“Să ne gândim că valoarea unei companii este ca o plăcintă și putem împărți plăcinta între investitori, a căror parte este sub forma profiturilor, și societate, a cărei parte din plăcintă este sub forma salariilor către angajați, a taxelor plătite către guvern și a prețurilor corecte către clienți. Mai multă lume crede că ESG implică împărțirea plăcintei într-un mod mai corect”, a declarat Alex Edmans, Profesor de Finanțe la London Business School, keynote speaker în cadrul MIRSANU DEALMAKERS SUMMIT 2021, eveniment online organizat pe 10 decembrie de către jurnalul de tranzacții MIRSANU.RO în jurul comunității jucătorilor de pe piețele de fuziuni și achiziții (M&A), finanțe corporative, piețe de capital și real estate din Europa Centrală și de Est.

“Grow the pie!” este calea de a atinge așteptările investitorilor și ale societății, susține Alex Edmans. M&A-ul a devenit o cale prin care creezi valoare într-o companie. De aceea, vrei să vezi ESG-ul acționând pentru a crește plăcinta. “Cum putem face tranzacții de M&A care să conducă nu doar spre a obține mai mulți bani, ci care să ne permită să creeze mai multă valoare mai larg pentru societate?”, afirmă profesorul de la London Business School, care a lucrat anterior ca bancher de investiții pentru Morgan Stanley. ESG este o considerație majoră pentru tranzacțiile de M&A, sunt o motivație pentru M&A, dar pentru a realiza politica ESG nu ai nevoie de M&A, adaugă Edmans.

“În urmă cu 15 ani, ESG era cunoscută ca CSR – Corporate Social Responsability (Responsabilitate corporativă social – n.r.). Era ceva de care se ocupa un mic departament într-o companie și nu era văzut ca fiind o temă la nivelul unui CEO. Dar acum vedem că în ultimii 15 ani a avut loc o schimbare majoră la nivelul cerințelor pentru un CEO. Acum, fiecare CEO vorbește despre asta”, semnalează schimbarea de paradigmă profesorul Alex Edmans de la London Business School.

“Tema de investiții ESG devine tot mai interesantă și pentru noi ca buy side (cumpărător/investitor – n.r.) din acele 10 emisiuni de pe bursă la care am participat în acest an, 6 au fost cu emisiuni cu o componentă de ESG – green bonds și sustainability green bonds. Ne uităm din ce în ce mai mult la acest aspect, face parte din procesul de investiții și va deveni din ce în ce mai important probabil similar ratingurilor de credit pe care le fac agențiile și pe care investitorii le urmăresc ca și etalon, probabil că și ratingurile de ESG vor deveni normă atunci când e o decizie de investiții”, a subliniat Horia Braun-Erdei, CEO Erste Asset Management Romania, unul dintre cei mai mari manageri de bani din România.

“Între 2 companii care sunt atractive pentru investiții, cea care are un unghi și o preocupare pentru ESG clar va avea un avantaj și în ce se traduce avantajul ăsta, cel mai probabil printr-un cost de finanțare ceva mai mic, undeva la 15 -20 puncte de bază (0,15-0,20% – n.r.) avantaj pe finanțare versus finanțările normale,“ punctează Marius Ștefan, CEO și co-fondator al grupului Autonom, care în decembrie a lansat pe bursa de la București prima emisiune de obligațiuni cu componentă de sustenabilitate în valoare de 48 mil. euro. Dar e vorba de mai mult de atât. “Este beneficiul de imagine, absolut toate fondurile trebuie să raporteze către investitorii lor în zona ESG și trebuie să raporteze intern cât de prietenos este cu mediul fiecare investitor în parte”, adaugă el.

“Trebuie să fim foarte atenți când ne uităm cum este folosit acest instrument (ESG – n.r.) de către politicieni pentru că politicienii, în principiu, nu sunt neapărat interesați de crearea de valoare, ei sunt interesați de o singură afacere, aceea de a fi realeși. Câteodată, eforturile de a fi realeși distrug valoarea. Oricând acest instrument nu mai este confortabil pentru politicieni, politicienii vor renunța la el și atunci vor schimba legea și regulile, iar dacă afacerile sunt conduse dintr-un punct de vedere administrat într-o manieră foarte dirijistă, într-un proces controlat de către stat sau de către Comisia Europeană, poți avea deviații de la regulile pieței. Ceea ce vedem că se întamplă cu utilitățile și cu prețul energiei nu doar în Europa ci în întreaga lume este în fapt că nu mai este o alianță a politicilor și o utilizare aliniată a acestui instrument ESG de către diferiții participanți la piață”, atrage atenția Marian Năstase, președinte al Alro Slatina, producător de aluminiu cu o poziție regională.

Principalele topicuri

•Tendințele care modelează tranzacțiile corporative majore la nivel global și în Europa Centrală și de Est

•Piața de fuziuni și achiziții (M&A) din România – cifre & tendințe

•Evoluția portofoliului de finanțări pentru companiile din România

•Ultimele evoluții în tranzacțiile de pe piața de capital din România

•Antreprenori&Companii – strategii, planuri

•Private Equity & Venture Capital – tendințe, strategii

•Evoluția tranzacțiilor corporative în sectorul real estate

Tendințe care modelează tranzacțiile corporative la nivel global și în Europa Centrală și de Est

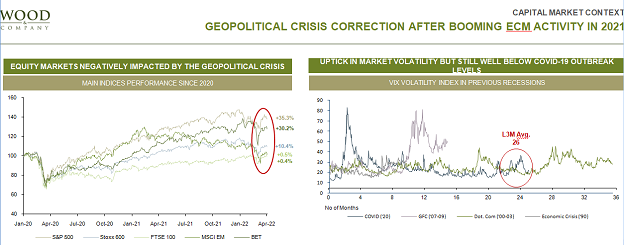

•A avut loc o renaștere masivă a pieței de fuziuni și achiziții la nivel global, care până la finele trimestrului al treilea a atins 3,4 trilioane USD, alimentată de un număr de factori printre care revenirea postpandemie a pieței, finanțarea ieftină, cu dobânzi mici, și creșterea acțiunilor în SUA și Europa la niveluri de circa 30% față de cele 12 luni anterioare.

•Sponsorii financiari, cum sunt fondurile de private equity, au avut o pondere de 40% in piața globală de M&A, atât din punct de vedere al valorii, cât și al volumului, estimează profesorul Alex Edmans de la London Business School.

•Digitalizarea, evoluția înregistrată în lanțurile de aprovizionare și evoluția preferințelor de consum au fost principalele motoare din spatele evoluției pieței globale de M&A, potrivit lui Alex Edmans.

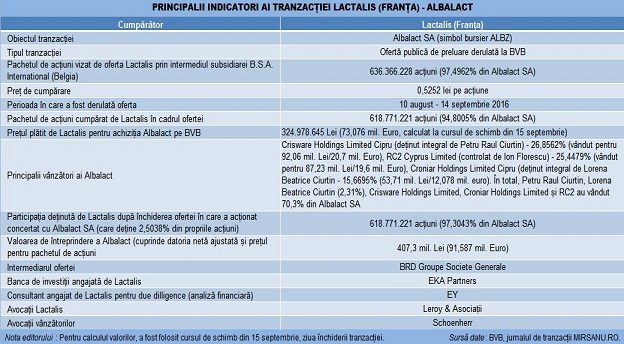

•”Lumea a schimbat modul de a consuma, de a cumpăra, mă refer evident la alimente într-un timp extrem de scurt, moment care practic forțează producătorul, furnizorul de produs să-și regândească complet strategia. Noua generație consumă ceva de-a gata, gata preparat, gata încălzit, gata servit și în mod evident de fiecare dată sau de cele mai multe, ori de livrat acasă. Pentru industrie are un efect incredibil, noi, practic, trecem printr-un proces de restructurare de business, ambele proiecte pentru care sunt fondator și particip în care regândim toată strategia pornind de la produsul pe care îl vindem, în ce formă îl vindem azi ne gândim cum facem produsul ready to eat și zona de a ajunge la consumator într-un mod cât mai direct”, punctează Raul Ciurtin, antreprenor în serie cunoscut pentru construirea Albalact ca lider pe piața de lapte din România și vânzarea ulterioară a acestei afaceri apoi către investitorul strategic francez Lactalis. Ciurtin este activ acum în industria alimentară cu două afaceri – Prefera Foods și Verdino.

•Anul 2021 a fost, probabil, cel mai nebun an în industria de Venture capital în termeni de capital disponibil și capital investit, iar acest trend nu exclude Europa Centrală și de Est, iar în 2022 nu se văd motive de încetinire semnificativă datorită capitalului disponibil, estimează Ondrej Bartos, Co-fondator și General Partner al Credo Ventures, fond de VC activ pe piețele din Europa Centrală.

•În timpul pandemiei, a devenit aproape irelevant că investitorii vorbeau cu companii din Silicon Valley sau din Iași, București, Budapesta, pentru că fiecare a început să se adapteze la ceea ce numim <<Zoom investing>>, explică Ondrej Bartos de la Credo Ventures. Perioada de pandemie a venit și cu bune și cu rele în industria de VC, dacă pe de o parte, piața este la un nivel record, pe de altă parte au apărut și provocări pentru fondurile de VC. ”Disponibilitatea capitalului a împins prețurile în sus și astfel evaluările start-up-urilor și a companiilor de tehnologie au crescut nebunește, iar concurența cu investitorii din întreaga lume a crescut ritmul în tranzacții, iar investițiile se finalizează mult mai repede ceea ce uneori merge împotriva unei analize de due diligence atente pe care am văzut-o până recent în industrie”, precizeaza Ondrej Bartos.

•”Nu mai suntem în faza în care inovația trebuie să fie în primul tehnologică. Ne îndreptăm spre stadiul în care inovația tehnologică devine secundară inovației de business”, punctează Dan Lupu, Partener Earlybird, administrator de fonduri de venture capital și unul dintre primii investitori alaturi de Credo Ventures în afacerea UiPath, a cărei listare în 2021 pe bursa de la New York a propulsat compania dincolo de pragul unei capitalizări de piață de 40 mld. dolari.

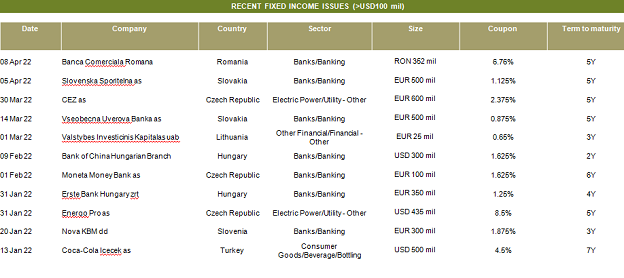

•”Numărul tranzacțiilor cu facilități sindicalizate de credit a ajuns la 1.500 în zona EMEA în acest an până acum, ceea ce înseamnă o scădere de 8% comparativ cu anul anterior. În acelasi timp, volumul tranzacțiilor cu facilități sindicalizate de credit a crescut cu 6-7% în Europa, ceea ce are implicații interesante în ceea ce privește apetitul și lichiditatea disponibilă”, apreciază Nick Vozianov, Director Syndicated Finance for CEEMEA ING in UK. Clienții corporate din regiune au preferat mai puține bănci implicate în tranzacție, dar cu tichete de finanțare mai mari. În perioada postCovid19, jumătate dintre facilitățile de credit din regiunea EMEA au maturități de 3 ani sau opțiuni de extindere 3+1+1 ani, ceea ce a fost una dintre cele mai populare metode de împrumut pentru împrumutătorii din Europa Centrala și de Vest, circa 50% din tranzactii fiind structurate cu maturități de 5 ani. În cazuri rare, am început să vedem că se întorc în piață și maturități pe 7 ani, adaugă Nick Vozianov de la ING Londra.

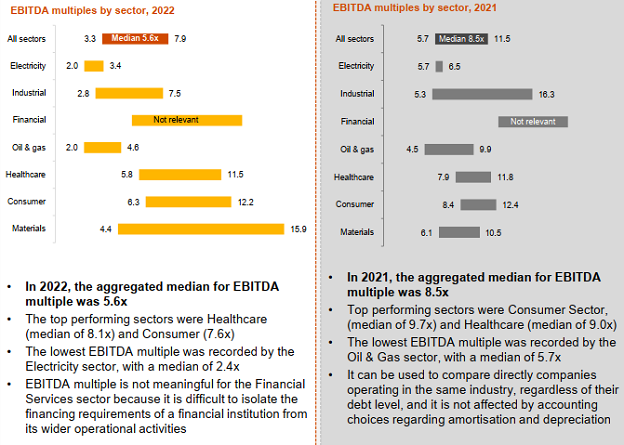

•Pe piața de M&A, se observă o creștere a multiplilor în zona EMEA undeva înspre 11 raportat la EBITDA, Europa Centrala si de Est (CEE), de obicei istoric, este un pic în urma acestui indicator în 2019 a fost în jur de 7, în 2020 a crescut înspre 9, cumva așteptările pentru acest an ar fi înspre 10, apreciază Răzvan Butucaru, Partner, Financial Sevices & Advisory Leader Mazars România. Cred că aproape toate sectoarele au avut creștere, au performat destul de bine, se diferențiază destul de clar la nivelul CEE zona de TMT, zona de industrial & chemicals și zona de consumer retail, un lucru specific pentru România ar fi și zona de farma&sanatate, unde deși tranzacțiile sunt atât de multe, dar sunt cumva sub un prag de semnificație.

•”Au existat sectoare care au generat tranzacții M&A mai dinamice crossborder (tranzacții transfrontaliere – n.r.) și ne referim la tehnologie, healthcare, logistică, real estate și nu ne așteptăm ca lucrurile sa se schimbe în mod dramatic în 2022, sperăm cu o ușoară creștere a valorii tranzacțiilor”, crede Mădălina Neagu, Partener M&A la firma austriacă de avocatură Schoenherr cu acoperire regională. O altă zonă care a generat crossborder M&A a fost zona de carve-out a business-urilor noncore (care nu fac parte din portofoliul de baza al companiei – n.r.), necesitatea societăților să se concentreze pe dezvoltarea activelor lor core, apoi nu în ultimul rând au fost tranzacții crossborder din zona de distressed assets. Au fost sectoare care au fost afectate mai mult cum a fost, de exemplu, industria de automotive (componente auto).

•”Vedem diferite categorii – favorizații, bulversații si loviții. Ca vânzător, depinde în care din cele 3 categorii te situezi”, afirmă Cristina Dăianu, Partner, Head of Venture Technology & Emerging Growth Dentons Bucharest. ” La nivel de deal-uri crossborder, acolo am văzut mai puține deal-uri de consolidare, de complementaritate, am văzut nevoia repede de o anumita zonă de business pentru că nu pot crește organic, în zona de distressed au fost business-uri afectate și mai sunt și deal-uri de refocusare, în care oamenii au avut nevoie de bani și s-au concentrat pe business-ul lor și tot ce nu a fost noncore practic a fost divested (vândut – n.r.) ”, mai spune Cristina Dăianu de la Dentons.

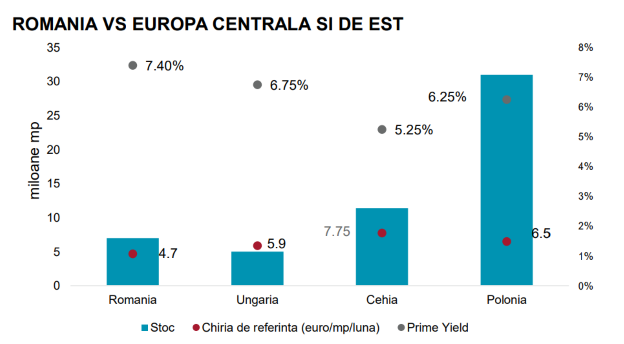

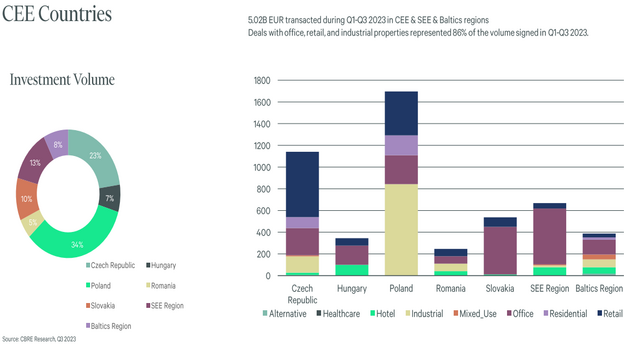

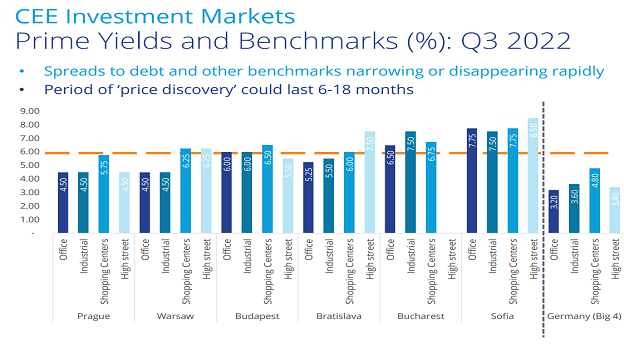

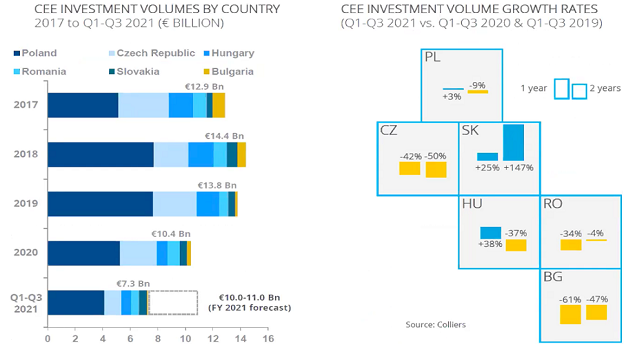

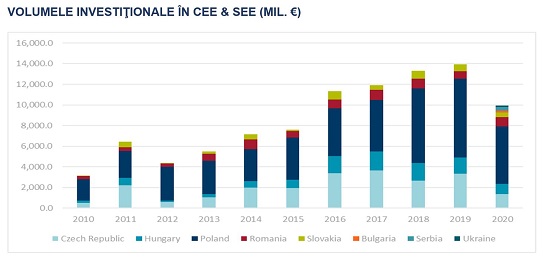

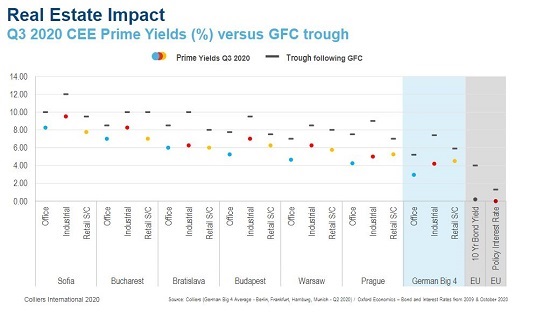

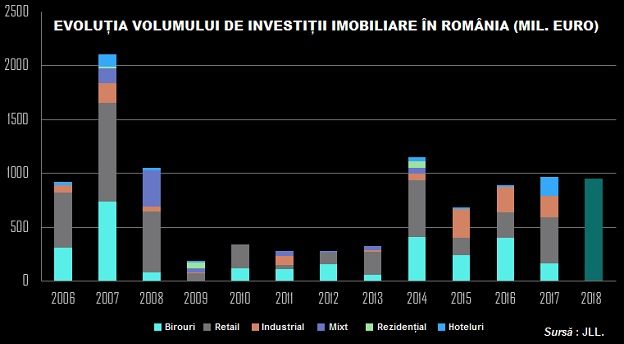

•Volumul de investiții în tranzacțiile de real estate din Europa Centrală și de Est este estimat pentru 2021 la 10-11 mld. euro comparativ cu 10,4 mld. euro în 2020, potrivit lui Robert Miklo, Director Investment Services Colliers International Romania. România continuă să înregistreze printre cele mai bune randamente (yield-uri) din regiune la valori de 7,75 în sectorul de logistică și industrial și mai scăzute de 6,75 pe segmentele de birouri, și respectiv centre comerciale tradiționale. Cele mai bune randamente în regiune le înregistrează Bulgaria, unde yield-ul a ajuns la 8 la birouri și 8,5 pe segmentul industrial. Cele mai mici randamente le înregistrează Cehia cu yield-uri de 4,25 pe segmentul de birouri din Praga, apoi Polonia cu un yield de 4,4 pe segmentul industrial. Ungaria și Slovacia se apropie de zona mediană a regiunii cu yield-uri în intervalul 5,5 – 6,5.

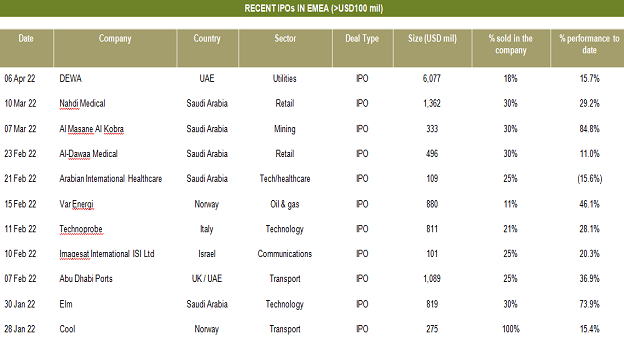

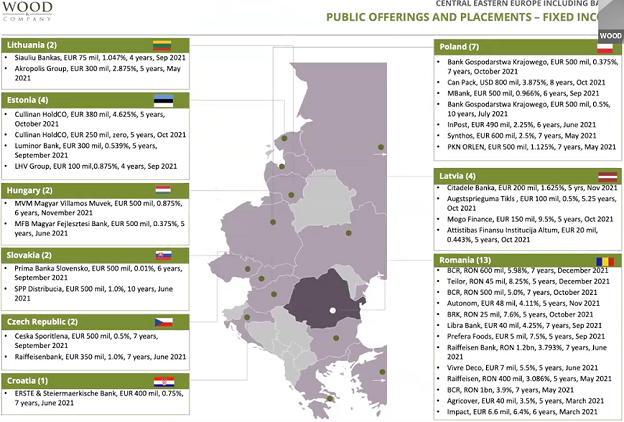

•Piețele de capital din Europa Centrală și de Est și țările baltice au înregistrat în 2021 o valoare a plasamentelor și a ofertelor publice de acțiuni de 17,8 mld. euro în aproximativ 90 de tranzacții, aproape dublu față de un nivel înregistrat de 50 tranzacții cu o valoare totală de 10,1 mld. euro în 2020, arată datele prezentate de catre Bogdan Câmpianu, Managing Director Wood & Co Romania. Cele mai multe listări de companii și tranzacții majore de equity (acțiuni), au avut loc în acest an în Turcia, Polonia și Rusia. Creșterea puternică a volumului de tranzacții pe piețele de capital din regiune este confirmată și la tranzacțiile cu obligațiuni, unde au fost înregistrate 74 astfel de tranzacții reprezentative în 2021 față de 52 în 2020, arată datele Wood & Co, Rusia și Turcia fiind cele mai active piețe din regiune.

•”Antreprenorii regionali sunt tineri ca și atitudine, își doresc o relație de parteneriat și își doresc să contribuie la viitorul companiilor pe care le-au fondat. Pe lângă pregătirea de <<igienă>> aș îndrăzni să spun adică să ai un plan pus la punct, să livrezi creștere, cred că e bine ca și potențialii cumpărători care vin la masă să se uite cu mare atenție la modul cum comunică și să trateze de fapt companiile destinatare de investiție ca pe niște parteneri pe termen mediu și lung, ca pe niște egali“, afirmă Monica Cadogan, fondator al afacerii Vivre cu acoperire pe piețele din Europa Centrală și de Est.

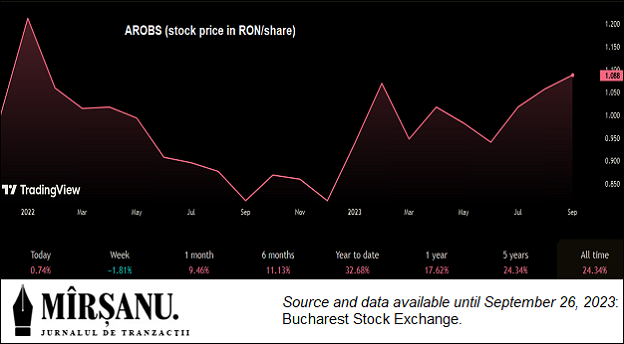

• On the move. ”Avem tranzacții în derulare în acest moment în Europa Centrală și de Est (CEE), care pot să aducă un boost (creștere – n.r.) mare al companiei și să nu cheltuim toți banii”, spune Voicu Oprean, CEO si Fondator al Arobs din Cluj, companie proaspăt listată pe bursa de la București. ”În Polonia, discutăm pentru că ne dorim atât în zona de produse, cât și de servicii să ne extindem în anumite țări care au potențial. Ne-am mai uitat la Ucraina și la Belarus, avem rezerve apropo de acea piață, dar în 2014 am avut exact aceleași rezerve pe care le avem și acum și ne-a părut rău că nu am investit în 2014 în Ucraina. Mai este Serbia, mai este Moldova, unde avem prezență și vrem să o extindem, și fostele republici sovietice – câteva le explorăm destul de intens. Avem acum aproximativ 4 tranzacții, una am închis-o am și anunțat-o înainte de listare compania Berg din Timișoara, o companie extraordinar de solidă cu antreprenori care vor să facă ceva cu un model de business extraordinar de asemănător cu ce avem noi atât pe zona de produse, cât și pe cea de servicii și o echipă veche și competentă. Am făcut achiziții regionale și am crescut greenfield dacă ne uităm la Moldova, iar Ungaria este crescută atât prin dezvoltare Greenfield, cât și prin achiziții locale. Pentru a fi mai aproape de clienți, am achiziționat două firme una în Olanda și una în Belgia, care deocamdată <<tușesc>> și încercăm să contribuim la dezvoltarea lor și să avem acces la acea piață, care este o piață extrem de interesantă pentru noi”. Arobs ia in calcul o posibilă listare pe o bursă externă. ”Polonia este foarte interesantă pentru noi ca piață, pentru că ne dorim în momentul în care ne listăm pe acea piață să fim un jucător semnificativ pe acea piață și să aducem plusvaloare și pentru investitorii din țările respective. Luăm în calcul o deschidere regională și de ce nu internațională mai mare”, mai spune Voicu Oprean, acționarul majoritar al Arobs.

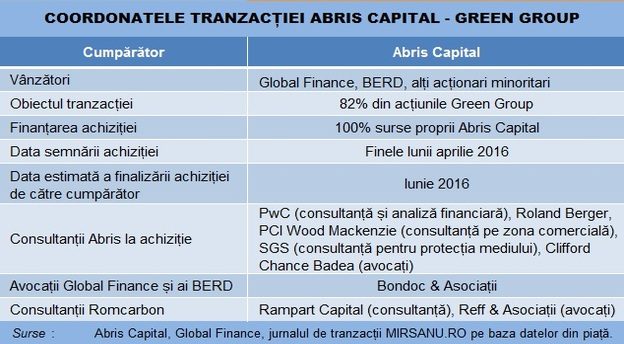

• On the move. ”Avem câteva poziții unde suntem nr. 1 în întreaga Europă și mă refer la reciclarea din ambalaje PET, noi îl transformăm în fibră sintetică de poliester pentru industria automotive și astăzi suntem cel mai mare procesator european din punct de vedere cantitativ”, afirmă Constantin Damov, CEO și co-fondator al Green Group, aflat în portofoliul fondului de investiții Abris Capital Partners. ” Ne-am extins și de 2 ani suntem prezenți în Slovacia și în Lituania. În anii următori, ne dorim prezențe pe un semicerc ca la handbal plecând din țările baltice urmând o poziție pe care o analizăm în Polonia, în Croația, Bulgaria, Grecia, în așa fel încât de la țările baltice până la Balcanii de sud să putem să avem o prezență, să putem capta aceste materiale, deșeuri, să zicem resurse postconsum, pentru a crea o nouă industrie”.

Piața de M&A din România

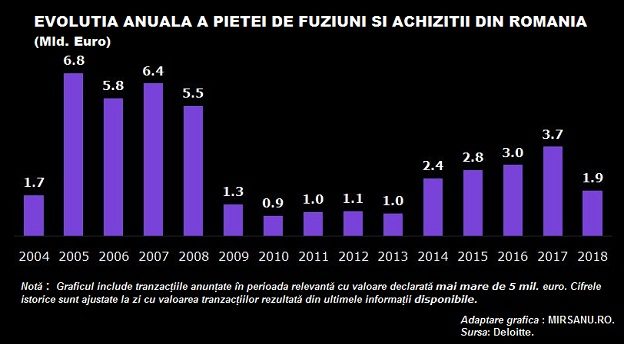

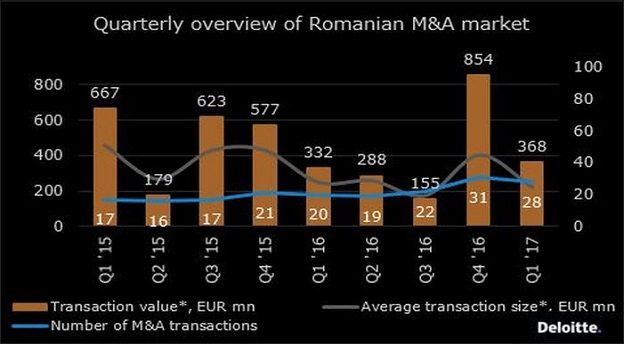

•”Ne așteptăm ca piața de M&A să depășească în 2021 nivelul de 3 mld. euro”, estimează Radu Dumitrescu, Partner-in-Charge, Financial Advisory, Deloitte Romania. ”Ne așteptăm ca anul 2021 să fie un an mai bun ca 2020, să fie cumva aliniat și cu ce se întâmplă la nivel global, iar pentru perioada care urmează pentru anul următor trendurile de ușoară creștere să continue”, explică reprezentantul Deloitte.

•În primele zece luni, s-au încheiat 104 tranzacții, iar valoarea pieței în această perioadă este estimată la 2,4 – 2,6 mld. euro, valoare care include atât tranzacțiile cu o valoare comunicată, cât și pe cele pentru care valorile nu au fost comunicate. Tranzacțiile cu o valoare comunicată totalizează 1,052 mld. euro, conform estimărilor Deloitte, și reprezintă aproximativ 39% din piața totală, mai arată calculele Deloitte.

•Sectoarele notabile sunt energia cu o pondere de circa 13%, tehnologia 13%, respectiv produsele și serviciile industriale cu 10%. În ceea ce privește zona de sănătate se observă o scădere semnificativă în ultimele 20 de luni comparativ cu 2019 și 2018 însă există o dinamică a tranzacțiilor și în această industrie, dar cu valori sub 5 mil. euro și nu intră în analiză.

•Pe categorii de investitori, în 2021 investitorii strategici au dominat piața reprezentând o pondere de 63% din piața de M&A, în timp ce investitorii instituționali și privați au o cotă estimată la 20%, iar fondurile de private equity de 17%, conform calculelor Deloitte. În ceea ce privește dinamica pe țări la investiții în primele 10 luni de remarcat expunerea Franței și a SUA este în creștere, cu SUA focusându-se în special pe zona de tehnologie.

•”Valoarea medie a unei tranzacții, se poate observa o scădere dacă este să ne uitam la un istoric. Cred că dinamica în zona tranzacțiilor mici și medii este mai mare decât în zona tranzacțiilor mari pentru care mă aștept ca până la finalul anului valoarea medie a tranzacțiilor să aibă totuși o scădere, e posibil să nu rămână la 26 mil., e posibil să creasca un pic mai sus, dar m-aș astepta să rămână sub 40 mil. euro”, afirmă Radu Dumitrescu.

•”Mă aștept să fie tranzacții foarte mari în acest sector, mă refer în primul rând la dimensiunea capacităților de producție din energie, o să vedem tranzacții la capacități de nivel de 1000 MW instalate asta înseamnă un reactor și jumătate de la Cernavodă, vorbim de tranzacții mari atât pe zona de fotovoltaic, cât și pe zona de eolian și o să vedem mai multe tranzacții pe fotovoltaic și eolian în zona de 150 – 250 MW”, afirmă Bogdan Văduva, Advisory Partner, Head of Energy&Deal Advisory la KPMG Romania.

•”Este posibil să se întâmple anumite exituri pe zona de fonduri de investiții în jucători mari deținuți de fonduri de investiții, dar încă sunt la zona exploratorie mai degrabă. Cred că anul viitor cele mai mari ticheturi de exit ne vor duce în zona 100+ mil. euro”, precizează Bogdan Văduva de la KPMG.

•”Sunt puține targeturi mari,foarte mari sau chiar medii inspre mari, Romania fiind o piață cu targeturi mici, explicabil cumva având în vedere evoluția, cred că trebuie să mai treacă o perioadă pentru business-uri pentru a crește, dar suntem pe drumul cel bun”, afirmă Răzvan Butucaru de la Mazars. ”Am observat o deschidere a targeturilor locale, a companiilor locale mai mult față de anii precedenți către tranzacțiile de M&A, pornind de la a înțelege rolurile consultant, investitor și cum să se plaseze în aceasta piață până la a înțelege disciplina într-o tranzacție – a furniza informații oneste pentru a face o valorizare bună a business-ului, adică să aibă un punct comun și asta a contribuit și la creșterea interesului investitorilor dinafară”, adaugă acesta.

•Pe piața locală, este o dinamică interesantă între vânzător și cumpărător în funcție de mărimea tranzacției și de sector. ”Pe zona de VC și deal-uri mici până în 3-4 mil. euro, e o efervescență teribilă”, afirmă Cristina Dăianu de la Dentons. ”Ce aș recomanda antreprenorilor care vor să vândă – să își pregătească puțin compania pentru vânzare. Alte probleme sunt debalansarea documentelor și asteptările debalansate, antreprenorii noștri au așteptări de mutltipli care câteodată sunt atinși în tech sau în alte zone, dar e greu sa atingi în orice industrii aceste așteptări”.

•Dificultatea cea mai mare a fost dificultatea de evaluare a companiilor, punctează Andrei Gemeneanu, Managing Partner la Morphosis Capital. ”Challenge-ul nu a fost așa mare la ce multiplu faci evaluarea, cât mai ales la ce aplici multiplul – cum te uiți la EBITDA, la ultimele 12 luni sau forward looking. Evaluarea business-urilor a cerut creativitate și încredere și din partea fondurilor și din partea fondatorilor. Un alt challenge în 2020 – 2021 a fost discuția de cash in – cash out. Nu acum este momentul de făcut cash out semnificativ și am prioritizat și parteneriatele în care s-a mers pe o componentă importantă de cash în care să accelereze compania și s-o ducă spre un exit viitor de succes”, precizează Andrei Gemeneanu de la Morphosis Capital.

Evoluția portofoliului de finanțări pentru companiile din România

•”Dacă excludem refinanțările, cred că a fost peste 2 mld. euro piața de finanțare corporate” (pentru firmele cu o cifră de afaceri de peste 100 mil. euro – n.r.), estimează Florin Ilie, Deputy CEO și Head of Wholesale Banking ING Bank Romania. ”Dacă le punem și pe ele, piața arată altfel. În România, este greu de estimat year on year (raportat an la an – n.r.). Piața a mers în sus pe finanțări corporate trasă foarte tare mai ales de energie. Energia are o pondere mare dacă te uiți aici, probabil jumătate. Dacă te uiți cum se finanțează sectorul corporate există în continuare o pondere destul de mare a finanțărilor pe termen scurt pentru fond de rulment, pentru working capital (capital de lucru) și astea pot să ajungă uneori și până la jumătate din finanțarea din piață”, adaugă Florin Ilie de la ING.

•Fără refinanțări, finanțările noi ”au fost la circa 60% și ceva achiziții, add-on-uri, bani noi sau bridge-uri către un bond. Acum, dacă ne uităm la ce s-a întamplat la totalitatea pieței, piața a crescut ca expunere, bilanțurile băncilor au crescut pe corporații și în a doua jumătate a anului a fost un reviriment chiar și față de jumătatea anului, aș estima în funcție de segmentări creșterea undeva între 10 si 15%, e probabil realist de estimat în termeni nominali, dar fiindcă e și în lei și în euro, discuția poate merge spre statistică pe urmă. Piața a crescut, calitatea debitorilor, a riscului de credit a fost foarte bună, peste așteptări aș spune, cine a fost un creditor prudent probabil că a avut un an foarte bun în ceea ce privește provizioanele, deci costul riscului a fost sub cel scontat, probabil că este principala sursă de creștere a profitului bancar”, punctează ING.

•”Mă aștept după energie, food & agri să fie un sector de efervescență pe următorii ani de zile. Sustenabilitate se finanțează mult și în real estate, în special real estate-ul industrial și comercial adică pentru retail, birouri și centre logistice. Văd în continuare finanțări în sectorul medical având o evoluție ascendentă”, mai spune bancherul ING Bank Romania.

•”Pentru noi, România este cea mai mare piață din Europa, e normal să fie un portofoliu mare în România”, afirmă Cristian Nacu, Senior Country Officer International Finance Corporation (IFC) pentru România și Moldova. La finele lui octombrie 2021, portofoliul total era de peste 1 mld. USD în România, punctează Cristian Nacu de la IFC. ”Aproximativ 60% din acest portofoliu reprezintă proiecte verzi ceea ce ne face o deosebită placere. Ca și împărțire a portofoliului, 60% este în instituții financiare, bănci sau instituții financiare nebancare, iar 40% în sectorul real și aici vorbim în special de imobiliare, producție și servicii. Doar în anul fiscal care a trecut, închis la finele lui iunie 2021, programul IFC a fost de 429 mil. USD în 6 proiecte – 377 mil. în cont propriu și 52 mil. USD resurse imobilizate de noi, dintre ele 73% au fost proiecte verzi. De asemenea, în plus față de aceste 429 mil. USD, IFC a mai investit încă 100 mil. USD în 4 proiecte regionale, dar care au o componentă românească semnificativă în ceea ce privește utilizarea banilor. Iar 3 din cele 4 proiecte reprezinta fonduri de VC și PE. Am investit 110 mil. USD în valută locală în lei în obligațiuni emise de două bănci sistemice mari, Raiffeisen și BCR. Finanțarea verde e o prioritate pentru IFC, 73% din ce am făcut anul trecut au fost finanțări verzi”.

•”Și anul acesta intervalul iunie – decembrie deja avem aproape 150 mil. investiți, ne așteptăm ca și anul următor să fie un an similar”, estimează Cristian Nacu de la IFC.

•”Planul nostru este ca în următorii 3 ani să investim încă 120 – 130 mil. euro, proiectele sunt gata pe masă puse”, afirmă Constatin Damov, președintele Green Group. ”Ne vom adresa în continuare acestui club, acestui sindicat bancar al cărui lider este ING Bank și avem șanse reale ca pe PNRR să putem accesa pe axa de economie circulară fonduri importante chiar dacă pentru sectorul privat PNRR prevede undeva la 12 până în 15% din sumele adresate sectorului de waste management (reciclare deseuri – n.r.) . Un alt lucru interesant este că ne-am creat o finanțare din emiterea de certificate verzi și probabil suntem prima firmă de profil din Europa care a reușit să producă aceste certificate verzi”.

Ultimele evoluții în tranzacțiile de pe piața de capital din România

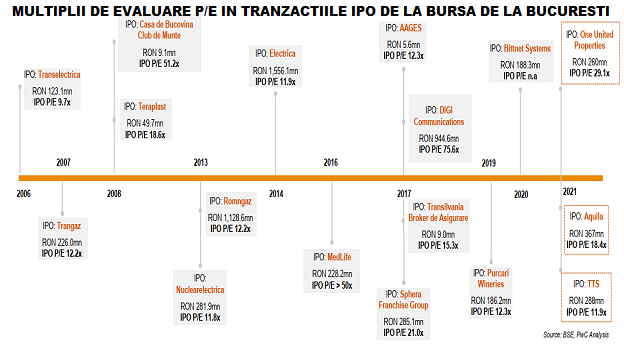

•”A fost un an record din punct de vedere al tranzacționării, al numărului de listări – am avut până acum 22 de listări de acțiuni în acest an și vreo 30 de listări de obligațiuni corporate pe lângă programul de obligațiuni de stat. Valoarea deal-urilor pe corporate a fost de peste 800 mil. euro, pe equity a fost de circa 230 mil. euro, dintre cele 22 de listări 3 pe piața reglementată – TTS, One United Properties și Aquila cu o valoare a acestor listări de aproape 190 mil. euro”, a declarat Adrian Tănase, CEO Bursa de Valori București.

•”Premisele sunt foarte bune ca atât pe acțiuni, cât și pe obligațiuni să continue, deal-urile să fie din ce în ce mai mari și mai multe. E obligatoriu pentru a acoperi cel puțin nevoia pe care fondurile de pensii de pe piața locală o au. Și investitorii străini sunt cu ochii pe piața de capital din România”, subliniază Adrian Tănase de la Bursa de Valori București. ”Sperăm ca pipeline-ul să continue, eu sunt foarte optimist, ca acest pipeline pe primary market să continue, deja din ce în ce mai mulți antreprenori descoperă piața de capital ca o posibiitate de finanțare a proiectelor”.

•”Vrem să avem cât mai multe sectoare la bursă, în acest moment bursa este foarte concentrată pe energie și bănci. Ne uităm la structura indicelui, peste 80% din acest indice este reprezentat de cele două sectoare. Au fost IPO-uri din alte sectoare în ultimul an, vedem real estate, în total 3 sectoare foarte puțin sau deloc reprezentate la Bursa de Valori București, sperăm în continuare să vedem și alte sectoare care nu sunt în momentul de față. Ce am prefera noi și unul dintre motivele pentru care noi investim în afara României este diversificarea pe sectoare și am vrea să regăsim în România tehnology, partea de online payments și tot ce este în legătură cu tehnologia în trend și oricum România este un hub foarte puternic pentru asemenea business-ur”i, afirmă Dan Gheorghe, CIO la NN Pensii. ”La BVB, suntem un investitor foarte important mă refer la tot pilonul de pensii peste 18 mld. lei sunt deja investiți, inflow-urile nete sunt la 2 mld. eur, 25% din aceștia ar trebui să meargă în acțiuni și de aceea vrem să vedem noi și noi companii. ”

•”Cuvântul de ordine în acest an a fost diversificare din partea clienților în produsele noastre”, afirmă Horia Braun-Erdei de la Erste Asset Management Romania. ”A fost primul an în care flow-urile către fondurile cu componentă de acțiuni au dominat covârșitor activitatea comercială, deci interesul a fost din ce in ce mai mare pe produse cu equity. A fost interes din partea clienților și pentru o diversificare internațională. ”, explică acesta.

•”Nu neapărat lipsesc sectoare, dar lipsesc reprezentanți de calibru al unor sectoare importante și nu unul singur. Urmărim să capitalizăm creșterea economică a României, a fost peste cea din alte țări europene. Din zona de industrial, manufacturing, din zona de bunuri de larg consum, a serviciilor de consum reprezentativitatea este destul de slabă, iar sectorul de tehnologie ni l-am dori reprezentat la un calibru mai mare pe bursă pentru că vedem în tehnologie o temă de investiții pe lângă ESG dat fiind că România este un jucător în acest sector. Din zona ESG, energie verde, antreprenoriat social ar fi așteptate astfel de mutări spre bursă”, explică Horia-Braun Erdei de la Erste Asset Management Romania.

•”Există perioade în care evaluările sunt mai bune în piața de capital și perioade în care acest lucru se întâmplă pe piața de private equity”, punctează Bogdan Campianu de la Wood&Co Romania. ”Evident este o astfel de perioadă în contextul general nu numai în România, există o efervescență pe piața de capital care se traduce în evaluări care sunt la maxime istorice și stau acolo de o vreme”, adaugă el.

Antreprenori & Companii

•”Datorită situației actuale și a oportunităților, Abris Capital a hotărât să mai rămână, să își extindă prezența în Green Group pentru încă 3 – 4 ani în funcție de cât de dinamică va fi piața și câte lucruri se vor întâmpla, sunt două variante și către un investitor strategic, dar poate ne listăm”, a spus Constantin Damov, președintele Green Group, aflat în portofoliul managerului regional de private equity Abris Capital Partners.

•”Cred că foarte mulți antreprenori vor încerca să iasă în piață să ia capital prin tranzacții”, afirmă Raul Ciurtin de la Prefera Foods. ”O provocare pentru foarte multe companii din România, au nevoie de capital eventual venit la pachet cu competențe. Cred că, în principal companiile antreprenoriale românești suferă de o lipsă de vizibilitate în a se adresa unor investitori pornind de la ce fel de consultant, unde îl găsesc, cine sunt fondurile care ar putea să investească în companiile mele, există din interacțiunea mea cu diverși antreprenori nevoia asta pe cine îmi recomanzi, cum să fac, ceea ce mi se pare cumva un pic nefiresc, dar probabil este vârsta noastră și în contrapartidă după cum se vede alimentează nevoia de capital. Și eu remarc migrarea către piața de capital unde accesul la capitalul propriu-zis pare mai facil și vedem o grămadă de listări mai mici sau mai mari pe piața de capital care pentru foarte mulți antreprenori este o cale mai ușoară”, adaugă Ciurtin.

•”Din punct de vedere al banilor, avem acces la finanțare, ne descurcăm singuri”, spune Voicu Oprean de la Arobs. ”De ce am ridicat bani atât prin private placement și acum, și probabil vor urma alte metode de finanțare pentru că suntem foarte atenți la firme de produse și firme de servicii cu antreprenori locali sau din Europa centrală și de est pe care dorim să îi integrăm în cadrul grupului și în acest fel nu excludem deloc componenta de merger pe care o vedem foarte interesantă mai ales prin cotarea la bursă, dar vrem să folosim rezerva de bani pe care o avem în ideea de a ne dezvolta și de a atrage acei antreprenori împreună cu noi ca să fie parte dintr-o poveste, dintr-un grup mai mare. Știm de ce challenge-uri se lovesc antreprenorii în procesul creșterii”, punctează Voicu Oprean de la Arobs.

•”Avem acum o cifră de afaceri de 14 -15 mil. euro și vrem să o ridicăm la 50 mil.euro pentru asta avem o serie de tranzacții de M&A”, afirmă Jerome France, CEO al furnizorului de usi industriale EMI. ”În momentul de față, avem 2 dosare care sunt destul de avansate în Belgia, având în vedere că în consorțiu a fost și un grup de family office din Belgia, dar și pentru noi este bine că sunt implicați și știu bine piața. Belgia pentru noi este prioritate, ne uităm și în România pe câteva subiecte, avem și în Franța un subiect și vom deschide ceva și în Bulgaria”, mai spune Jerome France. Ce spune despre vânzarea pachetului majoritar al EMI catre consortiul de investitori condus de catre Morphosis Capital? ”Puteam să am o evaluare cu multipli mai mari, dar am avut o proiecție care merge mai departe. Ținta mea este exitul final pe care o să-l facem împreună”, mai spune fondatorul EMI.

•”Văd foarte multe oportunități în zona de logistică și inclusiv real estate brownfield – redezvoltare. Zona în care acționez eu și în care sunt de atâția ani – CEE-ul,inclusiv România are multă nevoie de brown, adică de această redezvoltare la ceea ce există deja”, afirmă Monica Cadogan, fondator Vivre. ”Dacă valorile despre care vom discuta la Vivre, vor fi foarte ambițioase vedem alte zone în care să punem banii ăia și să producă mult mai mult. Răspunsul este nu mă grăbesc, Vivre o pot considera o investiție și de suflet că a fost imaginea mea și eu sunt încă imaginea companiei, nouă ani de zile s-a întâmplat asta, dar până la urmă deciziile sunt luate și în funcție de return”, a comentat Monica Cadogan pe tema unui potențial exit din Vivre.

•”Vom continua să emitem tot instrumente verzi și ce vom face diferit vom face emisiuni mai mici, dar targetate pe câte un investitor sau pe câte o categorie de investitori. Mai degrabă vom fi reactivi la nevoile investitorilor”, punctează Marius Ștefan, fondator și CEO Autonom. ”Am înființat un mic family office se numește ATM Ventures, deținut de mine și fratele meu, unde facem doar investiții în pachete minoritare în startup-uri și suntem un fel de LP, investim în mai multe fonduri, investim în companii – avem 3 fonduri de PE în care am investit până acum și direct și indirect în perioada ianuarie – decembrie suntem acționari direct și indirect în peste 50 de companii. Suntem investitori în ROCA X, suntem parteneri ai lui Andrei Pitiș în Simple Capital și mai este un vehicul specializat în zona de modern food Blueberry Muffin al lui Paul Ghiță”, precizează Marius Ștefan de la Autonom.

•”Referitor la oportunități, mergem înainte cu investiții mari care nu sunt neapărat legate de industria de aluminiu. Mergem înainte cu o centrală electrică pe gaze în combinație cu un terminal de hidrogen, cu 80 MW putere instalată într-un proiect de energie regenerabilă în zona de fotovoltaic și o centrală de cogenerare. Am început să dezvoltăm unităti autonome pentru afacerea noastră”, afirmă Marian Năstase, președintele Alro.

Private Equity & Venture Capital

•”Am investit în start up-uri din România până acum în jurul a 16 – 18 mil euro. Ele au produs de peste 50 de ori față de ce am investit noi”, a declarat Ondrej Bartos, Co-fondator și General Partner al Credo Ventures, fond de VC activ în Europa Centrală.

•”Ca și context politica monetară acomodativă și stimulativă adoptată creează o anumită efervescență în piața de VC și de PE, sunt mulți bani care își caută un loc unde să fie investiți”, spune Marian Dinu, Country Managing Partner DLA Piper România. ”Limitele acestei politici încep să se arate, a apărut ceva inflație, va trebui să vedem și cum se ajustează băncile centrale și piețele la acest nou fenomen. Forța de muncă este din ce în ce mai greu de găsit ceea ce vine să agraveze această problemă cu supply chains (lanturi de aprovizionare – n.r.). ”, adaugă acesta.

•”Pe de altă parte, în piața de VC există și limitări – managerii cu experiență de VC nu sunt așa numeroși, implică limitări de timp, nici echipele nu sunt de natură să ofere un mix corect între expertiza tehnică și cea comercială”, afirmă Marian Dinu de la DLA Piper Romania.

•De ce au crescut multiplii atât de puternic în companiile din portofoliul VC? ”Simplu. Din două motive”, explică Dan Lupu, Partener Earlybird. ”Multiplii au crescut în piața publică. Și 2. Creșterea percepției legată de piața globală totală. În tehnologie, ne uităm la piețe globale ceea ce nu e cazul în Private Equity unde ai operațiuni locale, cu structuri fizice. Structura marjelor este diferită în tehnologie, costul marginal este aproape zero și poti să scalezi foarte ușor și asta a fost demonstrat clar, piețele globale sunt mult mai mari decât te aștepți inițial, iar faptul că ajungem acum în inovație de proces de business va schimba multe industrii, iar aceste schimbări vor duce la o schimbare a piețelor și o rearanjare a structurilor competiției”, precizează Dan Lupu.

•”Acum lucrez să închid în ianuarie o tranzacție pentru o firmă nouă din România pe zona de tehnologie”, punctează Dan Lupu de la Earlybird.

•”În afară de World Class, unde trebuie să ajungem la o soluție în viitor deoarece este singura companie rămasă de pe fondul 1, avem câteva proiecte la care ne uităm în România, și minoritare și majoritare, una dintre ele era s-o facem pe fondul 2 s-a dus spre 2022 și o s-o facem pe fondul 3. Cam toate sunt pe componenta de growth capital, deci încercăm să susținem companiile să crească mai departe”, spune Dan Fărcășanu, Country Director la Resource Partners, manager regional de Private Equity.

•”Am reușit să închidem prima rundă de capitalizare (a fondului 2 – n.r.) la aproape 70 mil. euro, acum suntem în faza a doua de ridicare a capitalului și atingem ținta de 100 mil. euro, asta ne-a modificat un pic în sus și tichetele pentru a investi în diferite proiecte”, afirmă Dorian Macovei, Managing Director Romania la BlackPeak Capital, manager de Private Equity cu profil regional. ”În următoarele 12 luni, vom semna una-două tranzacții în România”, adaugă Dorian Macovei de la BlackPeak Capital.

•”Vom avea trei investiții noi în 2021, care într-adevăr duce portofoliul nostru la un portofoliu de 6 companii, vom continua să investim și în 2022, dar cea mai mare parte a capitalului acestui prim fond a fost alocat”, afirmă Andrei Gemeneanu, managerul Morphosis Capital, fond de private equity cu investitii focusate numai în România și cu un capital de investiții de 50 mil. euro. ”Per total vorbim despre peste 25 mil. euro investite în 2021. Am făcut și investitii diversificate – am făcut o investiție într-o companie de B2B services, manufactură și producție, o investiție în zona de sănătate și o investiție în zona de consumer services, o chestie de diversificare a portofoliului care pentru noi este importantă”, adaugă acesta.

•”Am cheltuit pe la jumătate din capitalul disponibil, în prima jumatate a anului viitor vrem să cheltuim suficient de mult din ce a ramas cât să ne gândim la un fond următor”, afirmă Matei Păun, Managing Partner Black Sea Fund, fond cu un capital total de investiții de 43 mil. euro.

”Noi suntem un fond destul de flexibil vizavi de sectoare, în ceea ce privește structuri, agnostici dacă e să fim minoritari sau majoritari, ce este foarte important este să găsim antreprenori cu care avem chimie, cu care împărțim valori, obiectivul nr. 1 al unui fond este să nu piardă bani și ca să nu pierzi bani trebuie să construiești o structură prin care să treci prin criză într-o manieră cât mai civilizată într-un context în care ambele părți împărtășesc aceleași valori. În momentul de față lucrăm la tranzacții pe zona de sănătate și la o tranzacție pe zona de IT, în zona de software as a service in mod specific”, adaugă Matei Păun de la Black Sea Fund.

Real Estate

•”Cred că ne vom opri la trei sferturi de miliard anul acesta, dar pipeline-ul este bun”, estimează Robert Miklo de la Colliers piața tranzacțiilor din real estate pentru 2021.

•”Sunt tranzacții de ordinul a sute de milioane care sunt în lucru și cred că vom avea un început de an bun. Mai degrabă în jurul a 300 mil. euro”, estimează consultantul Colliers pipeline-ul în lucru.

•”Sectorul de birouri rămâne locomotiva principală a tranzacțiilor din real estate, motivul a fost, este și rămâne lipsa produselor care vor fi disponibile pentru vânzare în logistică”, adaugă Miklo.

Partenerii MIRSANU DEALMAKERS SUMMIT 2021 sunt Immofinanz, Dentons, Bursa de Valori București, ING Bank România, Prefera Foods, Alro, Mazars, Schoenherr și DLA Piper România.

Despre MIRSANU.RO

MIRSANU.RO este primul produs media românesc de ştiri, analize, interviuri şi opinii dedicat exclusiv tranzacțiilor și profesioniștilor din acest domeniu. Oferă informații pe trei direcții principale – fuziuni și achiziții (M & A), finanțări și tranzacții pe piața de capital.

MIRSANU.RO este un produs media de tip B2B (BUSINESS TO BUSINESS) care se adresează executivilor, antreprenorilor, proprietarilor de afaceri, investitorilor și finanțatorilor, respectiv un produs B2P (BUSINESS TO PROFESSIONALS) prin informațiile care vizează activitatea comunității de profesioniști de pe piața de fuziuni și achiziții (M&A), a tranzacțiilor în ansamblul lor, comunitate formată din administratori de fonduri de investiții, avocați, bancheri de investiții, bancheri, consultanți de strategie, auditori, respectiv alți furnizori de servicii profesionale dedicate tranzacțiilor.