Piata de fuziuni si achizitii (M&A) ofera evaluari mai bune pentru vanzatori comparativ cu multiplii obtinuti pe pietele publice, potrivit concluziilor MIRSANU DEALMAKERS SUMMIT 2022, a cincea editie anuala a evenimentului organizat de catre jurnalul de tranzactii MIRSANU.RO alaturi de jucatori activi in tranzactiile de fuziuni si achizitii, finantare a companiilor, piete de capital si real estate din Romania si din pietele Europei Centrale si de Est.

“Daca va uitati si comparati Romania, ca piata de frontiera conform MSCI ,cu alte piete care au fost de frontiera si au devenit piete emergente, diferenta de multiplicator este cam de 1,5 x – 2 x. Deci ,daca o companie se poate lista in momentul asta la 6x in Romania, aceeasi companie daca ar fi in Polonia s-ar lista la 8x doar datorita pietei. De ce? Pentru ca sunt investitori institutionali mult mai mari, de portofoliu care se duc in piata respectiva. Asta este o oportunitate extrem de mare pentru noi cei care suntem prezenti in piata pentru ca inseamna ca, la un moment dat , daca se intampla (IPO-ul, n.r.) Hidroelectrica, si sper din tot sufletul sa se intample, toata piata va avea de beneficiat. Adica evaluarea s-ar face mai sus, noi vom avea randamente mai mari, antreprenorii romani vor vinde la evaluari mai mari“, a declarat Mihai Purcarea, CEO al BRD Asset Management, unul dintre cei mai mari administratori de fonduri din industria de asset management din Romania.

Piata locala a fondurilor cu capital de risc va ajunge in 2023 intr-un moment crucial, cu impact asupra antreprenorilor care activeaza in sectoarele – tinta ale acestor investitori.

“Venture capital este un asset class destul de nou si daca ne uitam la piata din Romania, toti investitorii s-au nascut practic in acelasi an, deci acum 4 – 5 ani. Ce inseamna asta? Inseamna ca anul care vine o sa fie primul an in care managerii de fond trebuie sa conecteze fondul 1 de fondul 2. Cine nu si-a facut lectiile si nu s-a pregatit din timp, aici vorbesc de un an de pregatire, va avea un “gap“ de pregatire intre fondul 1 si fondul 2, o perioada in care el ca nume exista, dar de fapt nu este activ in piata. Dupa ce ca Romania era o piata cu foarte putini investitori si foarte multe start-up-uri, daca o parte din acesti investitori nu vor mai fi activi o sa fie destul de trista situatia pentru fondatori“, puncteaza Cristian Munteanu, Fondator si Managing Partner al managerului de fonduri de capital de risc Early Game Ventures.

Institutiile financiare internationale vor sustine cu un ansamblu variat de instrumente apetitul de finantare al antreprenorilor in ciuda multiplelor socuri pe care economia Romaniei, a regiunii Europei Centrale si de Est si cea globala le inregistreaza de la debutul pandemiei pana acum.

“Dupa ce am sustinut o runda de investitii, in unele cazuri doua runde de investitii in fonduri de private equity, suntem pregatiti sa desfasuram dublul acestei sume deci vorbim despre 800 mil. – 1 mld. euro. Credem ca asta este posibil datorita muncii bine facute din trecut si vedem o crestere de calitate si o crestere a populatiei de fonduri de investitii pentru Romania si cu capital romanesc, dar si pentru regiune“, a declarat Lara Tassan Zanin, sefa Reprezentantei Grupului Bancii Europene de Investitii din Romania, care reaminteste ca Fondul European de Investitii (EIF) a fost mandatat de catre guvernul Romaniei sa administreze 400 mil. euro din cadrul planului national de redresare si rezilienta (PNRR) pentru capitalizarea fondurilor de investitii.

“In ciuda contractiilor cu care ne confruntam, in ciuda provocarilor persistente, noi la EIB Group suntem anticiclici si injectam bani in piata cand vremurile sunt mai dure“, adauga Lara Tassan Zanin.

Perspectiva si planurile marilor investitori straini din Romania indica un optimism moderat pentru 2023, in contextul in care 35% dintre CEO au planuri de extindere, 25% au planuri de angajare, insa procentajul celor care anticipeaza ca-si vor pune investitiile pe hold s-a triplat, afirma Ramona Jurubita, Country Managing Partner KPMG Romania, care ocupa si pozitia de vicepresedinte al Consiliului Investitorilor Straini (FIC).

“Acele companii, acei antreprenori care au reusit sa-si pastreze profitabilitatea pe linie, au un apetit de a investi mai mult sau de a-si vinde afacerea. Provocarea nr. 1 pentru antreprenori pe care as numi-o este sa-si mentina nivelul de profitabilitate. Aici cred ca se vor desparti castigatorii de cei mai putin norocosi“, a precizat sefa KPMG Romania & Moldova.

PRINCIPALELE TOPICURI

- Tendinte pe piata de M&A din Europa Centrala si de Est

- Cum se simte costul capitalului la nivelul finantarii companiilor

- Piata de M&A din Romania – estimari, tendinte, oportunitati

- Ce asteptari domina tranzactiile pe piata de capital

- Ce planuri au managerii de fonduri de Private Equity si Venture Capital

- La ce nivel este asteptat sa ajunga tranzactiile din real estate in 2022

- Cum arata strategiile de crestere pentru start-up-uri si antreprenori

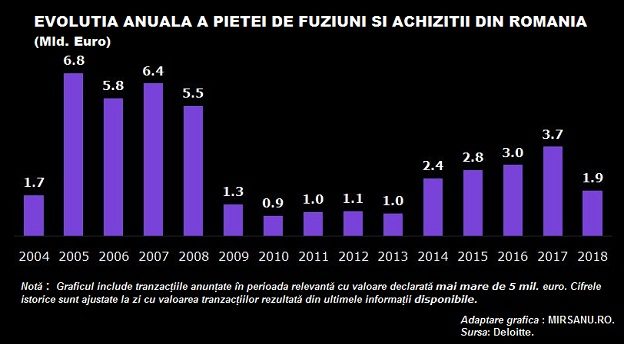

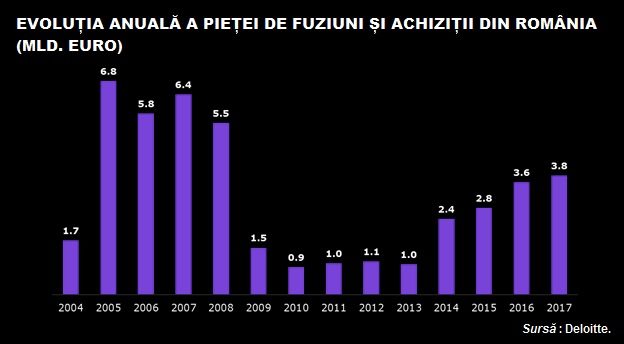

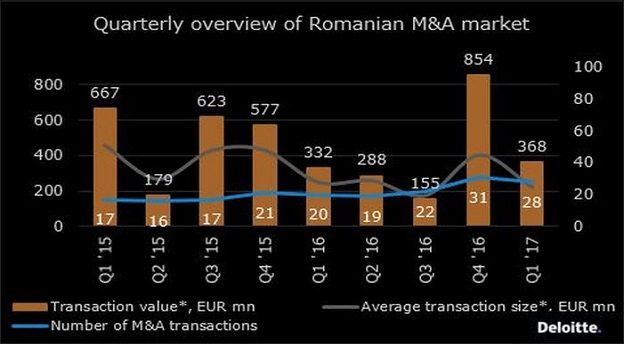

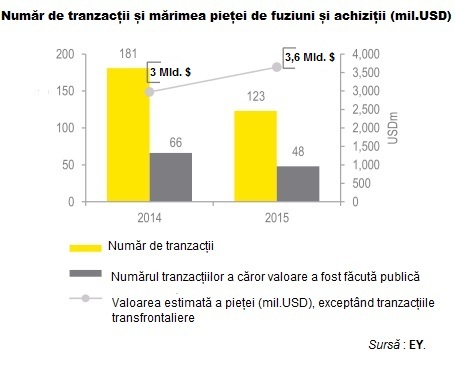

Piata de M&A din Europa Centrala si de Est in 2022, peste nivelul din 2020, insa in scadere cu 30 -35% fata de 2021.

“Estimarea noastra ar fi ca pentru 2022 piata de fuziuni si achizitii in CEE se ridica undeva la 32 mld. euro in crestere fata de 2020, cand a fost undeva la 29 – 30 mld. euro. In 2021, piata a fost undeva la 49 mld. euro, chiar mai mult. Vorbim de o scadere de 30 – 35% fata de 2021 si ca valoare a tranzactiilor, dar si ca volum, avem un volum estimativ de circa 680 de tranzactii la nivel de CEE. Ne referim aici la tranzactii de peste 5 mil. USD“, a spus Razvan Butucaru, Partner, Financial Services & Advisory Leader Mazars Romania, care adauga ca datele reprezinta estimari pe baza tranzactiilor facute publice si care au fost centralizate intr-un studiu realizat de catre Mergermarket impreuna cu Mazars.

Potrivit acestuia, 45 – 50% din fonduri sunt generate de investitii dinafara Europei Centrale si de Est, in 2022 fiind in crestere valoarea tranzactiilor domestice in interiorul regiunii. Pe tari, Austria este cea mai mare piata de M&A din CEE dupa valoare, iar Polonia dupa numarul de tranzactii, cele doua piete polarizand piata de profil a regiunii. “Romania este o piata in crestere, suntem pe locul 4 sau 5 in CEE, in functie de valoare sau volum, o piata unde cresc investitorii locali si fondurile de investitii locale“, afirma Razvan Butucaru de la Mazars.

Scad multiplicatorii companiilor de pe pietele publice din Europa si creste costul capitalului.

“Exista o corelatie directa intre modul in care evolueaza multiplii de evaluare si cum evolueaza economia, atat la nivelul Romaniei, cat si al UE“, explica Ileana Gutu, Partner & Head of Valuation, Modelling and Economics la EY Romania. “Din perspectiva evolutiilor generale, observam o tendinta de scadere pe multiplicatori si observam o tendinta de crestere pe ceea ce inseamna costul capitalului“, adauga Ileana Gutu. Cele mai mari cresteri pe costul capitalului au fost inregistrate la finele trimestrului al treilea 2022 la serviciile medicale (crestere de 7,5 puncte procentuale) si real estate (crestere cu 6,3% puncte procentuale), in 7 din 10 sectoare economice analizate de EY fiind atins un nivel maxim al costului capitalului fata de trimestrele anterioare.

De asemenea, 6 din 10 sectoare economice sunt la minime istorice din perpectiva multiplicatorilor inregistrati la companiile publice, printre sferele economice afectate de trendul de depreciere al activelor fiind bunurile de larg consum, materiile prime, real estate, telecom si sectorul financiar.

“Costurile capitalului in pietele publice sunt acum as spune un pic mai ridicate decat cele care sunt acceptate de noi“, a spus Ciprian Nicolae, Managing Partner al managerului regional de fonduri de credite private ACP Credit.

Potrivit acestuia, costul banilor este un pic mai ridicat in statele baltice, iar in Romania se gaseste undeva la mijloc pe harta regiunii. “Costul este un lucru, al doilea lucru este disponibilitatea, lucrurile astea merg cumva mana in mana. La nivelul Romaniei se gaseste si Polonia, daca ne uitam la cursul valutei, ca si ratele dobanzilor sunt la niveluri destul de apropiate. In Polonia, putem sa avem proiecte cu un risc destul de mic, putem sa avem proiecte cu un risc un pic mai mare si le gasim intre 7,5 si 12,5% asa ca si all in, cu fee-uri, cu alte elemente, care acum cativa ani era un cost destul de mare“, adauga Ciprian Nicolae de la ACP Credit.

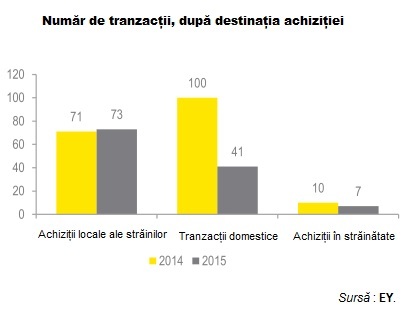

Piata de M&A din Romania – estimari, tendinte, oportunitati.

“In Romania, se mentine acelasi trend ca si in CEE, respectiv mai bun decat in 2020, dar mai slab decat in 2021. Noi estimam piata de M&A pentru 2022 undeva la 2 mld. euro, cu o perioada efervescenta in T2 si T3 cand au fost foarte multe tranzactii si mai temperat catre T4, sa vedem cate se finalizeaza. Observam acea contractie de care se vorbea si la nivelul pietei de M&A in T4. Ca investitori in Romania, se schimba un pic topul, nu prea vedem investitori americani, daca e sa ne uitam la ultimii ani au fost investitorii francezi, germani ca numar de tranzactii, iar ca valoare australieni, din Cipru si olandezi“, puncteaza Razvan Butucaru de la Mazars, pe baza datelor din studiul realizat impreuna cu Mergermarket.

“Romania este o piata a target-urilor medii spre mici, din care multe nu sunt nici anuntate, dar nici capturate in statisticile regionale de piata sau cele internationale“, explica Razvan Butucaru.

Potrivit acestuia, se vede o crestere de awarness la nivelul antreprenorilor, care incep sa-si schimbe perspectiva de pe termen scurt pe termen mai lung si sunt mai interesati de consolidarea afacerii, de extinderea la nivel local sau chiar dincolo de granitele tarii.

“Feeling-ul meu este ca piata de M&A din Romania va depasi in acest an 6 mld. euro comparativ cu 5,2 mld. euro anterior si circa 5,5 mld. euro in 2021. Sunt cateva tranzactii mari si inca asteptam sa vedem cateva, dar care nu se vor inchide pana la finele anului“, a declarat Cornelia Bumbacea, Partner, Deals Advisory Services, PwC Romania. Numarul de tranzactii M&A din Romania in 2022 este de peste 300, potrivit calculelor PwC care indexeaza inclusiv majorari de capital, tranzactii de consolidare, exituri, diferite tipuri de parteneriate intre investitori, inclusiv din randul celor care nu au o prezenta directa in Romania.

Potrivit acesteia, sfarsitul de an este foarte aglomerat cu tranzactii pentru ca multi investitori vor sa vada cum se incheie anul 2022 avand in vedere ca cea mai mare parte a evaluarilor se bazeaza pe rezultatele din 2022.

“Referitor la tendinte si cum a evoluat procesul de M&A, cred ca din 2020 incoace se pune accent pe due diligence, acum pare sa se fi extins scopul due dilgence-ului si asta este si ca un raspuns la perioada tulbure pe care o traversam pentru ca acum s-a extins due diligence-ul in arii precum sanctiunile. Avem o echipa care la asta se uita la tranzactiile de tech, la felul la care se respecta sanctiunile si aici nu e doar perspectiva rezidentei in Rusia si a lantului de aprovizionare si a dependentei de produsele rusesti. ESG-ul la fel ramane o componenta la care se uita investitorii. O alta parte la care nu se uitau pana acum si se uita acum este partea de cyber-security, cat de pregatite sunt tintele pe partea aceasta. Apoi ca procese, ce as mai mentiona, ar fi faptul ca acum ne uitam la tranzactii care sunt mai conditionate de diverse cerinte de reglementare decat in trecut, si aici ma refer la modificari recente pe partea de FDI (investitii straine directe), modificarile care s-a intamplat din primavara incoace tot mai multi investitori pun accent pe cerinta respectiva si vedem tot mai multe tranzactii conditionate“, precizeaza Madalina Neagu, M&A Partner al casei austriece de avocatura Schoenherr.

Crizele de pana acum nu au rescris tranzactiile, insa termenii acestora s-au adaptat. “Poate avem acum componente de earn out sau plati esalonate in zone unde nu erau pana acum traditional asociate tranzactiei. Putem sa avem componente non cash pentru plata pretului, respectiv schimbul de actiuni. Se cauta variatii si modalitati inovative care pana la urma protejeaza cashflow-ul investitor“, explica Madalina Neagu de la Schoenherr.

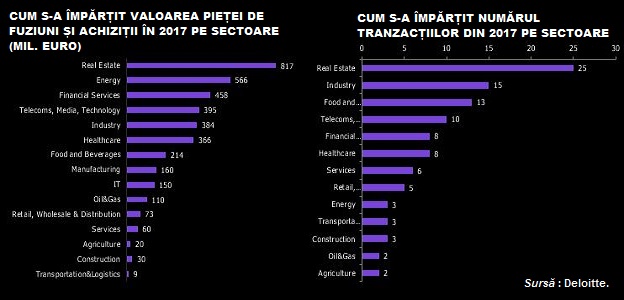

Tichetele de tranzactii din energie, real estate, tehnologie, sectorul industrial, servicii medicale si servicii financiare domina topul sectoarelor pe piata de fuziuni si achizitii.

In ceea ce priveste tichetele mari, se vede activitate pe zona de energie, si destul de aglomerat cu tranzactii de M&A nu este doar finalul de an, ci se anunta si T1 si T2 din 2023, potrivit lui George Mucibabici, Head of Investment Banking la Raiffeisen Bank Romania.

“Dintr-o perspectiva de bancher, am lucrat cu unele dintre cele mai mari fonduri institutionale in 2021 si inceputul acestui an. In ceea ce priveste exiturile, este adevarat ca unele fonduri se apropie de finalul duratei de viata in investitiile lor, insa datorita circumstantelor speciale date de criza Covid si de razboi, cred ca este un spatiu de asteptare acolo care le va permite sa isi potriveasca mai bine fereastra de exit“, spune George Mucibabici de la Raiffeisen.

Lichiditatea bate randamentul pe piata de capital.

“Mare parte din bani, 70 – 80% sunt in zona de obligatiuni, unde din pacate oferta de a cumpara este foarte redusa. Am vazut obligatiuni noi care vin la bursa, insa este si o mare problema cu genul acesta de obligatiuni – nu au lichiditate, iar noi ca institutionali punem de multe ori lichiditatea mult inaintea yield-ului sau a randamentului pe care il targetam. Si aici lichiditatea este o problema majora. Daca ne uitam ca in ultimii ani am avut Covid-ul si am avut si razboiul, deci am avut si perioade in care multi clienti au venit si au retras multe sute de milioane, noi trebuie sa ii servisam pe acei clienti. Si lichiditatea daca pana in 2020 era un factor important, dar nu era in top, din 2020 incoace este primul factor. Si poate sa fie obligatiunea si cu un randament de 20%, daca nu ofera lichiditate suficienta nu voi investi in ea“, puncteaza Mihai Purcarea, CEO al BRD Asset Management.

Pipeline-ul de tranzactii pe bursa va continua in 2023 atat pe partea de listari, cat si pe emisiuni de obligatiuni, listarea Hidroelectrica fiind insa cruciala pentru generarea de listari de calibru atat pe segmentul de companii private mari, pentru exituri de anvergura prin bursa sau atragerea altor companii de stat de talie semnificativa.

“Sunt deal-uri in pregatire, nu am niciun dubiu. Insa, decizia va fi legata de moment, cand acesti antreprenori decid sa faca un proces de listare, intr-un moment pe care ei il considera cel mai bun din punct de vedere al evaluarii. Este foarte importanta evaluarea intr-un deal, e cel mai important“, afirma Adrian Tanase, CEO Bursa de Valori Bucuresti.

“Pe partea de obligatiuni corporate, am vazut anul asta ca si Bucurestiul a reluat o emisiune, asteptam mai multe municipalitati sa vina, bineinteled Fidelis care continua si este o emisiune acum, iar pe partea de corporate, vedem foarte multa activitate din partea bancilor. Si acest pipeline de green bonds, sustainability link bonds de tot ce vine din partea de ESG se va intensifica“, adauga Adrian Tanase de la Bursa de Valori Bucuresti.

“Perspectivele investitorilor se refera mai degraba la zona de recuperare a investitiei, de conservare a capitalului si de generare a unui randament care sa fie oarecum in ton cu inflatia sau s-o depaseasca ceea ce devine un lucru aproape imposibil“, a spus Vlad Pintilie, Deputy General Manager la BT Capital Partners, parte a grupului Bancii Transilvania.

Frica de a cumpara este aproape la acelasi nivel cu frica de a vinde pe piata de capital.

“Tendinta este sa spun ca sunt cam la fel si asta se vede din volumele scazute din piata pentru ca chiar daca exista interes mare dintr-o parte, nu este interes din cealalta parte. As putea sa spun cu un foarte mic procent ca mai degraba frica mai mare este cea de a cumpara“, explica Vlad Pintilie de la BT Capital Partners.

Multiplii de evaluare, mai degraba in faza de asteptare a ajustarii, decat de ajustare.

“Cand vorbim de Romania, ar trebui sa retinem ca Romania este intr-un anumit dezavantaj fata de alte tari din regiune pentru ca numarul managerilor de fond si al profesionistilor din private equity si venture capital este mai mic fata de alte tari. Bulgaria, de exemplu, are mai multi manageri de fond decat Romania si asta este pentru ca guvernul si sprijinul cu bani din partea UE a inceput mai tarziu sa promoveze acest gen de vehicule de capital“, puncteaza Cristian Nacu, Senior Country Officer al International Finance Corporation, divizia de investitii din cadrul grupului Bancii Mondiale.

Intrebat care este evolutia multiplilor de evaluare, Adrian Stanculescu, Partner, Head of Romania la managerul regional de fonduri private equity Abris Capital Partners a raspuns: “Vad mai degraba o asteptare de ajustare decat o ajustare. Vom vedea anul urmator. Tema sezonului este incertitudinea“.

Activitatea de strangere de noi fonduri de investitii continua, insa investitorii dinafara regiunii sunt in expectativa pe fondul razboiului din Ucraina.

“Cred ca sunt 2 tipuri mari de investitori – ai investitori traditionali, dedicati regiunii, institutiile financiare mari care trebuie sa investeasca in regiune si ai si investitorii comerciali, cum le spunem noi, care nu sunt neaparat obligati sa investeasca in regiune. Din New York, Washington, chiar din Londra cateodata, Romania si Polonia par la granita unui razboi si pare mai grav de la distanta aceea decat simtim noi, si atunci asteapta. Cat vor astepta, vom vedea“, afirma Adrian Stanculescu de la Abris Capital Partners.

“Am tot achizitionat, nu este foarte confortabil sa tot cumperi in perioada asta de volatilitate pentru ca resimti, este ca un organism care se tot extinde si resimte socurile“, adauga reprezentantul Abris Capital Partners.

“In venture capital, multiplii pe care ii tintesti sunt mult mult mai mari decat in private equity-ul traditional. In alte companii in care am investit de 3 ani, avem deja un 5x, deci pentru un private equity asta este deja un target achieved. Pentru noi acolo este un sambure. Nu as insista mult pe valuation, o sa existe o corectie, si in Romania la anul cand o sa intre in panic mode. Anul viitor o sa fie foarte ciudat in venture capital-ul romanesc“, afirma Cristian Munteanu, Fondator si Managing Partner al managerului de capital risc Early Game Ventures.

Lipsa fondurilor de pensii din peisajul de venture capital limiteaza capacitatea de a strange fonduri mari de capital de risc.

“Care sunt cele mai bune companii de tech care au aparut in tara asta? Sunt UIPath, Emag, Bitdefender, companii de 1 mld. Cine se uita, observa un lucru absolut fantastic – niciun fond de pensii din tara asta nu a investit in niciuna dintre cele mai bune companii din tara asta. Niciodata, niciun fond de pensii nu a investit nici direct, nici indirect in tehnologie. Investesc in titluri de stat, investesc in alte lucruri. Mergand cumva mai adanc in problema, pensionarii din tara asta nu au nici macar sansa sa spere la niste randamente bune“, puncteaza Cristian Munteanu de la Early Game Ventures. “In Romania, sunt foarte putini investitori LP, capabili sa scrie un tichet mare. Ii numeri pe degete probabil. Ori daca elimini o intreaga categorie si scoti fondurile de pensii din ecuatie, atunci este extrem de greu sa construiesti un fond care sa aiba dimensiune critica“, spune reprezentantul Early Game Ventures.

“Există 2 straturi în această discuție. În primul rând, este peisajul de reglementare și în al doilea rând aș spune că este structura însăși a pieței de capital din România“, afirma Andreea Pipernea, CEO NN Pensii si & Advisory Board Member. “În ceea ce privește cadrul de reglementare pentru fondurile de pensii, a fost relativ recent permis ca fondurile de pensii private să investească în fondurile de capital privat“, explica Andreea Pipernea, care adauga ca momentul nu a fost cel mai norocos deoarece a fost chiar la inceputul crizei Covid. “Între timp, peisajul de reglementare a fost destul de volatil, până la punctul în care chiar în acest moment urmărim o ordonanță de urgență care să se așeze pe masa guvernului care inițial a avut în vedere anularea acestei oportunități pentru aceste fonduri de pensii. Este încă un semn de întrebare, dacă autorităţile de reglementare vor sau nu vor permite în forma finală a ordonanţei investiţii în private equity“, a mai spus Andreea Pipernea. Referitor la structura pietei de capital, exista intr-un anumit fel un soi de echilibru intre unde se afla cea mai mare parte a companiilor si unde se afla cea mai mare parte a banilor, mai precizeaza sefa NN Pensii, care adauga ca avand in vedere marimea portofoliilor administrate de managerii de fonduri de pensii, acestia targeteaza tinte de investitii de anumite dimensiuni.

“Ma uit mai mult la piata de companii mijlocii (mid market), unde lucrez cu un un numar de fonduri care sunt targetate mai mult pe early private equity stage, pe fondurile care cauta mai mult tinte locale. Pe partea investitorului vad ca, de fapt, capitalul nu este problema mai mult decat alocarea capitalului. Vad fonduri cu strategii foarte diferite, deci in termen de antreprenori, fiecare care are o companie buna are o sansa – tehnologie, healthcare, fintech. Totusi sunt fonduri care exista sau acum se ridica si care se uita spre sectoare precum agricultura, industrials. In termen de investitori, industrii care sunt foarte fragmentate si companii cu potential de consolidare, aceasta este o oportunitate si in alte industrii de asemenea. Alte oportunitati sunt integrarea pe verticala, vedem asta in diferite afaceri in agricultura, sectorul industrial, cred ca de asemenea investind in companii locale pentru a deveni campioni regionali este ceva la care se uita fondurile“, a declarat Andreea Pipernea, care ocupa pozitia de Advisory Board Member din partea unor fonduri de investitii in cadrul a cateva afaceri antreprenoriale.

Perioada de contractie ar putea veni si cu vesti bune pentru managerii de capital privat.

“Ma uit la un studiu Hamilton Lane, care este unul dintre cei mai mari asset manageri la nivel mondial cu peste 800 mld. active sub administrare, si-au facut un studiu prin care au modelat IRR-ul fondurilor de PE din ultimii 20 de ani, mediana la nivel global a iesit in jur de 10% , dar fondurile vintage 2008, 2009, 2010, adica fondurile care au avut capital sau un investit in perioada crizei sau imediat dupa criza, au avut un IRR aproape dublu, aproape de 20%. Cumva intram intr-o poveste oarecum similara, iar job-ul nostru ca fund manageri sa gasim oportunitati, de asta ne platesc pana la urma investitorii LP“, afirma Andrei Gemeneanu, Cofondator si Managing Partner al Morphosis Capital.

“Ne uitam sa desfasuram mai mult capital in Romania, care este cea mai mare si, probabil, cea mai importanta din geografiile in care operam, cu o piata mai mare, cu crestere economica. Nu este cea mai usoara piata pentru a face tranzactii, dar suntem increzatori ca vom gasi acei antreprenori unde sa ne punem capitalul“, a spus Ivailo Gospodinov, Managing Partner al managerului regional de private equity BlackPeak Capital. “Simtul meu este ca avem nevoie sa desfasuram aici intr-un an si jumatate – doi ani 30 mil. euro, poate un pic mai putin sau mai mult“, afirma reprezentantul BlackPeak Capital.

Tranzactiile in real estate, asteptate sa atinga un nivel – record de 1,4 – 1,5 mld euro.

“In 2022, ne asteptam sa fim probabil tot in jur de 10 mld. euro in zona de CEE, care este media pe ultimii 10 ani, un pic mai putin decat media pe ultimii 5 ani cand media a fost in jur de 12 mld. euro. Polonia este cea mai mare piata, are cam jumatate din toata felia de CEE. Noi venim de regula dupa Polonia, Cehia, Ungaria“, afirma Robert Miklo, Director Investment Services Colliers International Romania.

“In ultimii aproape 6 ani pana in T3 2022 in zona de CEE s-au investit aproximativ 70 mld. euro, Polonia a luat jumatate din acest total. Noi am avut cam 5 mld., deci in medie cam sub 1 mld. pe an, la noi in special office-ul domina“, adauga Robert Miklo de la Colliers.

“Eu cred ca ajungem (piata) la 1,4 – 1, 5 mld. euro anul acesta intr-un final. Pe tranzactii deja semnate, suntem la 1,1 – 1,2 mld. euro. Eram la 600 mil euro la final de T2, in T3 avem una confirmata de aproximativ 100 mil. euro, iar acum cu Paval Holding suntem bine spre 1,2 si sper sa ajungem spre 1,5 mld. euro“, estimeaza Mihai Patrulescu, Head of Investment Properties, CBRE Romania.

“Pe piata de finantare, Iulius a avut o refinantare de 410 mil. euro pe portofoliul sau. AFI vrea sa se refinanteze, s-ar putea sa depaseasca si Iulius“, a mai spus Robert Miklo de la Colliers.

Planuri de crestere la start-up-uri si antreprenori.

“Urmeaza sa testam care este apetitul investitorilor si habit-ul lor in zone diferite ale Europei pentru ca in zona de venture investing si de fapt angel investing in care suntem noi prezenti, cutumele sunt diferite, culturile sunt diferite“, afirma Andrei Dudoiu, Cofondator si Presedinte al board-ului de directori a platformei de crowdfunding Seedblink, platforma care cauta sa treaca de la un nivel de acoperire regionala catre un nivel paneuropean.

“Pentru 2023, planurile noastre sunt sa ridicam de la investitorii nostri 15 mil. euro, asta este bugetul pe care ni l-am propus pentru 2023, tinand cont si de extinderea regionala si europeana. Suntem intr-o lume turbulenta si in fiecare zi ne adaptam produsele si modul de abordare in functie de ce testam cu cat mai multi investitori“, adauga Andrei Dudoiu de la Seedblink.

“Cand ne gandim cum arata cresterea, suntem si pe partea de sell side si pe partea de buy side pentru ca pe sell side vrem sa atragem capital, sunt mai scumpe (finantarile – n.r.), astea sunt conditiile, dar ne uitam si la buy side pentru ca acei bani pe care ii atragem vrem sa adauge valoare grupului nostru. Avem un plan foarte ambitios de crestere si cu siguranta ca sa ne atingem tinta noastra de crestere vom atrage capital“, a spus Claudiu Negrisan, CFO al Adrem Group.

“Va fi un tichet cu un pachet de finantare pana in 10 mil. euro, nevoia cea mai stringenta este cea de non cash, spuneam ca am atras aceasta facilitate de 12,5 mil. de la ING si pana la finalul anului o vom utiliza integral, deci prioritatea zero este sa extindem sau sa atragem alta facilitate cu care sa putem sa initiem proiectele pe care le castigam si vor veni si alte sume pentru a facilita cresterea. Nu ascund faptul ca suntem ambitiosi sa ne uitam si in zona de M&A, sa consolidam un pic sectorul in zona asta de furnizori de solutii si servicii pentru piata energetica“, precizeaza Claudiu Negrisan de la Adrem.

“Ne uitam foarte mult la zona asta de crestere, de a creste rapid prin achizitii, suntem in cautare de a intra intr-o zona care poate am surprinde in sensul ca BlackCab este in zona premium si suntem in discutii in zona de achizitii servicii de taxi. Incercam sa intregim componenta de mobilitate cu serviciul de masa, BlackCab avand o forta de vanzare foarte buna in zona B2B, dar nu are suficiente produse sa alimenteze forta de vanzare si este o extensie naturala sa intram in zona de a achizitiona flote mari, in special cu componenta de taxi, care este slab manageriata si constatam ca zona asta de transport sufera atat din lipsa tehnologiei, cat si din lipsa unui management adecvat al proceselor de business“, a spus Dan Boabes, Country Manager BlackCab. “BlackCab si-a propus ca anul viitor sa avem peste 30% din flota electrica sau hibrida si cred ca partea asta de finantare care ia in considerare componenta ESG ne va ajuta sa ne optimizam costurile de finantare“, afirma Dan Boabes de la BlackCab.

“Noi suntem in plin fundraising si simtim pe pielea noastra, avem aceste discutii. Poate fundraising-ul asta acum un an ar fi durat poate 2 – 3 luni, acum dureaza aproape 6 luni sa ajungem la o runda undeva intre 350.000 si 500.000 euro. Cam aici suntem, din fericire. Suntem foarte legati de ecosistemul asta de venture capital, avem background de wealth management, oamenii au incredere in noi si am ajuns cu foarte multa munca sa ne apropiem sa inchidem aceasta runda de seed. Am avut o runda de pre-seed cu Sparking Capital, in continuare sunt lead investor si pe langa lead investor ridicam o runda privata tot de la antreprenorii romani“, a spus Andrei Perianu, Cofondator si COO Bankata.ro.

“Exista pentru portofoliul de proiecte proprii, cred ca vor fi sindicalizari, sunt cateva proiecte mari si vor fi vreo doua proiecte in care va fi o singura banca si toate astea se vor intampla cred la anul. Probabil, nivelul va fi la 100 – 120 mil. euro pe toate proiectele. Pentru partea de equity, tintim ca anul viitor sa avem macar pentru un portofoliu un deal inchis in zona de 50 – 100 mil. euro cu co-investitor, adica capital nou adus in vehicule de investitii“, a spus Catalin Ciuperca, CFO Monsson Sarl, compania de holding a grupului Monsson, unul dintre cei mai activi dezvoltatori de pe piata proiectelor de energie regenerabila.

Partenerii MIRSANU DEALMAKERS SUMMIT 2022 sunt Mazars, Schoenherr, Raiffeisen Bank Romania si Adrem. Supporting Partner este Vetimex Capital, iar Hydrating Partner La Fantana.