“Noi avem pe piata real estate din Romania o lichiditate in scadere in 2025 in mod vizibil. Suntem, probabil, in jur de 50 – 60% fata de media pe termen lung in Romania. Care sunt motivele pentru care ne aflam aici? Pe de o parte, cred ca incepe sa se vada deficitul Romaniei in ceea ce priveste investitorii institutionali locali”, a declarat Mihai Patrulescu, Head of Investment Properties in cadrul firmei de consultanta CBRE Romania, la MIRSANU DEALMAKERS SUMMIT 2025, eveniment organizat pe 4 decembrie de catre jurnalul de tranzactii MIRSANU.RO alaturi de jucatori activi in tranzactiile de M&A, finantare, piete de capital, real estate si NPL din Romania si din spatiul Europei Centrale si de Est.

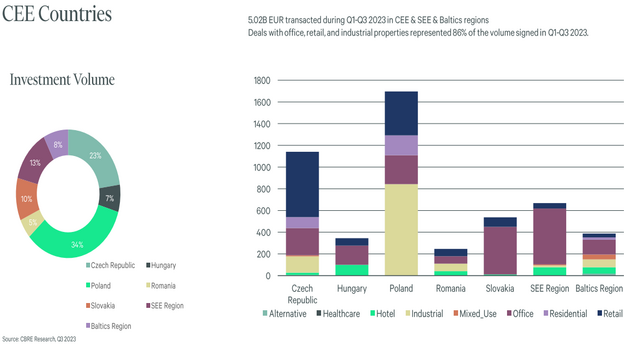

“Mie imi place sa impart acum tarile din CEE in doua – zonele care au investitori institutionali locali si zonele care nu au. Serbia, in mod surprinzator, Ungaria, Slovacia, Cehia toate au jucatori institutionali locali care sustin piata versus Romania si Polonia, care sunt ramase oarecum pe dinafara. Si Romania intra intr-un joc direct de competitie cu Polonia, in care nu iese foarte bine, partial pentru ca piata este stabila, adica nu ai presiune pe vanzare, dar nu ai presiune nici pe cumparare”, a punctat Mihai Patrulescu.

“Al doilea element care ne trage in jos este partea de finantare in Romania care din punct de vedere al marjelor este foarte asemanatoare, iar din punct de vedere al amortizarilor nu este acolo. Ai niste conditii mai bune in Polonia. Si asta inseama la urma urmei bottom line ca ai un IRR mai bun in Polonia decat in Romania pentru acelasi yield si diferentialul de yield intre Romania si Polonia nu iti permite sa atragi suficient capital”, a subliniat consultantul CBRE.

“De asta suntem intr-o zona in care vedem ca lichiditatea a scazut. Nu mai putem impinge deal-uri la fel de mari cum am putut in anii precedenti, adica au fost ani in care am trecut 300 mil. Euro, 400 mil. Euro, 250 mil. Euro. Acum daca vine o tranzactie de 200 mil. Euro sau chiar de 100 mil. Euro, piata este foarte subtire la acel nivel.”, sustine Mihai Patrulescu.

“De asta, facem multe tranzactii mai mici, de 20 – 40 mil. Euro in zona respectiva, dar pentru ca nu avem institutionalii locali, atunci lichiditatea aceasta dispare de la un anumit nivel”, a semnalat consultantul CBRE Romania.

“Si, cumva, paradoxul asta cred ca va continua si in 2026 in sensul in care vom avea o crestere economica imbunatatita, chiar si macro. Anul 2027 cred ca va fi, mai degraba, punctul de relansare, dar 2026 este deja o imbunatatire. In schimb pentru noi vad mai degraba o continuare a trendului de acum in sensul in care daca se face o tranzactie mare se face in mod sporadic, iar in rest trebuie sa ne bazam pe tranzactii mai mici pana cand nu putem sa lucram la fundamente”, a precizat Mihai Patrulescu.

La cat se ridica volumul de tranzactii in lucru pe piata imobiliara din Romania?

“Pipeline-ul este semnificativ, cred ca este 700 – 800 mil. Euro, cam pe acolo. Ce este nesigur acum este ca tranzactiile au ajuns sa dureze mult mai mult. Pe de o parte, sunt lucrurile inerente legate de negocieri, mai ales partea tehnica care a inceput sa dureze foarte mult in partea noastra de negociere, dar, pe de alta parte, sunt si reglementarile noi cred ca cu totii ne lovim de ele – cum ar fi reglementarile de FDI, de Consiliul Concurentei, unde dureaza destul de mult si per total noi am ajuns in punctul care cred ca o tranzactie de la inceput pana la capat in medie dureaza cam 1 an si 3 luni. De asta nu stiu cat din acel pipeline de 700 mil. Euro va reusi sa fie finalizat in 2026”, a raspuns reprezentantul firmei de consultanta imobiliara.

“Sigur produse sunt si se lucreaza, nu vedem o apatie sub nicio forma. Este doar o repozitionare”, a adaugat acesta.

Cum a ajuns piata imobiliara in 2025 la o scadere puternica a volumului de tranzactii in contextul incheierii celor mai mari acorduri de finantare bancara din istoria pietei de profil

“Tranzactiile de finantare sunt pentru mine un semnal de sanatate al pietei. Faptul ca am vazut niste jucatori atat de mari cum ar fi Iulius si AFI sa ia portofolii de refinantare si tichete mari arata cumva o stabilitate si o maturitate a pietei”, afirma Mihai Patrulescu.

“In ceea ce priveste obligatiunile verzi, pe care intr-adevar jucatorii foarte mari – CTP, WDP, NEPI le acceseaza, am vazut inclusiv acum un an ce-i drept in cazul refinantarii de obligatiuni Globalworth cum au putut sa ruleze un portofoliu foarte mare iar asta, din nou, subliniaza stabilitatea pietei, care vine si din stabilitatea pietei de leasing”, este de parere consultantul CBRE.

“Din punct de vedere al pietei de finantari, ne asteptam sa vedem o evolutie foarte buna in 2026”, a punctat acesta.

“Un alt revers legat de lichiditatea pietei este acela ca o lichiditate scazuta din punct de vedere al tranzactiilor cred ca se vede intr-un volum in crestere de finantari”, a semnalat Mihai Patrulescu.

“ Cu exceptia jucatorilor despre care am vorbit si la care nu ma asteptam sa vedem sa intre si sa iasa sau sa vanda un portofoliu, sunt si jucatori care, in mod normal, ar fi iesit cu un portofoliu sau un activ la vanzare, dar au preferat sa se duca sa acceseze finantare. Si acolo intr-adevar, exista o maturitate si un nivel de adancime al pietei care este suficient de mare cat sa le permita sa refinanteze”, a punctat consultantul CBRE.

“Din nou asta inseamna mai putine tranzactii, dar totusi stabilitate de piata”, a continuat acesta.

Ce evolutie a yield-ului (randament) este asteptata pe principalele segmente ale pietei imobiliare?

“Noi suntem la 7,75% flat pe toate segmentele si le vad in continuare stabile cu exceptia mall-urilor unde mai degrabă vom merge catre 7,25%”, a subliniat Mihai Patrulescu.

“Au fost cateva tranzactii extrem de interesante in pietele din Europa Centrala si de Est (CEE) – doua in 2024 in Polonia, dar anul acesta tocmai s-a inchis o tranzactie fabuloasa in Cehia – un centru numit Palladium in centrul Pragai, unde capitalul institutional local a dus la un pret fantastic”, a adaugat acesta.

“ Si acolo am vazut chiar o comprimare de yield-uri si credem ca pe zona de mall-uri dominante, cum era si cazul Palladium, putem vorbi de un export de cerere in mai multe tari”, sustine consultantul CBRE.

Pretul de vanzare al proiectului de retail Palladium din Praga, achizitionat de catre fondul de investitii imobiiare Reico, aflat in portofoliul grupului austriac Erste, nu a fost facut public. Valoarea estimata a acestuia este in jurul a 700 mil. Euro si este considerata cea mai mare tranzactie de vanzare a unui singur activ din pietele Europei centrale si de est din 2025.

“Noi avem cateva mall-uri fantastice in Romania din punct de vedere al performantei, cu yield-uri care sunt chiar peste Palladium”, este de parere Mihai Patrulescu.

“De asta cred ca acolo (pe segmentul de retail) este un pic de spatiu de comprimare a yield-ului”, a concluzionat consultantul CBRE.

Cum arata Romania in puzzle-ul CEE

“Ce vedem noi foarte incurajator este intrarea in Schengen, care are un impact si pe partea de logistica. Apoi, absorbtia de fonduri europene si cele peste 16 mld. Euro din fondurile SAFE, credem ca vor avea un impact foarte semnificativ pe zona de industrial am inceput niste discutii in zona aceea. Pe partea de logistica, noi vedem ca Romania este un fel de Polonia in 2010 – 2014 cand s-a dezvoltat toata reteaua de drumuri”, afirma Mihai Patrulescu.

“Impreuna cu dezvoltarea drumurilor, vedem si investitii. Cel mai bun exemplu cred ca a fost in Oradea, Targu Mures. Cum s-a facut autostrada, am vazut si investitiile in zona de infrastructura si de industrial, de productie”, a adaugat el.

“Pe parcursul urmatorilor 2 – 3 ani, credem intr-o dezvoltare pe zona de macro, care va fi sustinuta de partea de geopolitica, partea de independenta pe gaz si energie”, estimeaza reprezentantul firmei de consultanta imobiliara.

“De exemplu, Polonia este in jur de 60% din energie vine din carbuni, Serbia tot in jur 60%, mai ales cand vorbim de investitii care merg in date centere, cumva e ciudat vedem bani care vin si sunt investiti astazi in Polonia, desi productia de energie este mult mai echilibrata in Romania. Cand vine vorba de data centere, avem multe terenuri pregatite, dar nu avem cerere.”, a subliniat Mhai Patrulescu.

“Zona de birouri in Bucuresti va cobori de la unde era acum 2 ani la 12% grad de neocupare, undeva in jur de 6% in urmatorii 3 ani.”, a mai spus Mihai Patrulescu, Head of Investment Properties in cadrul firmei de consultanta CBRE Romania, la panelul Real Estate al evenimentului organizat de catre jurnalul de tranzactii MIRSANU.RO.

Partenerii MIRSANU DEALMAKERS SUMMIT 2025 sunt Banca Transilvania, Cris-Tim Family Holding, Stratulat Albulescu, Forvis Mazars Romania, ONV LAW, APLus Advisory si Sancons Capital & Investment si are sprijinul Supporting Partners din partea Okcredit si B2 Impact.

Citeste seria integrala de articole MIRSANU DEALMAKERS SUMMIT 2025

MIRSANU DEALMAKERS SUMMIT 2025: Vine anul efectelor colaterale, iar investitorii din private equity vad vremuri grele pe piata de M&A. “Bursa de la Bucuresti poate duce cel putin 5 IPO-uri de talia Cris-Tim in fiecare an”. Statul roman reduce tinta la un volum de euroobligatiuni de circa 10 mld. Euro pentru 2026 fata de 16 mld. Euro in 2025. Bancile au dat imprumuturi sindicalizate in ultimii 2 ani de circa 9 mld. Euro, din care jumatate au fost finantari noi. Regina Maria nu exclude achizitia unui concurent direct dupa trecerea sub controlul fondurilor globale de investitii CVC si Hellman & Friedman

Radu Timis Jr, Cris-Tim Family Holding: Bursa de la Bucuresti poate duce minim 5 IPO-uri de genul listarii Cris-Tim in fiecare an. Cea mai mare amenintare pentru economia Romaniei este deficitul comercial. Planul Cris-Tim este sa ajunga mai intai la o cota minima de 30% pe piata locala si apoi sa treaca cu achizitii la extindere regionala spre zona Balcanilor de est

Diana Popescu, Ministerul Finantelor: Estimam ca vom putea acoperi circa 8 mld. Euro in 2026 din suprapunerea PNRR cu programul SAFE ceea ce inseamna ca vom reduce necesarul de finantare prin euroobligatiuni. Anul viitor ne asteptam la un volum de euroobligatiuni de aproape 10 mld. Euro fata de 16 mld. Euro in acest an. Nivelul finantarii suverane in 2026 este mai mare desi avem ca tinta un deficit bugetar mai mic si asta vine din refinantare

Florian Libocor, BRD Societe Generale: Pentru 2026 ma astept la o crestere PIB de circa 0,8%, o inflatie ce va cobori spre 5,5 – 6%, un curs de schimb relativ stabil la 5,13 RON maxim 5,18 RON la Euro si o reducere a dobanzii – cheie pana la 5,75%. Anul acesta a fost cel al ambiguitatii constructive, anul viitor va fi cel al efectelor colaterale generate de deciziile din 2025

Andrei Gemeneanu, Morphosis Capital: Am semnat a patra tranzactie din fondul 2 in sectorul centrelor de ingrijire pentru batrani, unde este o nisa subdezvoltata. IRR-ul investitiei in La Cocos “va arata ciudat” la inchiderea tranzactiei, fiind cel mai mare dintre investitiile din portofoliul Morphosis. Exitul din Medima, estimat pe final de 2026 – inceput de 2027, asteptat sa produca un multiplu “double digit” pentru investitori dupa o crestere de 50x EBITDA. Fondul 2 al Morphosis Capital vizeaza in total 3 – 4 achizitii pe pietele din regiune, in vizor fiind Bulgaria, Croatia si Polonia, pentru care aloca 40 – 50 mil. Euro din capitalul sau de investitii

Ramona Dragomir, EBRD: EBRD are in 2025 un an – record in Romania cu investitii semnate de circa 900 mil. Euro si ne apropiem de 1 mld. Euro. Majoritatea sunt finantari de datorie, la nivelul global al EBRD media de investitii equity este undeva la circa 20% din portofoliu, insa in Romania ponderea este mai mica. Pentru 2026, sectorul de energie regenerabila este cel mai mare furnizor de pipeline de proiecte

Dan Stefan, Autonom: IPO-ul Autonom pe bursa se va intampla probabil in anii urmatori cand vom simti ca avem nevoie sa atragem mai mult capital si tine de sincronizare si de strategie. Mixul actual de finantare al Autonom este bazat peste 40% pe finantare bancara, peste 20% pe leasing, obligatiunile emise au o pondere spre 30%, iar restul este capitalul propriu. “Suntem o firma de familie in care probabil controlul privat o sa ramana privat multi ani si asta ne va permite sa ne uitam si la risc si la randamentul investitiei intr-un mod poate diferit fata de un investitor profesionist”

Vlad Pintilie, BT Capital Partners: Am ajuns in acest an sa fim implicati ca intermediari in tranzactii de circa 2 mld. Euro, incomparabil fata de anii anteriori cand piata obligatiunilor corporate era concentrata pe listari de dimensiuni mici. De 2 – 3 ani s-a conturat un trend de emisiuni recurente de obligatiuni sustinut de banci si de companiile de stat din energie. Vedem oportunitati foarte bune pentru emisiuni de actiuni si de obligatiuni si asteptam proiecte din partea statului si a unor emitenti noi

Silviu Toma, Raiffeisen Bank: Piata sindicalizarilor bancare din Romania a ajuns in 2024 – 2025 la un record de 9 mld. Euro, din care circa jumatate sunt finantari noi. Cele mai mari tichete locale de finantare corporate au ajuns la 500 – 550 mil. Euro, insa sweet spot-ul este la 200 – 300 mil. Euro. Vedem in pipeline pentru 2026 tranzactii de finantare in energie, real estate, transport, constructii specializate si servicii medicale

Cosmina Plaveti, BCR: As vrea sa vad in 2026 pe bursa de la Bucuresti doua tranzactii IPO si trei tranzactii SPO, dar realist nu cred ca vom ajunge acolo. Mediul macroeconomic va conta mult anul viitor in decizia celor care isi doresc sa isi listeze companiile pe bursa. Am avut in 2025 un an record pe piata de capital din Romania si am intermediat un volum de obligatiuni de aproximativ 3 mld. Euro cu tot cu cele doua emisiuni de obligatiuni corporate ale BCR

Lacramioara Diaconu – Pintea, OX2: Avem in pipeline-ul de tranzactii pentru 2026 doua proiecte de vanzare care totalizeaza 400 MW, iar pe partea de achizitii estimam proiecte de 300 – 400 MW pe piata de energie regenerabila. “Apropo de evaluare, daca prima tranzactie de vanzare din 2024 a fost la 214 mil. Euro care inseamna undeva la 2,2 mil. Euro per MW, puteti sa faceti niste calcule ce ar insemna cei 400 MW de anul viitor”

Ana – Maria Pascu, Regina Maria: Este o tendinta naturala de consolidare prin M&A a pietei de servicii medicale private si asta o sa vedem in urmatorii 5 ani. Multiplii de evaluare au inceput sa scada si credem ca 2026 si 2027 vor fi ani grei, nu stim daca pentru cumparatori sau vanzatori. Regina Maria nu exclude achizitia unor concurenti directi de pe piata de profil

Dan Mihaescu, Gapminder: Am investit 10 – 14 mil. Euro din fondul 2, unde avem deja 7 investitii si un follow-on. Din cele 6 exituri pe care le-am facut pana acum avem pana acum IRR de 96% – 97%. In ecosistemul din Romania lipsesc rundele pre-seed si trebuie cu totii sa ne adaptam la asta. Ne dorim sa facem tranzactii mai mari cu tichete la prima investitie de la 2 – 3 mil. Euro si runde rollow-on pana la 10 – 12 mil. Euro in campionii din portofoliu

Ioana Filipescu Stamboli, Investment Advisory Partners: Primele 10 tranzactii din acest an au totalizat peste 3 mld. Euro ceea ce inseamna o polarizare a pietei de M&A catre tichetele mari. Ma astept la o mega-tranzactie in 2026 si cred ca energia, serviciile medicale, constructiile si IT-ul vor fi printre sectoarele dominante

Andreea Pipernea, APlus Advisory: Sunt multe spatii de acoperit in ceea ce inseamna structurarea posibilitatilor de finantare pentru antreprenori atat pe pietele publice de capital, cat si pe piata privata. Zona de family office si de corporate venture capital ar avea ocazia sa completeze piese lipsa din ecosistemul de finantare al antreprenorilor

Dan Farcasanu, Mozaik Investments: Suntem probabil 4 sau 5 fonduri de investitii care intelegem mai bine piata, stim cum sa vorbim cu antreprenorii din Romania si avem un avantaj in sensul asta. Piata de fuziuni si achizitii a incetinit mai degraba decat sa accelereze

Leonard Pascu, Forvis Mazars Romania: Suntem in continuare in top 3 pe piata de fuziuni si achizitii din Europa Centrala si de Est, dupa volumul de tranzactii, iar dupa valoarea pietei suntem pe locul 2 in regiune. Ca valoare, piata locala de M&A este in jurul a 7 mld. Euro, dar nu s-au raportat toate tranzactiile din decembrie

Florin Visa, Early Game Ventures: Am facut 11 investitii in 2025, care includ si ultima runda de capital din fondul 1. Am investit in total 9 mil. Euro, ceea ce este cea mai mare suma investita de noi pana acum. Productivitatea per angajat in companiile din portofoliu a crescut in ultimul an cu 50% pe fondul impactului AI

Vlad Ardeleanu, Medima: Am selectat consultantul pentru vanzarea Medima, iar procesul se va derula pe tot parcursul anului 2026. Destinatia companiei ar trebui sa fie un fond de private equity mai mare, de talie regionala. Eu imi doresc sa continui si dupa vanzare pentru ca vad potentialul cel putin de a dubla dimensiunea companiei

Silviu Stratulat, Stratulat Albulescu: Am observat recent o schimbare radicala de trend pe piata de venture capital, generata de startup-uri in zona conventiilor de capital, care sunt documente mult mai putin protective pentru investitori comparativ cu imprumuturile convertibile. Notificarea investitiei straine directe de catre fondurile de private equity este singura componenta care poate genera intarzieri deosebite in tranzactii

Mihai Voicu, ONV LAW: Pe piata M&A a companiilor de talie medie, vedem tranzactii in pipeline in real estate, energie, infrastructura, logistica, transport si tehnologie. Am constatat ca tranzactiile M&A se lungesc cel mai mult din cauza nepregatirii la timp a tranzactiei si a distantei dintre cultura vanzatorului si cea a cumparatorului, dar exista si tot felul de autorizari care aduc intarzieri pentru ca trebuie sa te uiti la mai multe lucruri

Mihai Pop, APS: De cel putin 10 ani, APS face in Romania mai mult de jumatate din business-ul sau la nivel de grup. Randamentele pe piata NPL din Romania sunt cel mai jos cu exceptia Poloniei asa ca preferam sa investim in Europa de Vest. Suntem interesati sa cumparam competitori pentru ca ne vedem aici pe termen lung si putem supravietui cu rate mici IRR, dar am prefera sa nu fie atat de mare aglomeratie pe piata

Catalin Neagu, OkCredit: La inceputul pietei de NPL & debt management in anii 2000, aveam comision de succes de 60% din sumele colectate. Preturile de achizitie ale portofoliilor NPL se formau plecand de la IRR-ul pus de catre investitor, adica de cresterea pe care si-o dorea acesta, spune antreprenorul care a vandut Top Factoring catre suedezii de la Intrum

Mihai Patrulescu, CBRE: Avem acum un pipeline de tranzactii in real estate de 700 – 800 mil. Euro, din care nu stiu cate vor fi finalizate in 2026 in conditiile in care tranzactiile s-au lungit si dureaza in medie 1 an si 3 luni. Lipsa investitorilor institutionali locali si diferenta de randament fata de alte piete fac ca piata sa fie foarte subtire la tranzactii de la 100 mil. Euro in sus. Lichiditatea scazuta din volumul de tranzactii se vede si in volumul in crestere a finantarilor jucatorilor din piata

Robert Miklo, Colliers: Tranzactiile de pe piata imobiliara vor depasi 500 mil. Euro in 2025 si cred ca sunt premise foarte bune ca in 2026 sa depaseasca 1 mld. Euro. Cu yield-uri de 7,25% – 7,75% si concurenta cu piete din CEE si Europa de Vest, Romania ar putea inregistra o crestere a randamentelor. In ultimii 5 – 10 ani, in Romania au fost multe tranzactii cu tichete de 100 – 200 mil. Euro pe segmentul de birouri. “Ipotetic, daca centrul comercial AFI Cotroceni ar fi de vanzare, am depasi 600 mil. Euro probabil”