Capitalul autohton este inca veriga – lipsa din ecosistemul pietei de fuziuni si achizitii din Romania, care resimte totusi un recul mai mic fata de alte piete din regiune comparativ cu anul anterior. Banii de la fondurile de pensii, lichiditatile obtinute de catre antreprenori din exiturile realizate, dezvoltarea pietei de capital, precum si alte surse locale de lichiditati sunt necesare pentru a completa ecosistemul local si care ar slabi dependenta pietei de deciziile venite din partea investitorilor straini, fata de care Romania si-a pierdut din atractivitate in acest an, potrivit concluziilor MIRSANU DEALMAKERS SUMMIT 2023, a sasea editie anuala a evenimentului organizat pe 7 decembrie de catre jurnalul de tranzactii MIRSANU.RO alaturi de jucatori activi in tranzactiile de M&A, finantare, piete de capital si real estate din Romania si din spatiul Europei Centrale si de Est.

Piata de M&A este o piata in care acum cumparatorii au cuvantul cel mai greu de spus, iar tranzactiile de M&A sunt dominate pe partea de cumparare de catre investitorii strategici, dupa cum arata datele furnizate de catre consultantii M&A.

„Cand nu exista cumparatori si vanzatori pe un anumit segment, procesele dureaza mult, multiplii se duc in jos, tranzactiile pica pentru ca, daca dureaza 3 ani o tranzactie, industria se schimba. Ecosistemul este foarte important si inca nu il avem. As zice ca un element care ne lipseste foarte mult este acel capital autohton, care se formeaza acum cu antreprenori care fac exituri si intra apoi in piata de M&A poate in zona de venture (venture capital – n.r.), poate in zona de real estate, poate in companii operationale mai mari. Se intampla si asta, dar destul de incet, insa speranta mea este ca si capitalul autohton sa devina mai profesionist si sa se intoarca in piata. In momentele acestea de incertitudine globala, investitorii globali pot decide foarte usor sa nu investeasca in Romania, pot decide foarte usor sa nu investeasca in Europa Centrala si de Est (CEE) si pot decide sa nu investeasca in Europa deloc”, a punctat Adrian Stanculescu, Partner & Head Romania la fondul de private equity Abris Capital Partners, un fond de investitii care investeste in pietele Europei Centrale si de Est, ce are in portofoliul local companii precum Green Group sau Pehart.

„Ar trebui sa lucram cu totii sa crestem acest ecosistem si sa mentinem capitalul autohton aici si vorbim de fonduri de pensii, antreprenori, piata de capital. Cred ca o piata sanatoasa este o piata in care capitalul autohton poate sa tina un plafon destul de ridicat, sa nu dispara complet piata de M&A atunci cand ai o presiune externa foarte mare”, a adaugat acesta.

„Astazi, toata piata stie ca prin acest program PNRR au fost anuntate 6 – 7 – 8 fonduri care ar trebui sa se lanseze, unele dintre ele au fost anuntate acum un an, dar niciunul din aceste fonduri nu este deja activ. Inseamna ca aceste 6 – 7- 8 echipe care sunt in piata cauta finantari intre 250 si 300 mil. Euro pentru venture capital si private equity, bani care nu prea sunt. Vorbim despre o piata in care fondurile de pensii sunt marii absenti, deci o piata in care principala sursa de capital pentru aceasta industrie de private equity e inactiva. E o crima sa tii fondurile de pensii pe margine (…) Este o rusine ca niciunul dintre fondurile de pensii din Romania nu au fost investite direct sau indirect la UiPath de exemplu. Un astfel de lucru nu ar trebui sa se mai intample in viitor si sper sa vedem o schimbare in zona asta”, semnaleaza Cristian Munteanu, Fondator si Managing Partner al managerului local de capital de risc Early Game Ventures.

Lipsa fondurilor de pensii din peisajul investitorilor institutionali locali care sa investeasca in companii prin intermediul fondurilor de investitii lasa un gol ce nu poate fi acoperit de alti investitori, confirma si Nicolae Kovacs, CEO al Agista, fond de investitii care dispune de capital strans de la investitori autohtoni.

Piata romaneasca a pierdut din atractivitate in fata investitorilor straini cu prezenta locala, iar unii dintre ei au decis sa isi reduca programele de investitii.

„Pierderea atractivitatii rezulta din faptul ca o treime din companiile care sunt membre FIC (Foreign Investors Council – n.r.) si care au raspuns la investigatia noastra au considerat ca piata a pierdut din atractivitate ceea ce inseamna o inrautatire cum nu am mai vazut masurata pana acum si este evident ca aceasta pierdere a atractivitatii vine pe fondul incertitutidinilor la nivel macroeconomic si geopolitic, dar au fost dublate si de pachetul de masuri fiscale adoptat recent”, a declarat Ramona Jurubita, Country Managing Partner KMPG Romania & Moldova si Vicepresedinte al Consiliului Investitorilor Straini (FIC), pe marginea rezultatelor unui barometru din septembrie 2023 prin care FIC sondeaza periodic sentimentul celor mai mari investitori din Romania.

In anumite sectoare, piata locala pastreaza inca atuuri fate de pietele externe.

„Romania are un momentum pozitiv cand vine vorba de a fi atractiva pentru ca este cerere. Problema in Romania este in ceea ce priveste randamentele, care au devenit mai provocatoare comparativ cu acum 2 ani din cauza costului mai mare al capitalului, a costurilor de constructie mai mari si a faptului ca partea de chiriasi, adica cererea nu a factorizat complet acest cost mai mare insemnand ca chiriile trebuie sa urce cum au facut-o in aproape fiecare piata pentru a putea justifica investitiile unor companii cum suntem noi”, a subliniat Gijs Klomp, Business Development Manager la WDP Romania, companie care deruleaza un plan de investitii de circa 1 mld. Euro in sectorul de logistica si spatii industriale, segment aflat in plina perioada de boom in Romania.

Totusi, la nivel de trend mai general, investitorii straini prezenti la nivel local sunt mult mai precauti acum fata de inceputul anului 2023.

Mai departe, acest sentiment produce efecte in piata de fuziuni si achizitii, care indica o activitate mai scazuta in 2023 in Romania fata de anul anterior, insa intr-un recul mai mic fata de alte piete din Europa Centrala si de Est.

„Conteaza foarte mult sentimentul investitorilor, indicatorii macroeconomici, previziunile de inflatie, de finantare, nu mai spunem taxele, iar in M&A se observa cel mai clar sentimentul investitorilor”, explica Razvan Butucaru, Partner, Financial Services & Advisory Leader in cadrul Mazars Romania.

„Romania s-a situat in preferintele investitorilor in top 3 fata de perioada precedenta (…) Pe primul loc in Europa Centrala si de Est, se situeaza Polonia, apoi Austria, Romania, urmata indeaproape de Cehia ca numar al tranzactiilor”, afirma Razvan Butucaru de la Mazars. El precizeaza ca la nivelul regiunii tranzactiile de M&A (fuziuni si achizitii) valoarea totala a acestora in 2023 s-a contractat la 32 – 33 mld Euro, in scadere cu 25 – 30% fata de aproape 40 mld. Euro in 2022, in timp ce pe volume numarul tranzactiilor in pietele CEE (care nu includ Rusia) a coborat de la circa 850 la aproximativ 820 de tranzactii. Tendintele rezulta dintr-un studiu realizat periodic de catre consultantii Mazars pe baza datelor furnizate de catre platforma Mergermarket si contabilizeaza tranzactiile peste 5 mil. USD, exclude tranzactiile din real estate si include estimari, oferind astfel vizibilitate la nivelul trendurilor in pietele din regiune.

Atat in Romania, cat si in regiune, sectorul de tehnologie este in topul preferintelor cumparatorilor in tranzactiile de M&A.

Costul de finantare, influentat de cursul inflatiei care isi continua trendul de scadere, este de asteptat sa aduca in 2024 o reducere usoara a dobanzilor intr-un cadru mai larg in care dobanzile nu se vor intoarce insa la nivelurile dinainte de 2020.

„Prognoza noastra de inflatie pentru finalul anului viitor pe rata inflatiei este de 5,3%. Suntem usor peste prognoza BNR, de 4,8%, probabil principala diferenta vine din impulsul fiscal. Noi avem in ipoteza un impuls fiscal neutru, banca centrala se astepta probabil la un impuls fiscal negativ, de comprimare a cererii ceea ce este putin probabil dupa ultimele detalii. Deci, o scadere a inflatiei de la 7,5% la 5,3% ar trebui dupa parerea noastra, desi inflatia de baza va scadea mai incet, sa duca la o scadere a dobanzilor undeva cu 125 puncte de baza (1,25% – n.r.) la lei. La euro, mentionam ca piata se asteapta la scaderi mult mai agresive de dobanda.”, afirma Ciprian Dascalu, Economistul – Sef si Head of Research al BCR.

Potrivit acestuia, inflatia va ramane structural la un nivel mai ridicat fata de deceniile anterioare, ceea ce va ingusta spatiul de scadere al dobanzilor. „Nu ar trebui sa ne mai asteptam la costurile de finantare pe care le-am vazut in perioada 2000 – 2020. Probabil, ceva mai sus”, puncteaza economistul – sef al BCR.

La nivelul pietei de corporate banking (imprumuturi pentru corporatii), domina refinantarile la care, de regula, se adauga o componenta de finantare noua (top-up), potrivit lui Florin Ilie, Deputy CEO si Head of Wholesale Banking al ING Bank Romania. El adauga ca se mentine trendul potrivit caruia euro este moneda care domina imprumuturile catre sectorul de companii, dar exista si nuante in functie de sectorul in care compania activeaza.

Cu toate ca Romania a inregistrat in 2023 IPO-ul Hidroelectrica de 1,9 mld. Euro, cea mai mare listare din istoria pietei de capital din Romania si unul dintre cele mai mari IPO-uri din Europa si la nivel global din acest an, totusi multiplii de evaluare pentru companii raman mai atractivi pe piata de M&A comparativ cu piata bursiera de la Bucuresti, indica datele PwC Romania.

Intrebat despre perspectivele pietei bursiere de la Bucuresti in 2024, Radu Hanga, Presedintele Bursei de Valori Bucuresti a raspuns: „Ma astept sa vad un interes crescut al companiilor catre listare. Nu este legat doar de costul de finantare, este legat si de momentul istoric in care suntem. Ne apropiem de prima succesiune in viata companiilor romanesti si companiile locale cauta o solutie pentru mersul inainte si ne uitam la cresterea in continuare a vizibilitatii bursei, a pozitionarii noastre ca si solutie nu doar de finantare. Bursa nu este doar despre finantare, este si o scena de pe care te poti promova ca si afacere, te poti vedea. Pana la urma, capitalizarea ti-o da si un fond de private equity si un fond de venture capital. Bursa iti da ceva mai mult. Daca ar fi sa descriu acel ceva mai mult, pe primul loc as pune vizibilitate.”

Factorii de piata si de cadru economic al tarii influenteaza evaluarile in tranzactii, confirma Andrei Bica, CFO-ul Profi, companie care a facut recent obiectul celei mai mari tranzacti realizate de catre un fond de private equity in Europa Centrala si de Est, in conditiile in care MidEuropa a agreat vanzarea Profi la o valoare de intreprindere (enterprise value) de 1,3 mld. Euro catre investitorul strategic Ahold Delhaize, proprietarul retelei de supermarketuri Mega Image.

„Acest enterprise value (valoare de intreprindere – n.r.) are in vedere foarte multi indicatori. Pleaca de la EBITDA-ul pe care compania il genereaza, se aplica un multiplicator, care depinde de foarte multi factori, de factorii macroeconomici, de atractivitatea pietei. Principalul lucru este cum poti sa demonstrezi unui nou investitor ca poti sa cresti nu intr-un an sau doi ani, ci ca ai cel putin 5 ani in fata ta in care poti sa cresti in baza business plan-ului tau pe care el il cumpara sau nu. Este cea mai mare tranzactie pe care un private equity a facut-o in CEE”, a spus Andrei Bica de la Profi.

„Ca si pret final, evident speram ca MidEuropa va incasa integral cei 1,3 mld. Euro, dar exista intotdeauna ca intr-o tranzactie parte de enterprise value si partea de equity value (valoarea pachetului integral de actiuni – n.r.) pentru ca equity value reprezinta partea din tranzactie care ramane actionarului existent (…). Si, cu siguranta, ca equity value, adica banii care raman efectiv pentru actionari (vanzator – n.r.), va ramane dupa ce vom rambursa bancilor aceasta datorie neta (net debt). Datoria neta este in bilantul (balance sheet) nostru, sunt date publice, este in jur de 400 mil. Euro.”, a precizat CFO-ul Profi.

Astfel, un calcul sumar indica faptul ca la o valoare de piata de 1,3 mld. Euro si cu o datorie neta de circa 400 mil. Euro pe bilantul Profi, vanzatorul reprezentat de catre MidEuropa, unul dintre cele mai importante fonduri de private equity din regiune, va incasa impreuna cu investitorii sai in jurul a 900 mil. Euro din vanzare, cifra care poate fi ajustata de alti termeni ai tranzactiei pana la momentul inchiderii (closing), asteptata in 2024, conform datelor disponibile pentru jurnalul de tranzactii MIRSANU.RO.

TOPICURI

- Evolutia pietei de M&A

- Cum evolueaza finantarea pentru companii

- Ce planuri au fondatorii de companii

- Evolutia pietei de capital

- Cum arata peisajul tranzactiilor in sectorul de real estate

Piata de M&A, in scadere in 2023 fata de 2022, insa intr-un recul mai mic fata de alte piete

Piata de fuziuni si achizitii (M&A) din Romania a ajuns dupa primele 11 luni in 2023 la 5,7 mld. Euro, in scadere cu 6,8% fata de perioada similara din 2022, in timp ce volumul tranzactiilor s-a contractat cu aproximativ 9,3% de la 237 tranzactii in perioada ianuarie – noiembrie 2022 pana la 215 astfel de acorduri de fuziuni si achizitii in perioada similara a acestui an, potrivit datelor EY Romania.

„Romania, desi a scazut activitatea atat din punct de vedere al volumului, cat si al valorii, beneficiaza de o scadere mai mica (comparativ cu alte piete – n.r.) Avem o scadere de circa 9,3% pe volum si asta mi se pare mie cel mai relevant, respectiv 6,8% pe valoare dar trebuie sa apelam la disclaimerul ca valoarea este ceva ce estimam. Noi estimam pentru cele 70% din tranzactii care nu au valoarea comunicata, noi atasam estimari. Ponderea megatranzactiilor (tranzactii cu valoare individuala de peste 500 mil. Euro – n.r.) in total piata este mai mare in acest an decat in mod obisnuit (…) Principiul de corelare cu activitatea economica ramane si cu toate ca exista disruption (factori disruptivi – n.r.) semnificativ in lume, Romania a beneficiat de cea mai buna si stabila crestere economica din CEE”, a spus Iulia Bratu, Partner & Head of Lead Advisory in cadrul departamentului de Strategie si tranzactii al EY Romania. Datele EY includ si tranzactiile din real estate.

Pe piata de M&A din Romania au fost raportate in 2023 pana acum 2 tranzactii de peste 1 mld. Euro – vanzarea operatiunilor grupului italian Enel din Romania catre grupul elen PPC, care a platit circa 1,24 mld.Euro la o valoare de intreprindere de circa 1,9 mld. Euro (care include si datoria neta a companiilor preluate – n.r.), respectiv vanzarea Profi la o valoare de intreprindere de circa 1,3 mld. Euro de catre fondul londonez de private equity MidEuropa catre investitorul strategic Ahold Delhaize, potrivit informatiilor disponibile pentru jurnalul de tranzactii MIRSANU.RO.

„Pentru Romania, estimam un volum al tranzactiilor de 3,5 – 3,7 mld. Euro si un numar al tranzactiilor de aproximativ 90 – 100 in 2023”, estimeaza Razvan Butucaru din partea Mazars Romania, in baza studiului realizat pe datele Mergermarket privind tichetele de tranzactii de peste 5 mil. USD, care nu contabilizeaza insa sectorul de real estate.

Tranzactiile de consolidare vor continua pe piata locala, in conditiile in care fondurile de private equity cauta in continuare sa adauge noi add-on-uri in platformele pe care le au in portofoliu, dupa cum confirma Adrian Stanculescu, Partner & Head Romania la managerul de private equity de talie regionala Abris Capital Partners, dar si Bogdan Chirita de la managerul de private equity regional Value4Capital.

„Ce observam pe piata de M&A? In 2022, multiplul de EBITDA ar fi fost in jur de 9,6x, care e undeva la media din perioada analizata 2007 – 2022, dar mai mare decat multiplii de pe pietele de capital chiar daca companiile de pe Aero sunt pe acolo, la peste 8x”, afirma Sorin Petre, Partner & Head of Valuation and Economics la PwC Romania.

„Cele mai atractive sectoare pentru cumparatori au fost energie, FMCG si financiar si vedem o consolidare in 2024 in continuare”, sustine Ramona Jurubita de la KPMG Romania.

„Am observat o incetinire a activitatii la inceputul anului, insa a existat o inghetare in trimestrul 1 – trimestrul 2, urmata de o dezghetare incepand cu luna august, cand oamenii in loc sa mearga in vacanta trimiteau RFP-uri (request for proposals, cerere de oferte n.r.), incepeau procese de M&A foarte multe comparativ cu alti ani, lucru care s-a vazut in volumele de tranzactii din a doua parte a anului si lucru care ne asteptam sa produca in continuare volume la final de an si la inceputul anului urmator”, afirma Adrian Mihalcea, Senior Manager Deal Advisory la Mazars Romania. El adauga ca nu sunt motive anume privind tranzactii intr-un anumit sector si ca se asteapta la surprize in 2024 comparativ cu alti ani.

Finantarea companiilor: Finantarea corporate, ritm de crestere cu o cifra. Fondurile locale de venture capital si private equity anunta achizitii cu noile platforme si exituri din actualele portofolii

Corporate banking. Piata de finantare a corporatiilor a crescut foarte putin in 2023, cu o singura cifra, estimeaza Florin Ilie, Deputy CEO & Head of Wholesale Banking al ING Bank Romania.

„Am produs de 2 ori mai mult credite noi decat in anii precedenti, insa aceasta crestere nu se vede pentru ca a fost canibalizata de reducerea unor credite date anterior pentru nevoi de finantare pe termen scurt, mai ales in domeniul energiei si agriculturii, care au avut preturi in crestere in 2022 si atunci au avut nevoie de un fond de rulment mai mare.”, afirma Florin Ilie de la ING Bank Romania.

Potrivit acestuia, piata de corporate banking a fost dominata de refinantari, credite care trebuiau refinantate plus ceva cresteri de tip top-up, adica se adauga o componenta de finantare noua. Principalele sectoare care au atras finantari mari bancare au fost energie, urmat de sectorul expus pe consum.

Contragarantare. „Cred ca rolul Fondului Roman de Contragarantare va creste in 2024. Deja in acest an, am depasit borna de 1 mld. RON garantii acordate IMM-urilor, ceea ce cred ca este un pas important inainte. Vom continua sa sustinem IMM-urile atat din garantii care vor fi acordate in cont si nume stat daca aceste programe vor continua, daca nu, vom pune capitalul propriu la munca, de peste 400 mil. RON, in asa fel incat sa sprijinim accesul la finantare al IMM-urilor.”, a declarat Stere Farmache, Presedintele Directoratului Fondului Roman de Contragarantare (FRC).

„Avem si suntem implicati si garantam in exclusivitate IMM-urile din zona inventiilor si a inovatiilor, programul se cheama IMM Innovation si observatia noastra este ca, pana in clipa de fata, IMM-urile au fost mai mult preocupate in aceasta perioada incepand cu criza sanitara care a generat aceste programe de garantii in cont si nume stat si a continuat apoi cu ceea ce se cheama generic criza agresiune Ucraina. Observatia noastra a fost ca IMM-urile au utilizat aceste resurse si acest sprijin in proportie de peste 90% pentru capital de lucru. Nu este un lucru rau. Au reusit sa depaseasca aceasta perioada”, a a adaugat acesta.

Crowdfunding. „Avem perspectiva de a accelera nu doar in piata europeana pentru ca o sa anuntam probabil la inceputul anului viitor ca vom avea licenta de a vinde ca produs stock option plan si in SUA pe motivul ca firmele europene care au scalabilitate si isi demonstreaza product market fit din pacate pentru Europa migreaza catre SUA. Si ar trebui sa ne urmam clientii. De exemplu, Flowx, care a fost cea mai mare runda de finantare pe piata Enterprise Saas din Romania chiar a depasit la serie A pe UiPath, desi corespondentul de timp e diferit, au strans la nivel global 35 milioane la o evaluare de 130 mil. USD, automat si-au facut birou in Delaware si New York. Le oferim produsul despre care vorbeam, Nimity. In SUA, nu aveam licenta, dar din ianuarie o sa avem. Aceste perspective de accelerare ne vor conduce si pregatim o runda de finantare pentru anul viitor. Nu avem inca termenii pentru ca trebuie sa ne facem calculele foarte atent. In schimb, avem footprint-ul acesta european in care vom vinde si produsul acesta de stock option plan foarte activ”, a spus Andrei Dudoiu, Managing Partner & President of the Board of Directors al platformei de crowdfunding SeedBlink.

Fonduri de investitii.

„Incercam sa semnam prima tranzactie din fondul 2 pana in Craciun. Adica vom folosi un warehousing facility probabil de la unul dintre investitorii nostri LP semnificativi ca sa acoperim acest gap in timp dintre tranzactia pe care incercam sa o semnam si lansarea noului fond. Closing-ul (inchiderea tranzactiei – n.r.) va fi dupa aceea subiect pentru aprobarea Consiliului Concurentei cat de repede posibil in 2024. Momentul pe care mi-l doresc cat mai aproape (inchiderea fondului 2 – n.r.) va fi probabil la final de martie, respectiv inceput de aprilie. Vom vedea cum suntem in tot procesul de LP onboarding, KYC, toate chestiile astea care dureaza si de aceea am decis sa folosim acum un warehousing facility.”, a declarat Andrei Gemeneanu, Cofondator si Managing Partner al managerului local de private equity Morphosis Capital.

„Deci cumva fondul 2 va avea un jump start de la finalul anului astuia, dupa aceea in 2024 avem un pipeline activ. Vrem sa ramanem foarte consistenti cu strategia din fondul 1, tichetul va creste un pic, dar nu semnificativ. Nu schimbam segmentul din piata. Ne uitam activ la zona de healthcare, ne intereseaza si faptul ca am facut 3 parteneriate de succes cu medici proeminenti in comunitatea medicala din Romania, ne plaseaza intr-un mod favorabil pentru a face in continuare investitii in zona asta. Ne uitam si la alte sectoare.”, adauga acesta.

„Daca te uiti la piata bancara din Romania este destul de imatura comparativ cu piata bancara din Polonia, de exemplu, unde tranzactiile de tipul asta de leverage buy out (LBO) sunt privite mult mai relaxat si bancile au invatat sa se uite la cashflow mai mult si la real estate, iar la activele care ar garanta imprumutul mult mai putin.”, puncteaza Bogdan Chirita, Partner al fondului de private equity regional Value4Capital, fond care a listat Medlife pe bursa de la Bucuresti, tranzactie ce a declansat un val de listari de companii antreprenoriale locale in anii urmatori.

„Pe partea de tichet, putem sa mergem cat de jos probabil la 6- 7 mil. Euro si pana la 24 – 25 mil. Euro cu tot cu co-investitori. Deci avem o marja destul de mare, suntem destul de flexibili.”, adauga Bogdan Chirita. „Intr-un fond de 7 – 8 companii, 2-3 pot fi facute in Romania. Nu exista limite fixe de nedepasit, dar trebuie sa ne uitam la economie, la companiile care sunt in economia romaneasca, de asemenea, si la echipele de investitii ale fondului respectiv”, explica reprezentantul Value4Capital.

„Din capitalul nostru de 20 mil. Euro, am investit peste jumatate din fond. Mai avem loc de 2 tranzactii, dar specificul fondului nostru este ca il vom tot majora. Este un fond evergreen si asta inseamna ca o sa fim intr-un mood (stare – n.r.) de fundraising constant.”, a spus Nicolae Kovacs, CEO Agista, fond de investitii care face parte din reteaua de plaforme de investitii administrata de catre Impetum Group ce ruleaza pe un capital strans de la investitori autohtoni.

„Ma uit un pic cu optimism la anul viitor, si asta pentru ca suntem intr-un sector de companii care sunt pe crestere.”, sustine Nicolae Kovacs, care adauga ca se asteapta ca Agista sa faca cel putin 3 tranzactii in 2024.

„Incepand din 2024 ar trebui sa fie bani in piata. Incepand de la anul ar trebui ca numarul de companii care vin catre finantare de la VC sa creasca fiindca am vazut o descrestere a acestui numar in ultimii 2 ani. Noi avem intentia sa desfasuram foarte agresiv capitalul in urmatorii 2 ani, in 2024 si 2025 adica poate un 40% din tot capitalul disponibil sa il investim deja. Vorbim despre fondul nou pe care il lansam la inceput de an”, subliniaza Cristian Munteanu, Fondator si Managing Partner al managerului de venture capital Early Game Ventures. Acesta anunta ca, pe langa investitii, 2024 va insemna si un an cand vom vedea primele exituri semnificative in industria de VC din Romania.

Fondatori.

„Partenerii actuali toti au investit in runda asta (runda de finantare de serie B din 2023 – n.r.). Pentru mine a fost cel mai important lucru ca investitorii existenti, care stiu foarte bine DRUID-ul, toti au investit maxim cat li se permitea ca pro rata. Mai mult decat atat, mare parte dintre ei fiind un oversubscription, au facut si secondary, asta insemnand ca business angels au putut sa iasa si sa vanda.”, a declarat Liviu Dragan, fondator si CEO al start-up-ului de inteligenta artificiala DRUID AI.

Potrivit acestuia, investitorii au venit cu 30 mil. USD si alte 5 mil. USD ca secondary in suma totala.

„Eu detin cam 25%, sunt cel mai mare investitor in continuare, si ceilalti mai detin inca vreo 5%, deci vreo 30% suntem fondatorii, restul de 70% sunt investitorii”, explica fondatorul DRUID impactul tranzactiei din 2023 asupra actionariatului companiei aflate acum intr-o faza de expansiune globala, a carei evaluare este de 100 mil. USD.

„Vrem sa facem doua tranzactii M&A pe an (…) Mai avem in plan cel putin 30 mil. Euro de cheltuit pentru achizitii la nivel global, Romania plus alte piete. Consider ca e o perioada foarte buna pentru o platforma de consolidare.”, a declarat Jerome France, Fondator si CEO al EMI Group, care precizeaza ca acest plan de investitii se intinde pana la un viitor exit estimat sa aiba loc in aproximativ 5 ani.

Pachetul majoritar al EMI Group a fost preluat in 2023 de catre fondul de private equity regional Innova Capital, in contextul in care compania lui Jerome France a crescut accelerat in ultimii ani pe piata de usi industriale din Romania si in alte piete din Europa dupa intrarea in actionariatul companiei a fondului de private equity local Morphosis Capital.

„Noua mea meserie este ca nu mai vand usi, ci cumpar firme”, puncteaza Jerome France, care exemplifica cu achizitia recenta a KADRA tiparul tranzactiilor de M&A ale EMI Group, care combina plata pretului pentru un pachet de actiuni cu un schimb de actiuni ale companiei preluate cu actiuni EMI.

„Eu vad ca oamenii incearca sa isi construiasca un viitor previzibil, ca inteleg ca trebuie sa inceapa cu 2 – 3 ani inainte sa isi faca un plan despre un exit, dar si despre o atragere de investitie, in special, in sectorul acesta al companiilor mai mici (…) Cred ca exista din ce in ce mai mult cultura aceasta sa-mi valorific, sa scot valoarea din ceea ce am muncit ani de zile, hai sa ma asociez cu cineva care poate sa ma duca mai departe si cred ca asta poate sa aiba si un efect de angrenare ulterior apropo de investitori LP poate din ce in ce mai mult si in Romania, ca dupa vanzari, dupa exituri, sa existe oameni care sa poate mai departe sa investeasca si sa rostogolim cumva capitalul romanesc”, a punctat Andreea Pipernea, Managing Partner al firmei de consultanta Exit by Choice, specializate in pregatirea pentru exit a fondatorilor de companii de talie mica.

Potrivit acesteia, se disting doua tipuri de fondatori angrenati in astfel de procese de exit, cei din categoria care au fondat afaceri in urma cu 2 – 3 decenii si au problema succesiunii, respectiv segmentul unor antreprenori mai tineri care cauta optiuni de crestere externa dupa ce realizeaza ca nu mai pot creste compania pe cont propriu.

Piete de capital.

„Cred ca am avut mai multi ani istorici. In 2023, IPO-ul Hidroelectrica a fost un eveniment important, ne-a pus pe harta. La momentul la care s-a intamplat era cel mai mare IPO in Europa si al treilea cel mai mare la nivel global. Acum este al patrulea, oricum suntem in top. Daca ne uitam in urma, 2021 am avut ca si numar 23 de listari, ceea ce depasea totalul a 6 ani anteriori. Iar 2022 a fost anul primul an in care am depasit pragul de 100.000 de conturi deschise la Bursa de Valori Bucuresti. Am depasit pragul de 100.000 de investitori la jumatatea anului trecut, deci fara impactul Hidroelectrica. Momentul in care a venit Hidroelectrica pe bursa, noi eram deja la un numar de 120.000 de conturi deschise, acum suntem la 170.000 de conturi deschise.”, a spus Radu Hanga, Presedintele Bursei de Valori Bucuresti.

„Vedem anul acesta crestere semnificativa, adica daca ne uitam iarasi la nivelul Europei Centrale si de Est, indicele BET Total Return are cea mai buna performanta, crestere de aproape de 30% fata de inceputul anului. ”, mai spune reprezentantul BVB, care adauga ca sunt perspective pentru 2024 de noi oportunitati atat pe piata de actiuni (IPO), cat si pe piata emisiunilor de obligatiuni, dat fiind potentialul mare de crestere.

„La nivelul actual, industria de asset management are active undeva la 37 mld. RON. Daca dam la o parte fondurile de investitii alternative (FIA) – SIF-urile, Fondul Proprietatea – mai raman vreo 19,3 mld. RON active, ceea ce, bineinteles, ca nu e mult comparativ cu potentialul pe care il are industria de asset management”, a spus Dan Dascal, CEO al BT Asset Management, unul dintre cei mai mari manageri locali de asset management.

Acesta adauga ca anul 2022 a fost un an prost pentru acest sector, care a intrat in 2023 pe un trend de revenire, an in care au fost inregistrati peste 100.000 de investitori noi, trend asteptat sa continue si in 2024.

„Vor fi oportunitati de investitii daca ne referim in anul urmator, daca ne referim la piata de actiuni (…) Din punct de vedere al plasamentelor in bonduri, dobanzile sunt atractive. Observam pe piata emisiuni de bonduri de companii, facute de banci la randamente bune in euro, deci foarte atractive. Statul se imprumuta in continuare, nevoia de finantare este in continuare crescuta. Sa nu uitam ca la anul va fi an electoral si probabil ca statul va trebui sa se imprumute mai mult decat de obicei si asta ne face sa credem ca pentru anul urmator sunt premise bune pentru industria noastra sa performeze”, a mai spus reprezentantul BT Asset Management.

Evolutia multiplilor de evaluare indica la nivel de trend ca piata de M&A ofera in acest moment evaluari mai mari pentru companii comparativ cu piata bursiera locala, chiar daca in ansamblu multiplii de evaluare sunt in scadere fata de anul anterior.

„Observam in anul 2022 o scadere a multiplului EBITDA, avem o mediana de 5,6x in anul 2022 fata de 8,5x, multiplu influentat in special de societatile listate in sectorul de electricitate, pentru care anul 2022 a fost un an cu volatilitate semnificativa.”, a declarat Sorin Petre, Partner & Head of Valuation and Economics la PwC Romania pe marginea evolutiei multiplilor de evaluare a companiilor in 2022 fata de 2021.

Astfel, proprietarii si actionarii au la dispozitie optiunea de a verifica pe ambele rute unde pot obtine cel mai bun pret pentru companiile lor.

„Noi oferim asta clientilor si pe partea de private equity, pe care o stim mai bine. Se numeste un Vault track si atunci compania vrea sa vada pretul atat in piata de capital, cat si in zona de M&A. Si se pot face in paralel pana cand ajungi sa discuti cu anumiti investitori si sa alegi unde iti este pretul cel mai bun. Este si asta o optiune si depinde foarte mult de sector, de companie, de momentul ales”, puncteaza Alexandra Popa, Head of Corporate Finance Advisory in cadrul UniCredit Bank Romania. Banca italiana a facut parte din consortiul de intermediari care a listat Hidroelectrica in 2023 pe bursa de la Bucuresti, iar UniCredit se numara printre bancile cu emisiuni recurente de obligatiuni pe piata de capital locala.

Real Estate.

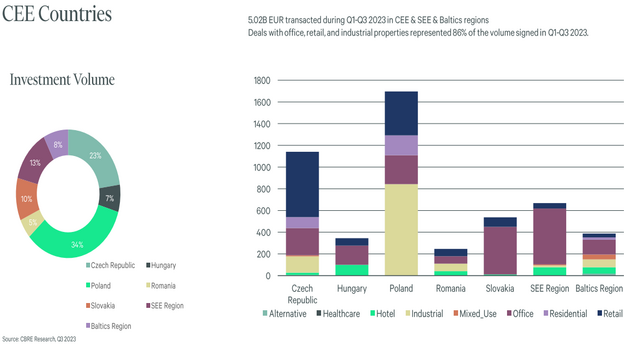

„Noi suntem cumva intr-o situatie usor polarizata, in care avem o economie reala care merge in continuare bine, dar, pe de alta parte, cand ne uitam la volumul de tranzactii, evident, ca avem o incetinire. In primele 9 luni ale anului, am avut investitii undeva la 260 mil. Euro pe piata de real estate, este o incetinire destul de majora as zice. In mod normal noi aveam undeva in jur de 1 mld. Euro intr-un an. Partea buna este ca am inchis ieri (6 decembrie – n.r.) o tranzactie mare de retail, sunt vreo 220 mil. Euro, deci cumva mai creste un pic lichiditatea, dar in continuare este clara incetinirea pe partea de tranzactii. Din punct de vedere al randamentelor, Romania este destul de rezilienta comparativ cu celelalte tari. Eu cred ca urmeaza o perioada de ajustare si la noi.”, estimeaza Mihai Patrulescu, Head of Investment Properties la firma de consultanta in real estate CBRE Romania.

Grupul britanic M Core a anuntat pe 7 decembrie 2023 intrarea sa pe piata din Romania prin achizitia pentru aproape 219 mil. Euro a unei retele de 25 de centre comerciale aflate in portofoliul Mitiska REIM.

„Lichiditatea totala va fi undeva in jur de 500 mil. Euro, deci tranzactia M Core este undeva la 40 – 45%. E o tranzactie mare in conditiile in care volumul mediu in zona CEE a scazut. Din multe puncte de vedere, este o tranzactie landmark as pune. Legat de yield-uri, as zice ca suntem undeva intre 7% si 7,75% pentru toate segmentele despre care am vorbit, insa urmeaza o perioada de ajustare. Sunt foarte multi factori care joaca un rol aici – ratele de dobanda, ce se va intampla cu Euribor si swap-urile pe plan international, cu costul de finantare. Trebuie luat in calcul ca ajustarea in Romania a fost mai mica decat in toate celelalte tari.”, afirma Mihai Patrulescu de la CBRE.

Potrivit acestuia, pe segmentul rezidential s-a simtit in 2023 o presiune in orase secundare si in zone secundare ale acestora, unde au incetinit dezvoltarile de proiecte. Pe retail, shopping center-ele performeaza bine, insa exista acel gap intre cumparator si vanzator, ceea ce limiteaza numarul de tranzactii in sector.

Segmentul spatiilor de birouri va intra in focusul investitorilor in 2024, dupa ce in 2023 au incetinit investitiile in acest sector.

„Steaua” pietei imobiliare locale este sectorul de logistica si spatii industriale, aflata intr-o faza de crestere exponentiala, iar investitiile in infrastructura vor fi un catalizator.

„Suntem norocosi ca suntem intr-un sector care in acest moment performeaza bine. Intotdeauna sunt schimbari. Adica vreau sa spun ca a fost era retailului, a fost era cladirilor de birouri si acum este era spatiilor de logistica si industriale. Cred ca vom mai vedea asta pentru vreo 2 ani pentru ca macrotrendurile arata ca sunt multe bunuri care trebuie stocate si mutate in contextul in care criza Covid a demonstrat clar companiilor ca au nevoie de stocuri, ceea ce automat, probabil, ca vor avea nevoie de mai multe depozite”, a declarat Gijs Klomp, Business Development Manager la WDP Romania, unul dintre liderii sectorului de logistica si spatii industriale.

Potrivit acestuia, productia se muta in Europa, iar companiile doresc sa produca acolo unde vand.

„Cred ca vom vedea ca in urmatorul un an sau doi ani, companii din restul Europei se vor muta din nou in Europa Centrala si de Est datorita costului mai mare din restul Europei.”, explica Gijs Klomp.

„In mod tipic, noi ne finantam pe bilant (…) Nu luam credite bancare pentru achizitii, dar ne finantam pe bilantul nostru. Desigur ca este un mare avantaj in ziua de azi pentru ca putem sa ne miscam mai repede, iar ofertele tale nu sunt conditionate de finantare pentru a convinge prospectivii vanzatori sa faca afaceri cu tine”, a mai spus Gijs Klomp.

Partenerii MIRSANU DEALMAKERS SUMMIT 2023 sunt Mazars, Agista, Value4Capital si Fondul Roman de Contragarantare.

CITESTE AICI TOATE ARTICOLELE evenimentului MIRSANU DEALMAKERS SUMMIT 2023