Producătorul de vin Purcari din Republica Moldova a intrat, ieri, pe bursa de la București după vânzarea unui pachet de 49% din acțiuni în cadrul unei tranzacții de listare de circa 40 mil. Euro.

Listarea Purcari a înregistrat însă unele note caracteristice față de alte listări pe bursa locală. Purcari este prima afacere din Republica Moldova care se listează la București. De asemenea, tranzacția de listare marchează o noutate la nivel local pentru că bazele afacerii au fost puse de către Victor Bostan, dar compania era controlată de către un fond de investiții, care a ales bursa ca un canal de exit parțial. Și la listările Medlife și Digi Communications, fonduri de investiții au fost în postura de vânzător, însă în ambele cazuri companiile erau și au rămas controlate de către fondatori.

În cazul Purcari, listarea companiei produce inversarea rolurilor astfel că fondul de investiții administrat de către Horizon Capital, principalul vânzător în cadrul tranzacției, devine din acționar majoritar un acționar minoritar cu 23%. Cel mai important acționar în companie redevine Victor Bostan, fondatorul afacerii cu vin, așa cum acesta a și confirmat, ieri, în cadrul conferinței de presă organizate cu ocazia listării Purcari la bursa de la București.

Întrebat de către jurnalul de tranzacții MIRSANU.RO dacă fondul de investiții a sondat terenul pentru un proces de vânzare a Purcari într-o tranzacție de fuziuni și achiziții anterior demarării procedurilor de listare pe bursă, Vasile Tofan, Partener al Horizon Capital, a răspuns: “Horizon Capital a fost investitor în companie din 2010. Evident ca și orice investitor financiar are intenții de a produce la un moment dat o lichiditate din investiție. Am avut o discuție foarte deschisă cu domnul Victor (Victor Bostan – n.r.) anul trecut. Dumnealui și-a exprimat intenția de a rămâne în companie, de a păstra o cotă semnificativă în companie de aceea nu am dorit să exercităm dreptul nostru de a-l atrage în vânzare de 100% din companie către un investitor strategic și am văzut IPO-ul ca un compromis foarte bun în care fondul nostru reușește să realizeze o lichiditate parțială din această investiție iarăși reținând o cotă de 23%, iar domnul Victor rămâne ca cel mai mare acționar din companie. Eu cred că business-ul ține de compromisuri și nu ne puteam dori un compromis mai bun decât acesta”.

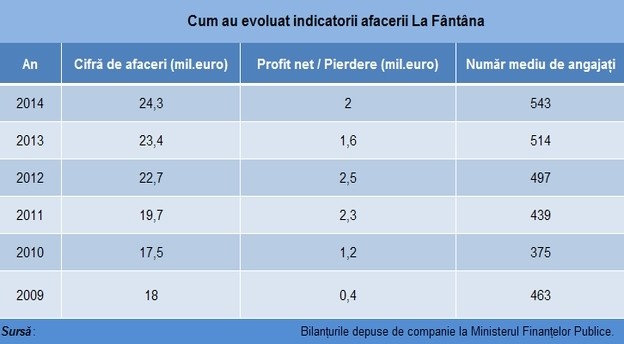

Anterior au mai existat demersuri de exit prin bursa de la București a unor afaceri dezvoltate de la zero de către antreprenori, dar controlate de către fonduri de investiții. Astfel, Innova Capital a dat un astfel de mandat în 2015 pentru pregătirea listării La Fântâna, afacere pornită de antreprenorul Cristian Amza, însă a renunțat și s-a îndreptat către o tranzacție de vânzare către Oresa Ventures, care în 2007 vânduse La Fântâna chiar către Innova Capital.

De asemenea, Urgent Cargus, afacere controlată de către Abris Capital Partners, ar putea face obiectul unei listări pe bursă după picarea negocierilor de vânzare cu Warburg Pincus, așa cum jurnalul de tranzacții MIRSANU.RO a informat în premieră pe 23 ianuarie 2018.

Listarea Purcari lasă însă cea mai mare parte a acțiunilor în mâna investitorilor financiari, dacă avem în vedere că Horizon Capital și IFC rămân acționari minoritari iar pachetul de 49% din companie vândut a mers în proporție de 90% către investitori instituționali, dintre care Fiera Capital (fost Charlemagne Capital), Franklin Templeton și SEB intră fiecare în categoria acționarilor semnificativi cu dețineri de peste 5%, potrivit informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

Fiera Capital a luat 7,94% din acțiunile Purcari, iar Franklin Templeton Investment Management Limited are după listare 5,2% din producătorul de vinuri, potrivit informațiilor făcute publice pe 15 februarie, prima zi de tranzacționare pe bursă.

Un alt element semnificativ al tranzacției de listare a Purcari îl constituie implicarea managerilor tranzacției în procesul de subscriere.

Întrebată de către jurnalul de tranzacții MIRSANU.RO dacă managerii tranzacției au subscris în cadrul procesului de listare, Dana Mirela Ionescu, cea care a coordonat activitatea Raiffeisen pentru listarea Purcari, a răspuns: “Noi nu am subscris instituțional. Raiffeisen nu are voie să subscrie în oferte publice, personal, ca persoane fizice, am subscris. Asta avem voie. Bineînțeles cu avizul compliance (de conformitate – n.r.) și în cadrul MiFID II, chiar dacă nu e reglementat în România”.

Dintre investitorii instituționali care subscriu, de regulă, în cadrul tranzacțiilor de listare pe bursa de la București, nu au participat BERD și nici fondurile de pensii, care au producția de alcool pe lista sectoarelor interzise pentru investiții, conform informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

“Vă mărturisesc că nu credeam că în conjunctura actuală internațională de pe piețele de capital (scăderea puternică a indicelui bursier american Dow Jones și a altor piețe bursiere din lume în ultimele săptămâni – n.r.) am ocazia să vin la o listare în anul ăsta. Asta este și prima semnificație a momentului (…) Al doilea moment semnificativ este că sfere noi apar pe piața listărilor după ce avem telecomunicațiile, sistemul medical, fast food-ul, iată acum industria vinurilor”, a punctat Mircea Ursache, vicepreședintele Autorității de Supraveghere Financiară responsabil de piața de capital.

Participația Horizon Capital scade după listarea Purcari la București de la 63,55% la 22,69%, cea a IFC de la 6,4% la 3,27%, în timp ce fondatorul companiei Victor Bostan ar urma să dețină 25% față de 30% în prezent, conform datelor făcute publice de către companie. Afacerea a fost fondată de către Victor Bostan și pentru a se dezvolta a atras ulterior investiții de capital din partea IFC în 2008, în valoare de 5 mil. Dolari, iar apoi din partea fondului american de investiții Horizon Capital, care a venit cu un capital de 18 mil. Dolari în 2010 în companie.

Pachetul de 49% din Purcari a fost vândut pentru 186,2 mil. lei (circa 40 mil. euro) la 19 lei pe acțiune, adică la prețul minim din intervalul de 19 – 28 lei pe acțiune oferit pentru subscriere investitorilor.

Oferta de acțiuni a fost suprasubscrisă atât pe segmentul de retail, în proporție de 418%, cât și pe segmentul dedicat investitorilor instituționali.

Surse din piață susțin că indicele de alocare în cazul unor investitori instituționali a ajuns la aproximativ sau sub 50% raportat la subscrieri.

Calculele jurnalului de tranzacții MIRSANU.RO pe baza datelor făcute publice în prospect indică faptul că valoarea de întreprindere a Purcari ar putea fi estimată la 432,5 mil. Lei (92,8 mil. Euro), respectiv la un multiplu de aproximativ 9 aplicat unui EBITDA anual estimat pentru 2017 la 47,9 mil. Lei.

Raiffeisen Bank România acționează în calitate de Coordonator Global Unic și Deținător Comun al Registrului de Subscrieri, iar Swiss Capital este Deținător Comun al Registrului de Subscrieri. Firma de avocatură RTPR Allen & Overy asigură consultanța emitentului în tranzacție în timp ce intermediarul ofertei mizează pe serviciile de asistență juridică ale CMS Cameron Mc Kenna, iar IFC lucrează alături de avocații Leroy și Asociații, potrivit informațiilor disponibile pentru jurnalul de tranzacții MIRSANURO.

La evenimentul de listare a Purcari la BVB din 15 februarie 2018 au participat printre alții, fondatorul companiei, Victor Bostan alături de soția sa, Vasile Tofan, Partener, și Lenna Koszarny, Partener fondator și Director Executiv Principal al Horizon Capital, Mihai Gribincea, ambasadorul Republicii Moldovei la București, Mircea Ursache, Vicepreședintele Autorității de Supraveghere Financiară, Adrian Tănase, noul Director general al Bursei de Valori București, Lucian Anghel, Președintele Bursei de Valori București, Dana Mirela Ionescu și Laurențiu Ciocîrlan care coordonează activitatea de piețe de capital și investment banking din cadrul Raiffeisen Bank România, Mihai Ristici, Partener, și Loredana Chitu, Counsel, în cadrul firmei de avocatură RTPR Allen & Overy, precum și reprezentanți ai IFC, ai companiei, ai sindicatului de intermediere, ai consultanților și avocaților implicați în tranzacție.

Pe bursă, acțiunile Purcari se tranzacționează în acest moment la 19,95 lei pe acțiune, compania având o capitalizare bursieră de circa 395 mil. lei (circa 85 mil. euro).

Horizon Capital este un manager de capital privat focusat pe investiții în regiune, care a strâns până acum circa 700 mil. dolari sub administrare prin intermediul a patru fonduri de investiții. Horizon Capital este susținut de peste 40 investitori instituționali printre care UTIMCO, Stepstone, Aberdeen, Church Pension Fund, IFC, BERD sau FMO, conform informațiilor făcute publice.

Compania operează peste 1.000 de hectare de podgorie și patru platforme de producție în România și Moldova. Purcari deține două dintre primele cinci branduri premium din România, având o cotă totală pe acest segment de 26%, potrivit unei cercetări Nielsen, susțin reprezentanții companiei.

Reprezentanții Purcari au anunțat că intenționează să devină un lider în regiune pe piața de vinuri, un sector foarte competitiv și fragmentat, în care compania își propune să facă mișcări de consolidare pentru a-și atinge obiectivul. Piețele de desfacere de bază pentru companie sunt Republica Moldova, România, Polonia și China.

Listarea producătorului de vin urmează însă tiparul celorlalte tranzacții majore înregistrate pe bursa de la București din decembrie 2016 încoace astfel încât vânzările de acțiuni pe bursă ale Medlife, Digi Communications NV, Sphera Franchise Group și Purcari înseamnă rute de exit pentru acționari existenți fără ca firmele să încaseze bani de la investitori. De asemenea, cele patru listări majore mai indică și faptul că bursa a devenit soluția de compromis între nevoia de exit a investitorilor financiari sau minoritari și dorința fondatorilor de a-și controla companiile.