Unilever South Central Europe și Betty Ice au anunțat astăzi semnarea unui acord prin care Unilever South Central Europe va achiziționa Betty Ice, producătorul român de înghețată.

Divizia de înghețată din cadrul Unilever South Central Europe și Betty Ice vor opera ca o companie de sine stătătoare în cadrul Unilever și va fi condusă de Vasile Armenean, din poziția de General Manager. Acest parteneriat se va extinde beneficiind de punctele forte ale grupului Unilever și de expertiza pe care o are Vasile Armenean pe piața locală de înghețată.

James Simmons, Managing Director Unilever South Central Europe a declarat: “Suntem bucuroși că Betty Ice va intra în familia Unilever. Betty Ice este o afacere minunată, foarte îndrăgită de români. Sunt, de asemenea, încântat că Vasile Armenean a decis să se alăture companiei. Este un antreprenor extraordinar și va avea un rol cheie în modelarea viitorului business.”

Vasile Armenean, General Manager Betty Ice, a adăugat: “În 23 de ani am dezvoltat o afacere extraordinară în România. Suntem mândri că Betty Ice, brandul de înghețată românesc numărul 1, va intra în portofoliul producătorului de înghețată numărul 1 din lume. Istoria noastră în România și viziunea Unilever sunt combinația ideală pentru viitorul brandului Betty Ice. Le mulțumim consultanților noștri, profesioniști adevărați care au asigurat derularea lină a tranzacției”.

Valoarea tranzacției este confidențială.

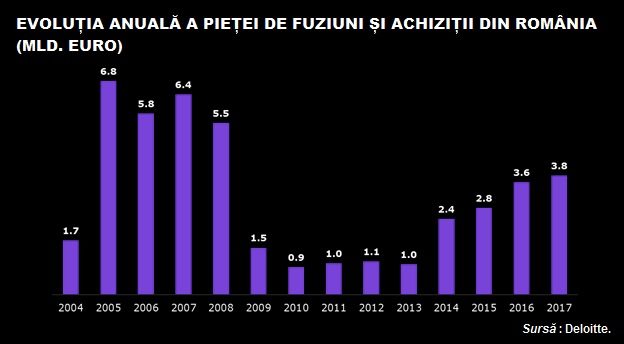

Surse din piața de fuziuni și achiziții estimează că prețul pe care Unilever îl va plăti pentru preluarea Betty Ice va fi în jurul a 80 – 90 mil. Euro, valori neconfirmate de către părțile implicate.

Pentru achiziția acțiunilor Betty Ice, Unilever va face o plată în mai multe tranșe în cadrul așa-zisului mecanism de earn out.

Semnarea contractului de vânzare – cumpărare dintre Unilever și antreprenorul Vasile Armenean a avut loc în București, conform ultimelor informații disponibile pentru jurnalul de tranzacții MIRSANU.RO.

„Am semnat ieri contractul de vânzare”, a precizat Vasile Armenean pentru jurnalul de tranzacții MIRSANU.RO, confirmând astfel informațiile publicate pe 30 ianuarie 2018 referitoare la semnarea acordului între cele două părți.

Întrebat dacă s-a gândit și la o listare pe bursă a afacerii, Vasile Armenean a spus că s-a gândit și la o astfel de variantă.

Surse din piață susțin că prețul de vânzare al Betty Ice depășește un multiplu de 10 X EBITDA, fiind cea mai mare tranzacție din istoria pieței de înghețată din România.

EY a primit în urmă cu un an mandatul de vânzare al Betty Ice, echipa de consultanți în fuziuni și achiziții condusă de către Florin Vasilică realizând astfel în interval de doi ani atât vânzarea Alpin 57 Lux către Food Union în 2016, cât și tranzacția de exit a lui Vasile Armenean către Unilever.

În 2016, Ioan Istrate a vândut un pachet de aproximativ 70% din Alpin 57 Lux către investitorul strategic leton Food Union.

În acest moment, o altă vânzare este în derulare, cea a Top Gel din Craiova, efectele acestor tranzacții desenând exitul antreprenorilor dintr-o piață în care Unilever își întărește statutul de lider, iar Food Union este nevoită să încerce un asalt pentru a-și crește cota de piață într-o piață din ce în ce mai concentrată.

De asemenea, Vasile Armenean a mai apelat la asistența juridică a Maravela & Asociații, respectiv la serviciile de consultanță ale lui Florin Cerna de la BrinkThink Management.

De cealaltă parte, Unilever a fost consiliată de consultanții Deloitte și firma de avocatură Eversheds.

În cadrul procesului competitiv de vânzare derulat de către EY au participat atât fonduri de investiții, cât și investitori strategici. În vara anului 2017, cei interesați au depus oferte indicative, iar la finele lunii noiembrie au fost înaintate ofertele angajante. Printre cei care au depus oferte pentru Betty Ice s-au aflat Unilever, fondul de investiții Abris Capital Partners și letonii de la Food Union. Au urmat în ianuarie 2018 runde de negocieri cu investitorii, care s-au încheiat săptămâna trecută, potrivit informațiilor jurnalului de tranzacții MIRSANU.RO.

Acordul de achiziție urmează să fie supus aprobării Consiliului Concurenței.

Compania Betty Ice a fost înființată în anul 1994 de antreprenorul român Vasile Armenean cu viziunea de a transpune desertul desăvârșit în realitate, creând produse cu gusturi și arome naturale din ingrediente atent selecționate. Betty Ice este cel mai important producător de înghețată din România, cu o cifră de afaceri totală de 30 de millioane de euro. Compania deține o fabrică în Suceava și are peste 180 de chioșcuri de înghețată deschise pe timpul verii. Betty Ice are 760 de angajați în România.

Jurnalul de tranzacții MIRSANU.RO a informat în premieră pe 4 iunie 2017 despre lansarea procesului de vânzare al Betty Ice Suceava și despre interesul unor investitori precum Mid Europa, Abris sau Food Union pentru tranzacție. De asemenea, pe 22 decembrie 2017, jurnalul de tranzacții MIRSANU.RO a scris că Unilever este în negocieri avansate pentru achiziția Betty Ice.

Betty Ice Suceava a raportat pentru anul 2016 o cifră de afaceri de 126,7 mil. lei și un profit net de 23,3 mil. lei, adică o marjă netă de câștig de peste 18% la un personal de 635 de oameni.

Achiziția Betty Ice duce Unilever la o cotă de piață de peste 30% în industria de profil, unde concurează cu Food Union, Nestle, Top Gel, Macromex, precum și cu lanțurile internaționale de comerț care vând înghețată sub mărci proprii.

Concernul anglo – olandez cu operațiuni la nivel global în sectorul bunurilor de larg consum are 169.000 de angajați și a generat vânzări în valoare de 52,7 miliarde de euro în 2016. Circa 57% din afacerile companiei se desfășoară pe pietele emergente sau în curs de dezvoltare. Unilever are mai mult de 400 de branduri ce pot fi găsite în casele din întreaga lume, inclusiv Persil, Dove, Knorr, Domestos, Hellmann, Lipton, Ben & Jerry, Magnum si Axe. În România, Unilever a intrat în 1995 investind până acum peste 125 mil. euro. A început acum 13 ani cu achiziția fabricii de detergenți Dero din Ploiești, iar apoi a construit în 2006 o fabrică de alimente.

În 2009, Unilever a intrat pe piața de înghețată prin achiziția producătorului Napoca.

Unilever activează pe piața românească prin compania regionala Unilever South Central Europe – care coordoneaza din București operațiunile de marketing și vânzări în România, Bulgaria, Serbia, Muntenegru, Albania, Macedonia, Moldova și Kosovo – și prin Unilever România, compania care administrează capacitățile de producție de pe platforma industrială a companiei de la Ploiești.