Asahi a finalizat, astăzi, achiziția de către Asahi operațiunilor și mărcilor deținute de SABMiller în Europa Centrală și de Est, care include afacerile din Republica Cehă, Republica Slovacă, Polonia, Ungaria și România și alte active conexe.

Aprobarea din partea Comisiei Europene a achiziției SABMiller de către AB InBev a fost condiționată de angajamentul AB InBev de a vinde operațiunile din centrul și estul Europei. La începutul acestei luni, Comisia Europeană a anunțat faptul că și-a dat acordul pentru vânzarea acestor operațiuni către Asahi. Noua companie va funcționa sub numele de Asahi Breweries Europe Ltd și va raporta direct companiei Asahi Group Holdings Ltd din Tokyo. Sediul regional va fi situat la Praga.

„Ultimele 24 luni au reprezentat o perioadă de transformare pentru compania noastră. În octombrie 2016, Asahi a finalizat achiziția fostelor operațiuni ale SABMiller din Italia, Olanda și Marea Britanie, care a inclus în principal mărcile Peroni, Grolsch și Meantime, iar acum am adăugat la acest portofoliu și operațiunile SABMiller din Europa Centrală. Prin această tranzacție, sunt mândru să spun că Asahi a făcut echipă cu un producător de bere de talie mondială, cu branduri de top precum Tyskie, Lech, Timișoreana, Dreher, Ursus și Saris, și, bineînțeles, prima bere lager din lume, Pilsner Urquell“, a declarat Ryoichi Kitagawa, în numele Asahi Group Holdings Ltd.

La rândul său, Paolo Lanzarotti, CEO-ul Asahi Breweries Europe Ltd a spus: „Am parcurs un drum lung până aici și suntem încântați să continuăm împreună cu Asahi dezvoltarea acestei afaceri. Ambele companii au mărci excelente în portofoliu și oameni extraordinari, care împărtășesc aceeași pasiune pentru bere. La fel ca Asahi, suntem mândri de istoria, tradiția și calitatea mărcilor noastre, iar clienții, consumatorii și acționarii noștri sunt prioritari.

Ursus Breweries este cel mai mare producător de bere din România. Mărcile din portofoliul Ursus Breweries sunt: URSUS, Timișoreana, Ciucaș, Grolsch, Peroni Nastro Azzurro, Redd’s, Stejar, Azuga, Pilsner Urquell și St Stefanus.

„Vom dezvolta în continuare ceea ce Ursus Breweries a construit deja în România: o bază de producție solidă, un portofoliu puternic de mărci, incluzând atât mărci-simbol cu o puternică tradiție românească, precum și importante mărci internaționale și o echipă locală extraordinară. Vom continua să depunem toate eforturile pentru a deveni cea mai admirată companie din industria berii din România. Sunt mândru de rolul pe care mărcile Ursus Breweries îl au în societate și sunt convins că vor continua să fie un element cheie, atât în generarea de creștere economică, cât și în completarea momentelor plăcute pe care consumatorii noștri le petrec alături de cei dragi”, a adăugat Igor Tikhonov, Președinte Ursus Breweries.

Asahi Group Holdings este o afacere globală, cu operațiuni în peste 100 de țări din întreaga lume, în domenii precum producția de bere, a băuturilor alcoolice, a băuturilor răcoritoare și a produselor alimentare. În industria berii, Asahi deține un portofoliu diversificat, care include mărcile simbol Asahi Super Dry, Peroni și Grolsch.

În 31 martie 2017, Asahi Group Holdings Ltd a finalizat achiziția fostelor operațiuni de afaceri și mărci deținute de SABMiller în Europa Centrală și de Est, care include afacerile din Republica Cehă, Republica Slovacă, Polonia, Ungaria și România și alte active conexe, inclusiv operațiunile de export din Europa și Coreea de Sud. Începând cu data de 1 aprilie 2017, noua companie va funcționa sub numele de Asahi Breweries Europe Ltd.

Consultanții EY au derulat activități de consultanță financiară pentru vânzător, iar avocații Suciu Popa au asigurat asistența juridică locală pentru SAB Miller cu o echipă din care au făcut parte Miruna Suciu, Managing Partner, și Cleopatra Leahu, Partener.

Asahi a fost asistat în tranzacție de către banca de investiții Rothschild. Allen & Overy a oferit consultanță Asahi cu privire la aspecte de fuziuni și achiziții, drept comercial, concurență/antitrust, financiar, taxe și dreptul muncii în legătură cu contractul de vânzare-cumpărare încheiat cu AB InBev.

În ceea ce privește implicațiile din România, echipa a fost condusă de Adrian Cazan (Counsel) care, sub îndrumarea lui Mihai Ristici (Partner), a coordonat o echipă multidisciplinară din care au făcut parte un număr de 15 avocați din biroul RTPR Allen & Overy din București.

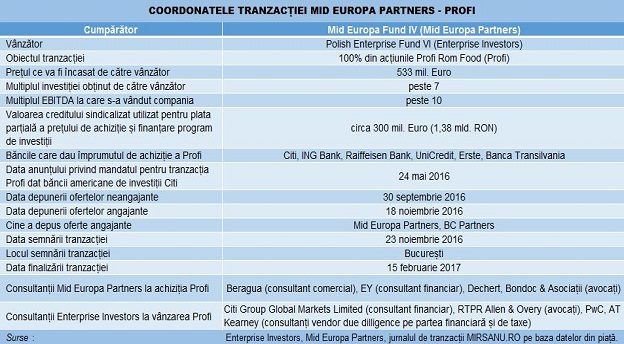

Vânzătorul este Anheuser-Busch InBev SA/NV, care a precizat la semnarea contractului la finele anului trecut că valoare de întreprindere a activelor vândute în Europa de Est către Asahi este de 7,3 mld. Euro. Componenta locală a achiziției realizate de către Asahi este cotată de mai mulți experți din piața de fuziuni și achiziții ca fiind cea mai mare tranzacție de tip fuziuni și achiziții din România în anul 2016. Cea mai mare tranzacție cu impact 100% local din 2016 a fost achiziția de 533 mil. Euro în numerar a Profi de către Mid Europa, vânzător fiind Enterprise Investors.