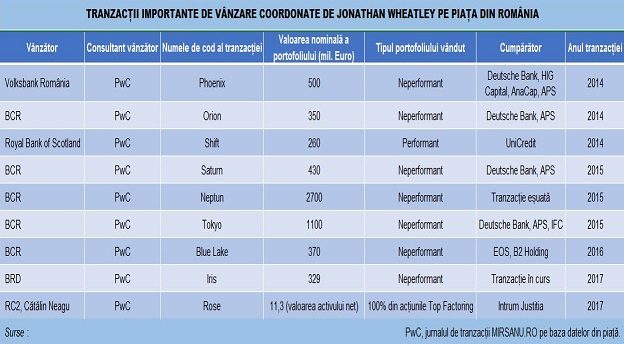

B2 Holding ASA, prin intermediul subsidiarei sale Ultimo Netherlands BV, a anunțat, astăzi, că a intrat într-un acord pentru achiziția unui portofoliu neperformant format din credite ipotecare, în cadrul unui parteneriat cu cote egale, de 50% fiecare, împreună cu EOS Investment RO GmbH.

Portofoliul include 6.800 de împrumuturi cărora le sunt atașate un colateral format din proprietăți imobiliare. Valoarea nominală a portofoliului este de circa 370 mil. Euro, iar vânzătorul este BCR, potrivit unui comunicat al B2 Holding transmis bursei din Oslo, unde sunt listate acțiunile companiei.

Prețul de achiziție al portofoliului nu a fost făcut public. Surse din piață afirmă că acesta se situează în jurul a 15 eurocenți, adică până la 55 mil. Euro, informație neconfirmată de către sursele implicate în tranzacție.

Jurnalul de tranzacții MIRSANU.RO a scris în premieră pe 5 mai despre tranzacția Blue Lake de la BCR. Apoi, pe 7 septembrie, jurnalul de tranzacții MIRSANU.RO a scris în premieră că tranzacția Blue Lake a fost semnată de către BCR cu EOS și B2 Holding.

Parteneriatul B2 Holding cu EOS în cadrul acestei investiții oferă multe beneficii, inclusiv oportunitatea de a forma o relație cu un jucător – cheie în regiune.

B2Holding și EOS vor împărți responsabilitatea administrării portofoliului în cote egale.

„Apreciem timpul și angajamentul atât al BCR, cât și al EOS pe care l-au dedicate acestei tranzacții complexe. După ce am petrecut timp cu managementul EOS, suntem confortabili că acest parteneriat va livra valoare maximă acționarilor noștri din acest portofoliu, în timp ce accelerăm creșterea noastră în România și Europa de Sud – Est „, a spus Olav Dalen Zahl, CEO al B2Holding.

Tranzacția este de așteptat să se închidă în decembrie.

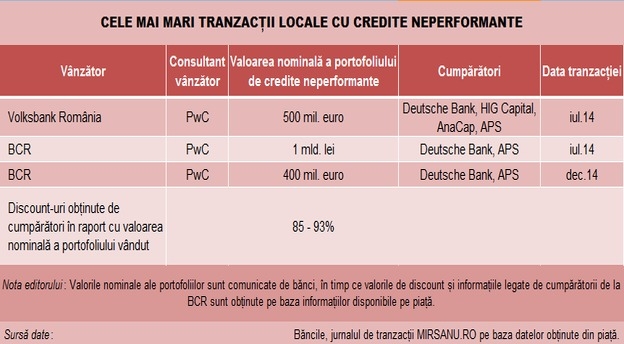

Consultanții PwC au avut mandatul pentru vânzarea portofoliului Blue Lake, echipa fiind coordonată de către Jonathan Wheatley, Senior Director în cadrul grupului de consultanță PwC dedicat portofoliilor din Europa, precum și Bernhard Engel, partener PwC Austria. Vânzătorul a lucrat, de asemenea, în tranzacție cu o echipă de avocați Schoenherr din care au făcut parte partenerii Matei Florea și Mădălina Neagu. De cealaltă parte, cumpărătorii au fost consiliați de către o echipă a firmei de avocatură Mihăilă Mihai Olteanu, condusă de către Managing Partner Laura Toncescu, conform informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO. MMO (ex-NTMO) este afiliată rețelei KPMG Legal.

BCR, cea mai mare bancă locală după active, a primit pe 13 iunie ofertele pentru portofoliul neperformant Blue Lake. Printre finaliști s-au aflat nume precum EOS, Kredyt Inkaso și APS, spun surse din piață.

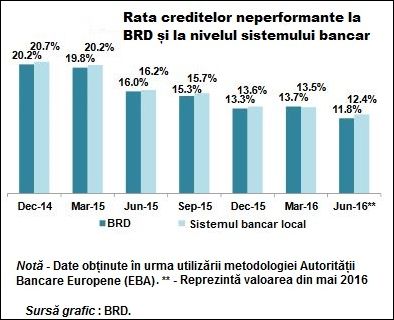

”Strategia asumată de BCR este de reducere a portofoliului NPL, iar rezultatele sunt vizibile în scăderea continuă a ratei NPL, ajunsă deja sub 15% la jumătatea anului 2016”, au răspuns reprezentanții BCR la setul de întrebări al jurnalului de tranzacții MIRSANU.RO privind vânzarea portofoliului neperformant Blue Lake.

Rata creditelor neperformante a scăzut în cazul BCR de la 23,1% în iunie 2015 până la 14% la finele primului semestru al acestui an, pe fondul continuării politicii sale de curățire a bilanțului și vânzarea accelerată a activelor toxice începută de Tomas Spurny și continuată de succesorul său la șefia BCR, Sergiu Manea, care a venit la conducerea băncii în urmă cu un an. Vânzarea accelerată a portofoliilor neperformante a permis, pe de o parte, creșterea profitabilității băncii prin deblocarea unor resurse alocate pentru provizioane, iar pe de altă parte, BCR s-a concentrat mai mult pe creditare.

BCR a realizat un profit net de 636 mil. lei (141,5 mil. euro) în primul semestru al acestui an și o producție de credite noi de peste 4,1 mld. lei (circa 900 mil. euro), acordate atât pe segmentul corporate, cât și retail.

Rezultatele BCR obținute în primul semestru trebuie citite în contextul în care banca a finalizat în luna iunie cea mai mare vânzare de credite neperformante din istoria pieței locale de profil prin intermediul tranzacției Tokyo, transferând un portofoliu cu o valoare nominală de aproximativ 1,1 mld. Euro către APS, IFC și Deutsche Bank.

BCR a finalizat pe 8 iunie vânzarea portofoliului neperformant Tokyo, pentru care a încasat un preț de aproximativ 150 mil. euro după transferul unui pachet de credite neperformante cu o valoare nominală de aproape 1,1 mld. euro către consorțiul APS – Deutsche Bank – International Finance Corporation, conform ultimelor informații disponibile pentru jurnalul de tranzacții MIRSANU.RO. BCR nu a făcut public prețul de vânzare nici al portofoliului Tokyo, nici al altor portofolii vândute anterior.

Tot în intervalul iunie 2015 – iunie 2016, BCR a mai înregistrat un record încercând să vândă portofoliul neperformant Neptun, cu o valoare nominală de 2,7 mld. euro, însă în septembrie 2015 s-a văzut nevoit să retragă tranzacția de pe piață. După acest eșec, banca a regrupat activele în cadrul altor portofolii, cu o structură mai simplă, cu valori nominale mai mici și mai ușor de vândut.

Firma germană de administrare a datoriilor EOS, unul dintre cei doi cumpărători ai portofoliului Blue Lake, are deja o poziție puternică pe piața locală a administrării de creanțe, fiind unul dintre liderii acestui segment de afaceri. Compania condusă de către Adrian Boghiu și Georg Kovacs numără aproximativ 650 de angajați, conform datelor făcute publice de către EOS KSI România, și are o rețea de birouri în București și în alte 12 orașe mari din țară.

EOS și-a început operațiunile în România în 2002, fiind un pionier în sectorul local al administrării datoriilor. EOS KSI România, specializată în recuperarea creanțelor și una dintre firmele locale ale EOS, a raportat pentru 2015 o cifră de afaceri de 60,7 mil. Lei și un profit net de 7,47 mil. Lei la un număr mediu de 561 de angajați, potrivit ultimului bilanț anual.

La nivel de grup, EOS a raportat o cifră de afaceri de 596,1 mil. Euro și un profit înainte de impozitare (EBT) de 181,4 mil. Euro pentru anul financiar 2015 – 2016. EOS face parte din grupul german Otto, o afacere cu sediul la Hamburg și cu venituri de 12 mld. euro pe an, controlată de familia fondatoare Otto.

Partenerul de achiziție al EOS la achiziția Blue Lake este compania norvegiană B2 Holding, care s-a mișcat repede pe piața românească în ultimele luni. Norvegienii au anunțat o strategie de creștere care vizează, în special, Europa Centrală și de Est, regiune în care România a fost cea mai mare și mai activă piață de tranzacționare a portofoliilor neperformante în 2015.

B2 Holding a cumpărat recent o firmă bulgară de recuperare a creanțelor activă la nivel local, Debt Collection Agency. B2 Holding a anunțat pe 9 mai un acord de achiziție a 100% din acțiunile DCA, firmă fondată în 2010 de către oamenii de afaceri bulgari Martin Despov și Nikolina Stancheva. Tranzacția a fost finalizată pe 10 iunie.

DCA are subsidiară în România din 2013. Compania numără 134 de angajați în Bulgaria și 25 de oameni în România.

DCA are în administrare un portofoliu de datorii cu o valoare nominală de circa 180 mil. euro. Compania a raportat pentru 2015 venituri de 5,9 mil. euro și un profit net de 1,9 mil. euro.

B2 Holding are pe bursa din Oslo o capitalizare de piață în valoare de 4,8 miliarde de coroane norvegiene (0,52 mld. euro) la o cotație de 13 coroane per acțiune. Principalii acționari sunt grupul suedez de servicii financiare Prioritet Group AB cu o participație de 13,85% din B2 Holding, și compania norvegiană de transporturi maritime Rasmussengruppen AS cu un pachet de 11,67%.

Pe piața de profil, principalele poziții sunt ocupate de către APS puternic înfipt pe segmentul portofoliilor neperformante corporate, Kruk lider de piață pe segmentul creditelor de consum, Kredyt Inkaso care a venit rapid de la zero la un portofoliu de circa 1 mld. Euro în circa trei ani și EOS, unul dintre cei mai vechi jucători pe piața de profil și în același timp unul dintre cei mai mari administratori de datorii la nivel local.

În acest an, cei mai activi cumpărători au fost APS (tranzacțiile Tokyo, Rosemary) și Kruk (tranzacțiile Elisabeth și Ursa), iar BCR a fost cel mai activ vânzător de active neperformante în ultimii doi ani.