UniCredit pregătește vânzarea unui portofoliu de credite neperformante a cărui valoare se situează în jurul a 340 mil. euro în cadrul tranzacției cu nume de cod Triton, au declarat surse din piață pentru jurnalul de tranzacții MIRSANU.RO.

Consultanții KPMG au primit mandatul pentru vânzarea portofoliului Triton al Unicredit, adaugă sursele citate.

Din pachet fac parte credite acordate companiilor mari, respectiv firmelor mici și mijlocii. Unul dintre proiectele de pe lista activelor scoase la vânzare de către bancherii UniCredit este Tiago Mall din Oradea, susțin sursele citate. Valoarea portofoliului vândut ar putea suferi ajustări ulterioare dacă ne uităm la tranzacții anterioare pe piața de profil.

Reprezentanții UniCredit și ai KPMG nu au făcut niciun comentariu până la momentul publicării acestui articol.

Proiectul Tiago Mall din Oradea, dezvoltat de irlandezii de la Mivan Kier prin compania MLS Proiect Oradea SRL, a intrat în faliment în 2010, iar compania de proiect a fost dizolvată cu lichidare în 2012. În 2009, compania avea datorii de 72,5 mil. euro și pierderi de 3,6 mil. euro.

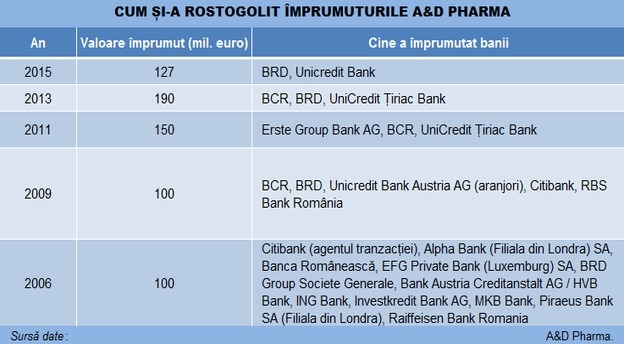

Proiectul Tiago Mall era un plan ce viza dezvoltarea unui centru comercial în Oradea de 70 mil. euro, acesta primind finanțare de aproape 65 mil. euro de la UniCredit Austria și UniCredit Țiriac Bank, bancă ce și-a schimbat numele din 18 august în UniCredit Bank.

Valoarea obligațiilor garantate de dezvoltatori se ridicau cu tot cu dobânzi și alte costuri până la 97 mil. euro.

Tiago Mall Oradea era prevăzut cu o suprafață închiriabilă de 25.000 mp, o suprafață totală construită de 46.600 mp și o parcare pentru 1.000 de mașini. Terenul alocat pentru centrul comercial este de 69.800 mp.

Casa de insolvență Transilvania a gestionat dosarul Tiago Mall Oradea, potrivit datelor disponibile pe propriul site. Evaluat la 35 mil. euro, proiectul de la Oradea a fost vândut cu 30,5 mil. euro fără TVA firmei Shopping Center Holding.

Tranzacțiile cu portofolii neperformante sunt afacerea momentului pe piața bancară locală.

Cea mai mare astfel de tranzacție aflată acum în derulare pe piața de profil este vânzarea portofoliului Neptun, cu o valoare nominală de 2,7 mld. euro, de către BCR.

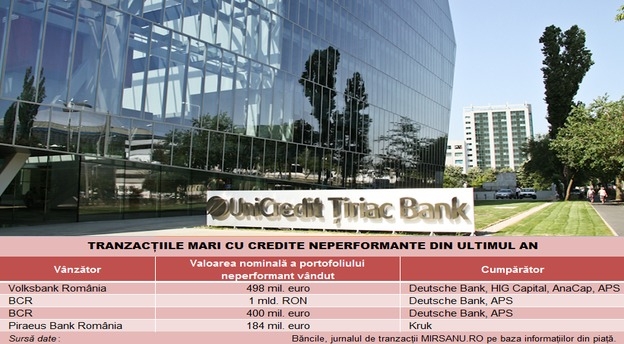

Primele tranzacții de calibru au apărut în 2014, când Volksbank România a transferat în iulie un portofoliu de datorii în valoare de 495 mil. euro, iar apoi BCR a vândut două portofolii mari, de 220 mil. euro, respectiv de 400 mil. euro. Până acum, prețul plătit de cumpărători pentru astfel de portofolii a oscilat în medie între 5 și 15 eurocenți la un euro valoare nominală, în funcție de garanțiile oferite și de calitatea portofoliului.

Tranzacțiile cu portofolii neperformante au ca scop curățirea bilanțurilor băncilor de creditele acordate în anii dinaintea izbucnirii crizei economice, care nu au mai putut fi rambursate de către persoane fizice și companii.

Tranzacția Triton derulată de UniCredit este una dintre cele mai mari pe segmentul activelor corporate.

UniCredit, a cincea bancă locală după nivelul activelor totale, a mai vândut până acum portofolii bancare neperformante.

„Știți la ce discount-uri au vândut și alte bănci credite neperformante. Pot să vă spun că la aceleași prețuri am vândut și noi”, spunea în februarie Răsvan Radu, CEO al UniCredit Țiriac Bank și Country Chairman al UniCredit în România.

UniCredit Bank a raportat la finele primului semestru o rată a creditelor neperformante de 9,56%, sub media pieței bancare ce se situa la 13,30% în mai, potrivit datelor BNR.

Comparativ cu vânzarea activelor din retail, prețul plătit pentru activele corporate ar putea fi mai mic având în vedere valul de insolvențe adus de criza financiară în rândul companiilor, precum și răspunderea acestora în limita capitalului social.

Cumpărătorii sunt fonduri de investiții specializate în achiziții de active bancare depreciate, care pentru administrarea portofoliilor preluate execută tranzacțiile împreună cu firme de administrare a portofoliilor de datorii.

Astfel, portofoliul Volksbank de 495 mil. euro a fost cumpărat de consorțiul format din Deutsche Bank, HIG Capital, AnaCap și APS. Portofoliile BCR, de 220 mil. euro, respectiv de 400 mil. euro, au ajuns la Deutsche Bank și APS.

Tranzacția Neptun, cea mai mare de pe piața românească, a atras interesul Apollo, a consorțiului format din americanii de la Blackstone, HIG Capital și fondul londonez AnaCap, a consorțiului format de gigantul german Deutsche Bank, Baupost și Sankaty Advisors, precum și a Lone Star Funds. Ulterior, Apollo s-a retras din tranzacția Neptun, la fel și consorțiul reprezentat de Deutsche Bank.

Pe 27 iulie, Erste a primit două oferte angajante din partea Lone Star Funds și a consorțiului format din Blackstone, HIG Capital și AnaCap. Lone Star lucrează la tranzacția Neptun cu firma cehă APS de recuperare a creanțelor.

În primăvară, firma poloneză Kruk de recuperare a creanțelor a plătit 12 mil. euro pentru achiziția unui portofoliu de credite neperformante în valoare de 184 mil. euro de la Piraeus Bank România.

UniCredit este una dintre cele mai puternice bănci pe piața finanțărilor corporative, de unde și expunerea mai mare pe companii. În 2014, avea o cotă de 12,2% la credite și 9,6% la depozite pe segmentul clienților – companii. Cota de piață a italienilor în creditarea persoanelor fizice era anul trecut de 5,7%, iar la depozite de 3,7%.

UniCredit Bank a realizat un profit net consolidat de 106,8 mil. lei (24 mil. euro) în primele șase luni ale anului, înainte de interesul minoritar.

Profitul operațional a fost de 362,4 mil. lei (81,5 mil. euro), rentabilitatea anualizata a capitalurilor proprii (ROE) este de 6,8% iar rentabilitatea activelor (ROA) de 0,7%.

Volumul activelor consolidate a ajuns la 30 iunie la 31 mld. lei (6,9 mld. euro), iar expunerea bilanțieră a portofoliului de credite este de 23,1 mld. lei (5,2 mld. euro), în creștere cu 1,1% comparativ cu finalul anului 2014. Depozitele atrase au ajuns la nivelul de 14,1 mld. lei (3,2 mld. euro), în scădere cu 11,2% comparativ cu finele lui 2014. Rata de solvabilitate individuală la iunie 2015 este de 14,34%.

UniCredit a intrat în România în 2001 prin achiziția băncii turcești Demirbank. În 2005, italienii preiau banca germană HVB, a cărei proaspătă achiziție locală era Banca Comercială Ion Țiriac. În urma fuziunilor BCIT – HVB Bank România și a HVB Țiriac Bank România – UniCredit România ia naștere banca actuală UniCredit Țiriac Bank.

În iunie 2015, Ion Țiriac își face exitul din bancă prin vânzarea pachetului de 45% din acțiuni, iar numele băncii devine UniCredit Bank.