Lichiditatea de pe pietele publice si din pietele private va fi afectata pe masura ce lumea trece de la globalizare catre piete mai locale, pe fondul asteptarilor privind ridicarea de bariere vamale intre marile economii, conform concluziilor MIRSANU DEALMAKERS SUMMIT 2024, a saptea editie anuala a evenimentului organizat pe 5 decembrie de catre jurnalul de tranzactii MIRSANU.RO alaturi de jucatori activi in tranzactiile de M&A, finantare, piete de capital si real estate din Romania si din spatiul Europei Centrale si de Est.

Evenimentul a fost organizat cu sprijinul Partenerilor de eveniment KRUK Romania, Forvis Mazars Romania si NNDKP, respectiv al unor Supporting Partners precum Datasite, AxFina, Kapital Minds, Dentons, Sancons Capital & Investment, Bursa de Valori Bucuresti si Vetimex Capital.

„Se spune ca viitorul este incert. Acum este mai incert ca niciodata, atat pe plan intern, cat si international. Ma refer la faptul ca, daca ne uitam la contextul european, economia europeana deja se confrunta cu dificultati. Impunerea de tarife de catre SUA asupra Chinei, Europei si tuturor celorlalte tari va complica si mai mult situatia. In prezent, Germania este intr-o stare de stagnare, dar conform estimarilor noastre, sa zicem ca politica tarifara, daca va fi implementata asa cum a fost prezentata, va reduce cresterea economica a Germaniei cu aproximativ 1,4 puncte procentuale, iar avand in vedere ca productia romaneasca este integrata in lantul de furnizare german, acest lucru va afecta cresterea PIB-ului Romaniei cu aproximativ un punct procentual fata de scenariul de baza.”, a punctat Ciprian Dascalu, economistul – sef al BCR in cadrul evenimentului.

Potrivit acestuia, estimarile actuale, in esenta, pe un scenariu fara modificari de politica tarifara, arata ca PIB-ul Romaniei ar trebui sa accelereze anul viitor.

„Anul acesta abia creste, avem doar 0,8%, iar anul viitor, efectul de baza statistic va duce la o crestere estimata de aproximativ 2,5%. Tarifele vor reduce cu aproximativ un punct procentual din estimarile de crestere economica”, sustine Ciprian Dascalu, care avertizeaza ca deglobalizarea aduce inflatie.

Dobanda de politica monetara va ramane, probabil, la un nivel ridicat pana la jumatatea anului viitor, iar la finalul lui 2025 s-ar putea situa la 5,75%, estimeaza Ciprian Dascalu.

“Nu ma astept sa ne intoarcem in urmatorii 5 – 10 ani la costul de finantare pe care l-am avut in ultimii 20 de ani”, sustine economistul – sef al BCR.

„Probabil ca in urmatorii ani vom vorbi despre bariere tarifare la nivel global, iar aceasta situatie nu va fi generata de catre noi; va trebui sa ne adaptam si va fi greu. Bursele de valori vor deveni mai importante, pentru ca ele adreseaza nevoile de finantare ale companiilor locale, joaca un rol foarte important in sustinerea acestora. Vedem deja aceasta tendinta. Daca ne uitam la investitori, observam de asemenea o tendinta de crestere semnificativa a numărului acestora, peste 200.000 romani avand conturi de tranzactionare la bursa la jumatatea acestui an, ceea ce ne da incredere. Asadar, as spune ca, pe scurt, ne vom deplasa treptat de la global la local. Jucatorii locali vor castiga in importanta. Probabil ca, alături de acest fenomen, va veni si un ton mai patriotic din partea unor jucatori diversi si cu siguranta vom avea nevoie sa ne adaptam la asta”, a declarat Radu Hanga, presedintele Consiliului de Administratie al Bursei de Valori Bucuresti (BVB) si Presedinte al Federatiei Euro-Asiatice a Burselor de Valori (FEAS).

Pietele publice sunt suficient de mature pentru a prelua sarcina de exit a fondurilor de private equity, sustine reprezentantul BVB. Paradoxul in private equity este ca vin bani de la stat, avand in vedere programul prin care guvernul Romaniei a alocat un buget de 400 mil. Euro prin intermediul Fondului European de Investitii (EIF) catre sectorul de private equity si venture capital din Romania.

“Intr-o furtuna este destul de greu sa ramai uscat, iar lichiditatea fie ca vorbim despre cea din pietele publice sau pietele private, intr-un fel sau altul, va fi afectata si vom fi, nu vreau sa spun victime, dar vom simti impactul si va trebui sa ne schimbam si sa ne adaptam”, sustine William Watson, Managing Partner al managerului regional de private equity Value4Capital, al carui portofoliu cuprinde si doua companii din Romania.

Potrivit acestuia, se vede insa acumularea de bogatie in pietele din Europa Centrala si de Est, ceea ce va sustine atat viitoarele fonduri de private equity, cat si bursele de valori din regiune.

In general, sunt mai putine platforme de private equity pentru ca activitatea de strangere de noi fonduri in regiunea Europei Centrale si de Est (CEE) a fost una modesta.

“Ce implica asta? Implica mai putina concurenta pe tranzactii pentru ca sunt mai putini dolari si euro care vaneaza acele tranzactii, dar implica, de asemenea, si importanta instrumentelor de datorie, iar tranzactiile va trebui sa fie mai indatorate pentru acelasi lucru”, a subliniat William Watson. “Dezvoltarea pietei de leverage (contractarea de imprumuturi pentru achizitie – n.r.) pentru a sustine tranzactiile fondurilor de private equity va deveni din ce in ce mai importanta pe masura ce nivelul capitalului disponibil pentru investitii (dry powder) va stagna sau chiar va scadea”, a adaugat acesta.

“In mediul asta incert, cred ca va fi un an destul de dificil. Anii dificili aduc oportunitati de investitii daca ai curaj, ai bani si crezi pe termen lung. (…) Cum abordam noi genul acesta de perioade?! Lucram pe probabilitati, pe scenarii si ce am invatat eu in timp este ca este bine sa nu fii supraindatorat, iti trebuie cash si iti trebuie sa poti sa ai acces la capital. Este bine sa intri in astfel de perioade fara sa fii indatorat ca sa fii cel care reuseste sa treaca. Iar noi nu suntem supraindatorati, toate firmele noastre sunt generatoare de cash pentru ca asa intram in ele. Intram in firme cu EBITDA 4 – 5 mil. Euro sau mai mult”, a punctat Cornel Marian, Managing Partner la Oresa, un family office controlat de o familie antreprenoriala suedeza cu un istoric de tranzactii M&A de aproape trei decenii pe piata de private equity din Romania.

Mediul antreprenorial din Romania inregistreaza cateva minusuri fata de alte piete din Europa, potrivit lui Marius Ghenea, antreprenor in serie si Managing Partner al Catalyst Romania, manager de fonduri cu capital de risc orientat catre investitii in sectorul de start-up-uri din tehnologie.

“Probabil ca una dintre problemele pe care le vedem la antreprenorii, fondatorii romani de start-up-uri e lipsa de suficienta ambitie pentru scalare, pentru crestere exponentiala, pentru crestere semnificativa. Si cumva noi suntem intr-o pozitie in Romania care e un fel de <<self-fulfilling prophecy>> (profetie autoimplinita, n.r.) pentru ca in momentul in care Romania este cea mai mare piata de consum inafara de Polonia in zona Europei Centrale si de Est se creeaza acest confort antreprenorial ca se pot face multe afaceri care sa adreseze piata romaneasca”, a subliniat Marius Ghenea. El da ca exemplu mega-unicornii Bold si Skype, afaceri generate in Estonia, o tara de 1,4 milioane de oameni.

“Ce lipseste si mai mult Romaniei este acea finantare nici macar de 500.000 euro sau 2 mil. Euro, ci cea de cateva zeci de mii de euro pana la 100.000 – 200.000 euro pentru ca, dupa anumite programe de accelerare equity care au fost facute pe initiative post – Jeremie (program EIF, n.r.) si accelerate cu cativa ani in urma, acum nu avem niciun fel de finantare de asa ceva, iar aceasta finantare este absolut necesara. Vorbim de finantarea de accelerare. In acest moment nu exista niciun accelerator real cu finantare equity in Romania”, a punctat seful Catalyst Romania, care explica faptul ca un astfel de gol structural al ecosistemului local de finantare pentru startup-uri ar putea fi acoperit numai printr-o interventie publica fie guvernamentala, fie la nivel european.

Volumele de tranzactii M&A sunt in scadere in pietele din Europei Centrale si de Est, sustin consultantii Forvis Mazars Romania.

“Anul 2024 il estimam in scadere fata de 2023 la nivelul CEE, estimarile fiind ca vom ajunge spre 25 mld. Euro, asta inseamna o scadere de 30 – 40% fata de anul trecut, cand nivelul tranzactiilor era la 37 – 40 mld. Euro. Se observa o scadere generala in intreaga CEE, nivelul pietei ca volum al tranzactiilor a fluctuat in scadere fata de perioada precedenta, dar nu foarte mult, vorbim undeva la 1.000 – 1.100 de tranzactii”, estimeaza Razvan Butucaru, Partner, Financial Services & Advisory Leader in cadrul firmei de consultanta Forvis Mazars Romania. Studiul cuprinde tranzactii a caror valoare a fost facuta publica de catre partile implicate, tranzactii cu o valoare minima a tichetului de 5 mil. Euro.

“Observam un apetit mai scazut al investitorilor pentru tranzactiile mari si foarte mari si un interes pentru tranzactiile medii si mici, cumva explicabil datorita contextului general economic si geopolitic”, a adaugat Razvan Butucaru.

Intrebat cine are <<upper hand>>-ul si pozitia dominanta in raportul de forte vanzator – cumparator, Tudor Grecu, Head of Advisory in cadrul firmei de consultanta KPMG Romania a raspuns: “Cu exceptia sectorului de energie regenerabila, (upper hand-ul) este la vanzator. Si cu exceptia banking-ului, unde este la autoritatea de reglementare”.

O particularitate a pietei de M&A din Romania fata de alte piete din Europa este inregistrata la tranzactiile de tip bolt – on.

“Ceva ce-am invatat noi ca echipa sau eu personal de cand ne-am intors si investim in Romania, mi se pare ca a executa strategii de <<bolt – on>> (achizitii de companii mai mici de catre o companie de tip platforma a unui fond de private equity – n.r.) in Romania este mai dificil decat in alte geografii. De multe ori ne-am gandit ca lucrurile astea tin de un anumit sector sau de personalitatea unui fondator care era acolo in investitia – platforma, dar déjà vedem pattern-ul (tiparul – n.r.) acesta in suficient de multe teze de investitii incat sa credem ca este intr-adevar un pattern (…) In general, vedem cand ne uitam in spate la premisa de investitii ca am facut mai mult organic decat am crezut ca sa compensam faptul ca pe <<bolt-on>>-uri realitatea ne-a demonstrat ca am facut mai putin”, a declarat Andrei Gemeneanu, Managing Partner la Morphosis Capital, manager local care are sub administrare doua fonduri de private equity.

“Anul acesta am vazut o crestere economica, ea vine in general din atragerea de fonduri europene care au legatura cu tranzitia energetica, cu infrastructura, cu programele guvernamentale care au bifat pozitiv, insa in sectorul privat in totalitatea lui am vazut o stagnare”, a comentat Oana Mogoi, Head Energy & Public Sector in cadrul ING Bank Romania, una dintre cele mai mari banci locale dupa active.

“Creditele acordate companiilor au crescut la octombrie 2024 vs octombrie 2023 cu 8 – 9%, in termeni reali cu 4%. Din pacate nu exista un split intre companii mari si companii mici. Cam 30% ar fi creditele in euro, aici probabil ar intra imprumuturile acordate din sindicalizari, imprumuturile acordate prin project finance pentru proiectele din surse de energie regenerabila. Din ce am observat noi in ING sectoarele cele mai dinamice au fost clar energia, real estate, dar doar partea de logistica, respectiv telecom & media. Cam astea au fost cele care au performat”, a punctat bancherul ING Bank.

Pe pietele internationale de capital, Romania a atras atentia investitorilor in 2024 cu cateva tranzactii, atat IPO, cat si emisiuni de obligatiuni.

“Investitorii institutionali au fost foarte focusati catre Romania si am vazut investitori noi in acele plasamente si o atractivitate foarte mare pentru Romania si aceste sectoare. Investitorii institutionali straini se uita atunci cand isi iau decizia daca sa investeasca sau nu, se uita catre Romania ca tara. Ei ca si criteriu prima data se uita daca investesc in tara respectiva, dupa aceea in sectorul din care vine emitentul si ulterior analizeaza efectiv tranzactia in sine”, a explicat Daniela Secara, CEO al BT Capital Partners, intermediar implicat atat in IPO-ul Premier Energy, cat si la emisiunile de obligatiuni ale BT, Romgaz, CEC Bank, Raiffeisen Bank sau Autonom.

Ea a adaugat ca la programul de titluri de stat Fidelis derulat de catre Ministerul Finantelor pe bursa de la Bucuresti se observa o crestere a interesului populatiei si catre alte instrumente ale pietei de capital, in contextul in care acum 2 ani erau 5% din investitori interesati de alte instrumente, iar acum procentajul acestora se apropie de 10%.

Pe piata imobiliara, volumele de investitii din Romania se situeaza aproape de nivelul mediu inregistrat in ultima decada, in contextul mai larg al prelungirii unor tranzactii de marime semnificativa.

“Un pipeline de tranzactii de jumatate de miliard de euro, poate ceva mai mult, nu este doar pe muchie, ci unele tranzactii sigur nu se mai fac anul acesta, altele doar daca reusim in ultimele 2 saptamani sa inchidem, dar este foarte dificil. Chiar si la 700 – 750 mil. Euro inregistrate pana acum de la inceputul anului, care este in media ultimilor 10 ani, Romania a performat foarte bine relativ la alte tari vecine”, a punctat Robert Miklo, Director of Investment Services in cadrul firmei de consultanta imobiliara Colliers Romania.

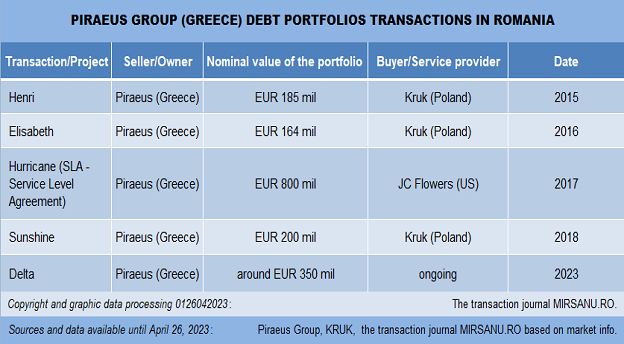

Pe piata investitiilor in portofolii neperformante si management al creantelor, pe partea de vanzare domina IFN-urile, in conditiile in care bancile inregistreaza o rata NPL de circa 2,5% in 2024 fata de 21% in 2014.

“Media (de tranzactii – n.r.) este undeva la 150 – 200 de portofolii puse in piata pe an. Am inceput in 2018 undeva cu aproximativ 130 portofolii, dupa care a ajuns la 150, apoi la 160, la 180, iar anul acesta suntem undeva la 150 de portofolii tranzactionate pana in prezent.”, a punctat Cosmina Marinescu, CEO la KRUK Romania, parte a grupului polonez KRUK.

“Pe piata de IFN-uri, la portofolii preturile de achizitie sunt foarte mari. Daca inainte pe banking, preturile erau <<one digit>> (o cifra – n.r.), cate 3% sau 4%, respectiv 5% (pretul de achizitie, exprimat ca raport fata de valoarea nominala a portofoliului cumparat, n.r.), in momentul de fata preturile ajung la 30% sau 40%, respectiv 50%. Am ajuns chiar si la 60%. De ce anume? Pentru ca bankingul avea inainte cazuri foarte vechi, de 3 pana la 5 ani, peste 5 ani, pe cand acum la IFN-uri ce se pune in vanzare sunt portofolii care au o vechime de 12 – 16 luni”, a explicat Cosmina Marinescu de la KRUK.

- Tendinte pe pietele Europei Centrale si de Est

- Tendinte pe piata de M&A din Romania

- Tendinte in finantarea companiilor

- Tendinte pe pietele de capital

- Tendinte in Private Equity & Venture Capital

- Tendinte investitori strategici

- Tendinte in companii antreprenoriale

- Tendinte in real estate

- Tendinte pe piata portofoliilor NPL & management al creantelor

Europa Centrala si de Est (CEE).

“De fapt, daca ne uitam la ultimii cativa ani, a fost o schimbare catre finantarea in valuta locala. Vreau sa spun ca, de fapt, costul de finantare daca te uiti la ratele de dobanda pentru companii in Romania este mai mic decat in Ungaria si mai mare fata de Polonia. Daca te uiti dintr-o perspectiva mai larga, bancile se uita si la sectoare atunci cand finanteaza”, a punctat Ciprian Dascalu, economistul – sef al BCR, parte a grupului bancar austriac Erste Bank.

“In 2019, fondurile de private equity din Europa Centrala si de Est aveau 5,5 mld. Euro costuri ale investitiilor in portofoliile lor, iar aceasta cifra a crescut la finele lui 2023 la 8,2 mld. Euro. Aceasta este o crestere de 50% intr-un spatiu de 3 – 4 ani. Asta va insemna ca fondurile de Private Equity vor deveni un vanzator important de companii, cat si un important cumparator de companii (…) Fondurile PE vor petrece mult timp cu administrarea si dezvoltarea portofoliilor lor”, sustine William Watson, Managing Partner al Value4Capital, manager de private equity de talie regionala.

“Daca ne referim la 2024 pana acum contextul a fost cumva de inteles cu presiune pe evaluare, adica vorbim inca de rate de finantare destul de mari, despre un cost al capitalului ridicat ceea ce a dus la o valoare in prezent si a unui cost de oportunitate care a generat niste evaluari mai mici si vorbim despre o prima de risc ridicata pentru regiune, determinata de contextul economic si cel geopolitic. Ca o consecinta, multiplicatorul, asa cum l-am estimat, a scazut fata de anul trecut, dar nu cu mult semnificativ. Adica pe media CEE este undeva la EBITDA vs EV de 6 – 6,3/6,5x. Anul trecut era undeva spre 6 – 7x. Comparativ, in Europa de Vest multiplicatorul in 2024 este de 9,4 spre 10x, in scadere fata de anul trecut unde era spre 11,4x chiar 12x”, a punctat Razvan Butucaru, Partner, Financial Services & Advisory Leader in cadrul firmei de consultanta Forvis Mazars Romania.

“S-a imbunatatit perceptia Romaniei din punct de vedere al investitorilor. Daca acum cred ca 5 – 7 ani era o perceptie de Core 3 (top 3 piete – n.r.) in Europa Centrala si de Est cumva un pic la o parte, acum am vazut in ultimele 6 luni o diferentiere mult mai mica din punct de vedere al riscului de tara pentru Romania fata de alte tari din CEE”, sustine Mihai Patrulescu, Head of Investments la firma de consultanta imobiliara CBRE Romania.

“Piata de energie electrica a Europei se divide intr-o zona care este cea de centru – vest, cu interconexiuni puternice, cu presiune concurentiala in sectorul angro in special in domeniul productiei, si piata de sud – est, care ajunge sa importe acum peste 6.000 MW si este conectata cu Ucraina si Moldova. Si in acest context, deocamdata se cer interconexiuni cu Europa centrala si de Vest. Nu cumva regiunea trebuie sa actioneze pentru a-si acoperi acest necesar?!”, afirma Alexandru Binig, Strategy Principal la compania elena de energie Public Power Corporation (PPC), unul dintre cei mai mari investitori strategici intrati recent cu achizitie M&A pe piata din Romania.

Fuziuni si achizitii (M&A)

“Cred ca va exista posibil o contractie si pe partea de multipli de evaluare, dar nu majora. Problema in piata de M&A nu este la nivel de <<valuation>> (evaluare – n.r.), ci de pipeline si ce tranzactii vin. Si nu vin foarte multe. Fata de 2018 – 2019, generic fata de nivelul pre-pandemie, piata este destul de slaba”, sustine Dan Farcasanu, Partner la fondul de investitii Mozaik Investments.

“Ca volum al tranzactiilor M&A, noi estimam la 100 – 120 de tranzactii in acest an piata din Romania si estimam ca inchidem 2024 cu o valoare a pietei de 2 – 2,5 mld. Euro”, estimeaza Razvan Butucaru, Partner, Financial Services & Advisory Leader in cadrul firmei de consultanta Forvis Mazars Romania.

“Suntem constienti ca traim intr-un mediu volatil. Ne bucuram ca nu mai exista incertitudine, acum exista volatilitate. Ne aflam intr-un moment in care politicul si economicul nu mai danseaza la unison, poate la un moment dat economia se va alinia cu politica sau geopolitica. E un fenomen pe care lumea l-a anticipat in sensul ca nu o sa fie usor sa relochezi investment-ul pentru ca asta e decizia politica, dar volatilitatea inseamna foarte multe oportunitati”, a punctat Tudor Grecu, Head Advisory la firma de consultanta KPMG Romania.

“O sa vedem o piata in care fonduri de Private Equity vand la Private Equity, avem si investitori strategici in zona de energie pe partea de cumparatori, iar la vanzatori avem antreprenori in sectorul de servicii medicale unde am inchis tranzactie si mai avem inca in pipeline”, a spus Tudor Grecu de la KPMG.

Finantare companii.

“Companiile mari in general sunt precaute si sunt prociclice. Ele isi scad programele de investitii cand contextul economic nu este favorabil. In consecinta si creditele acordate urmeaza acelasi trend”, a spus Oana Mogoi, Head Energy & Public Sector in cadrul ING Bank Romania.

“Am vazut inclusiv pe piata de sindicalizari o stagnare. Este destul de greu sa punem toate deal-urile laolalta (…) Cu siguranta s-au strans undeva la peste 1,5 mld. Euro, energia fiind cap de lista cu peste 1 mld. Euro”, a adaugat bancherul ING.

“Ce facem noi? Asiguram prima linie de finantare alaturi de VC-urile de early stage si de seed si de angeli si ii punem oarecum pe toti laolalta astfel incat companiile sa poata sa beneficieze de aceasta finantare de care au mare nevoie. In 2024 investitorii au finantat 70 de companii prin platforma noastra. Pana acum cred ca am ajutat 400 de companii sa fie finantate, finantarile sunt intre 100.000 Euro si 2 mil Euro”, a subliniat Carmen Sebe, President Board of Directors la Seedblink, care a inceput in urma cu 5 ani administrarea celei mai cunoscute platforme de crowdfunding locale.

“Un fenomen pe care l-am vazut anul trecut este ca am avut mai multe companii din Romania pe platforma decat companii europene cum incepusem sa avem in ultimii ani. Deci cumva acea localizare de care se tot vorbeste trecand de la globalizare parca se vede si la noi un pic”, a adaugat Carmen Sebe de la Seedblink.

“Si noi vedem o tendinta de onshoring, cumva de inteles. De ce? Pentru ca 2024 a fost un an foarte complicat la nivel de finantare bancara”, afirma Valentin Voinescu, Partner in cadrul practicii de banking & finance la Nestor Nestor Diculescu Kingston Petersen (NNDKP), una dintre cele mai mari si mai vechi firme locale de pe piata avocaturii de afaceri.

“Si atunci este normal sa vezi foarte multa prudenta in piete. Asta am simtit tot anul si de unde aveam bani proaspeti in 70 – 80% din activitate, acum avem cam 50% – 50% <<fresh money>> si reiteratii (tranzactii de finantare care se repeta, n.r.), tichete bune, unde mai pui si partea de <<turnaround>>, insa nu <<distressed>>, restructurari sau insolventa”, nuanteaza avocatul NNDKP, care se asteapta ca in 2025 sa continue trendul din acest an in ceea ce priveste tranzactiile noi de finantare.

Piete de capital

“Cred ca in momentul asta avem si o discrepanta destul de mare intre oferta si cerere in sensul ca cererea este mult mai mare decat oferta disponibila pe piata de capital. Daca ne uitam un pic in piata, vorbim de cateva zeci bune de miliarde din partea clientilor care vor sa investeasca si nu au produse, au produse foarte putine sau au aceleasi produse vechi de ani de zile. Este o oferta din ce in ce mai activa ceea ce ne forteaza sa ne ducem mult si in exterior. Noi nu putem sa plasam in momentul de fata toti banii pe care ii gestionam doar in Romania, atat pentru ca nu avem suficiente nume, cat si din perspectiva lichiditatii. Iar lucrul asta din pacate cred ca se va exacerba.”, a declarat Mihai Purcarea, CEO al BRD Asset Management, cel mai mare jucator din sectorul de asset management – una dintre cele mai importante categorii de investitori institutionali locali (buy side).

“Personal, ma astept ca din zona financiara, industria de asset management sa aiba cea mai buna dinamica in urmatorii 10 ani. Daca ne uitam la activele raportate la PIB, Romania este undeva pe la 2%, cand ne uitam in Ungaria vorbim de 18%, daca ne uitam in Austria vorbim de 50%, nu mai vorbesc de Franta, Germania. Adica decalajul intre noi si celelalte tari este extrem de mare. Oarecum si normal, dar aici sunt si studii publicate de BCE, declicul se face la un PIB per capita de 13.000 – 15.000 USD, adica pe unde suntem noi. Este momentul in care la nivel general intr-o populatie, economiile disponibile incep sa fie mult mai mari decat nevoile de cheltuiala si atunci se acumuleaza capital si acel capital se investeste. Noi suntem la momentul respectiv si cel mai probabil banii care se acumuleaza se vor duce destul de mult si catre zona aceasta”, sustine Mihai Purcarea de la BRD Asset Management.

Intrebat de catre jurnalul de tranzactii MIRSANU.RO daca vor aparea pe termen scurt noi emisiuni de obligatiuni pe piata de capital, respectiv daca vor aparea noi emitenti corporativi non-bancari de obligatiuni in perioada imediat urmatoare, Radu Hanga, presedintele Bursei de Valori Bucuresti a spus: “Raspunsul este da la ambele intrebari”.

“De obicei sunt doua timing-uri pe care trebuie sa le corelezi. Timingul tau intern inseamna cand ar fi optim sa emiti pentru ca sunt emisiuni care se fac cu randamente mai mari, deci sunt scumpe. In principiu, ar trebui sa le faci cand ai nevoie de ele, dar nici sa fii chiar pe muchie. Timing-ul extern inseamna care este apetitul pietelor la momentul respectiv. De exemplu in 2022 apetitul pietelor era aproape zero. Anul acesta a fost un apetit aproape maxim din ce am vazut eu in ultimii 10 ani, poate 20 de ani. A fost un apetit foarte bun pentru pietele de obligatiuni”, a punctat Ionut Lianu, Ofiter – Sef Management active si pasive al CEC Bank, banca in portofoliul statului roman ce a avut recent o emisiune de obligatiuni de 300 mil. Euro pe pietele internationale de capital.

“Deci, procesul este, in mod normal, sa ne pregatim si sa avem in vedere cateva ferestre pornind de la timingul nostru intern. Sunt cateva lucruri care trebuie sa se intample – un review de rezultate financiare, sunt cativa pasi pe care trebuie sa fii gata sa ii faci ca sa poti sa emiti. In momentul in care esti gata, iti pui problema cum sunt pietele, sunt ok sau nu sunt ok ca sa iesi. Sunt anumite perioade care in principiu sunt de evitat cum ar fi decembrie. Sunt anumite perioada traditional mai bune cel putin pentru pietele de obligatiuni, de exemplu ianuarie cand toata lumea isi face portofoliile pentru anul urmator”, a precizat Ionut Lianu de la CEC Bank.

Private Equity & Venture Capital

“Anul 2024 a fost indiscutabil cel mai bun an dintotdeauna din Romania in ceea ce priveste disponibilitatea de capital pentru zona de startupuri din CEE pentru ca vorbim déjà de mai multe fonduri EGV 2, Gapminder 2, si noi cu fondul 2 al Catalyst Romania suntem in perioada de investitii initiale. Cand punem impreuna aceste commitment-uri (angajamente de capital) vorbim de cateva sute de milioane de euro disponibile in momentul de fata pentru zona de VC. Nu inseamna ca acesti bani au fost si investiti care e o problema ce se discuta in mediu PE & VC din intreaga Europa ca suntem la un maxim al disponibilitatilor de capital, al commitment-urilor pe PE si VC, dar aparent inca la un minim din perspectiva disbursement-ului, alocarii si punerii acelor fonduri in pietele europene. Si e si cazul Romaniei”, a subliniat Marius Ghenea, Managing Partner al Catalyst Romania, managerul a doua fonduri locale de VC.

“Vrem sa ne specializam pe zona de cybersecurity, unde Romania este extraordinar de bine plasata la nivel de CEE si chiar la nivel de Europa. (…) Apoi a doua zona care ne pasioneaza in mod particular este zona de DevTools. Avem foarte multi programatori ceea ce nu e tipic doar pentru Romania, dar orice solutie gasesti azi pentru a usura viata unui programator este valabila oriunde in lume si atunci mergem pe tehnologii deeptech uneori cu mult inaintea timpului”, a punctat Florin Visa, Partner la Early Game Ventures, manager local de capital de risc care administreaza incepand din acest an doua fonduri de venture capital.

“A treia directie pe care ne concentram este cea de edutech pentru ca este insuficient abordata si in multe cazuri foarte greu de monetizat”, a adaugat Florin Visa pe tema verticalelor de business asupra carora este concentrata strategia de investitii a noului fond operational EGV 2.

“Moda noua in industria de private equity este de a se vorbi mai mult despre DPI (distribution to paid in capital to investors), istoric se vorbea foarte mult despre IRR (internal rate of return, rata interna de rentabilitate). De fapt, au fost cei de la Bain Consulting care au venit cu acest <<catch phrase>> “DPI is the new IRR” pentru ca, de multe ori, IRR pana cand ai un fully aligned exit (un exit aliniat pe partea de vanzare) este o simulare in Excel, pe care incercam sa o facem diligent”, a punctat Andrei Gemeneanu, Managing Partner la Morphosis Capital, managerul local a doua fonduri de private equity.

“Sunt mai multe fonduri de private equity in piata, dar fondurile astea au dimensiuni diferite si abordari diferite si nu neaparat ne intalnim cu unii si cu altii. Mai degraba o sa fie loc pe fiecare segment de investitie si la tranzactii de 7 – 8 mil. Euro si la tranzactii de 15 mil. Euro. Peste 20 mil. Euro nu vor fi foarte multe tranzactii in perioada urmatoare si probabil o sa vedem si parteneriate, fonduri care merg in consortiu care cumpara investesc in companii care pe vremuri erau cumparate de fondurile poloneze, europene, fondurile regionale”, a nuantat Dan Farcasanu, Partner la Mozaik Investments, care din acest an are un nou fond operational.

“Integrarea dupa un M&A este foarte importanta. Nu stiu care este procentul 60%, 70%, 80% din M&A nu livreaza sinergiile si se dovedesc ca nu au fost value adding decisions (decizii cu valoare adaugata) (…) Ne-a luat destul de mult timp sa integram, sa fim concentrati pe portofoliu si pe exit. Nu a fost un an bun din punct de vedere al investitiilor noi pentru ca nu am facut niciuna. Nici pipeline-ul nu arata extraordinar, dar, probabil, este din cauza performantei noastre pentru ca altii au facut investitii in piata, deci nu a fost un an rau pentru investitii”, este de parere Cornel Marian, Managing Partner la Oresa, un family office controlat de catre o familie antreprenoriala suedeza.

Investitori strategici

“Cred ca grupul a depasit 2 mld. Euro investite in Romania, dar ce este foarte important este ca din acest moment analizele se fac la nivel de regiune. Deci proiectele concureaza – ca e un proiect din Croatia, Italia, Grecia, Bulgaria sau Romania el ajunge pe masa aceleiasi echipe de strategie, este supus aceleiasi analize si in final se decide o lista de prioritati. Cum spuneam 6300 MW in pregatire si acum toate proiectele sunt in concurenta, 10 mld. euro care vor fi investite in regiune, deci depinde numai de calitatea proiectelor, de evolutia mediului investitional din Romania, de rezultatele analizelor de la proiect la proiect pentru a vedea in final cat s-a investit aici sau in alta parte”, a subliniat Alexandru Binig, Strategy Principal la nivelul grupului elen de energie Public Power Corporation (PPC).

“Asteptam niste clarificari, dar in acelasi timp pipeline-ul grupului evolueaza. Lista de prioritati este in permanenta reactualizata, dar exista un pipeline foarte serios mostenit din anii anteriori, la care se adauga acum si proiecte propuse de dezvoltatori si care participa impreuna la o selectie naturala. Dar efortul investitional va continua, ma astept ca in mare masura banii sa vina de la grup – equity group (capitalul grupului – n.r.) plus credit catre grup sau bonduri emise de grup. Grupul face un efort fundamental pentru a-si creste acceptanta pe pietele de green financing prin reducerea intensa a amprentei de carbon. Se pare ca grupul a devenit eligibil pentru finantare din partea Fondului Suveran al Norvegiei si se deschid alte cai pe care Enel le accesase in trecut, dar acum si PPC incepe sa joace in aceeasi liga”, a precizat Alexandru Binig de la PPC Group.

Companii antreprenoriale

“Strategia noastra este sa mergem spre noi geografii, mergem spre DACH – Germania, Austria, Elvetia, ne uitam la Spania, Portugalia. La SUA ne uitam destul de mult, mergem si catre Turcia sa analizam oportunitati. Cautam si noi activ target-uri intern (…) si in ultima vreme am activat si cateva mandate <<buy side>> (de achizitie) ceea ce e un lucru mai nou pentru noi. Pana acum target-urile au venit din inertie”, a punctat Andrei Racu, Head of M&A la compania antreprenoriala AROBS, listata pe piata principala a bursei de la Bucuresti. Acesta a mentionat ca pana acum achizitiile au fost finantate din cash-ul AROBS, iar ulterior unele dintre ele au fost refinantate din finantari contractate la nivelul grupului.

“Sunt si cateva verticale noi pe care mergem – cybersecurity, vedem foarte mult potential acolo, in continuare avem un focus pe embedded software indiferent de industrii, cred ca exista un potential mai mare pe medical, sectorul aerospatial, feroviar. Industria automotive din Europa nu este in cea mai grozava forma si sunt turbulente, insa speram sa se stabilizeze incepand cu 2025 cel putin un plafon si apoi sa mearga in sus. Ne mai uitam si la zona de AI plus data science (stiinta datelor)”, a spus Andrei Racu de la AROBS.

“Se intelege ca exista cateva rute pentru antreprenori – ori ai tu un plan de crestere a companiei cum sa cresti odata cu piata sau chiar mai abitir decat ea sau vine randul multor industrii sa se consolideze si in diferite industrii s-au creat diferite pool-uri de consolidare, iar antreprenorii mai mici din zona de IMM unde sunt prezenta, inteleg ca asta va schimba raporturile de putere sau cei care arata bine si au aparut pe radarul diverselor selectii au inceput sa le bata la usa diferite propuneri si sunt constienti ca trebuie sa aleaga una dintre aceste rute”, a spus Andreea Pipernea, Managing Partner APlus Advisory.

Intrebata daca antreprenorii se gandesc si la achizitii, nu doar la exituri sau a ramane in propriile companii, fostul CEO al NN Pensii care lucreaza de cativa ani cu antreprenorii, a raspuns: “N-as spune ca se intampla foarte mult. Am lucrat in ultimele 12 – 14 luni cred ca 10 mandate, unele finalizate, altele in derulare. Doar doua au fost de <<buy side>> (achizitie – n.r.), restul au fost vanzari – companii mai <<established>> (mature) sau chiar startup-uri care au ajuns sa se vanda unor parteneri strategici cu care au crescut impreuna. Dar la zona de consolidare, niste antreprenori curajosi care sa bage banii in conditiile actuale si sa creasca, sa cumpere competitori mai mici la mine au fost cam 20% din cazuri anul acesta, eu asta am experimentat”.

Real Estate

“La primele 9 luni aveam tranzactionate undeva la 670 mil. Euro, ceea ce este clar un reviriment fata de 2023 care a fost destul de slab pentru piata. Noi estimam ca exista posibilitatea sa inchidem anul la 850 mil. Euro, in conditiile in care media pe termen lung pe piata de investiti din Romania este 1 mld. Euro”, estimeaza Mihai Patrulescu, Head of Investments in cadrul firmei de consultanta imobiliara CBRE Romania.

“Industrialul a luat aproape jumatate din volumul de investitii de anul acesta, iar retailul si office-ul circa 25% fiecare. Au fost si tranzactii in zona hoteliera, dar mai mici”, este de parere Robert Miklo, Director of Investment Services la firma de consultanta imobiliara Colliers Romania.

“In real estate ne uitam la fractiuni de puncte procentuale cand ne uitam la yield-uri (randamente). La noi 25 – 50 puncte procentuale la yield inseamna mult, dar cand faci un pas in spate si te uiti la poza mare la ultimii 10 ani, yield-urile prime office yield pe care il luam ca si <<benchmark>> (referinta) s-a miscat intre 6,75 si 7,75, ceea ce este o diferenta semnificativa”,a subliniat Robert Miklo de la Colliers.

“Din punct de vedere al finantarii tranzactiilor real estate prin credit bancar, acolo lucrurile s-au stabilizat, avem mai multa predictibilitate decat in anii precedenti. Putem sa stim ca LTV (Loan to value) standard este 55% si in functie de asta sa construim parametrii. A existat deschidere pentru finantarea bancilor, singura zona in care a fost o schimbare de pozitionare a fost o preferinta pentru proiectele care déjà genereaza un venit versus proiectele care sunt pe zona de dezvoltare. Ceea ce a fost o surpriza foarte placuta a fost cand am intrat in 2024 ne asteptam ca pietele pentru bonduri sa fie mai mult sau mai putin inchise si chiar ne asteptam sa fie niste probleme pe partea de refinantare (..) Am vazut refinantari la Globalworth, NEPI, CTP si atunci s-a transmis mesajul ca bondurile raman o optiune pentru piata pentru jucatorii mari”, sustine Mihai Patrulescu de la CBRE.

NPL & Debt management

“In 2022, valoarea nominala vanduta de portofolii a fost de aproximativ 4 mld. RON, in 2023 circa 9,7 – 10 mld RON, iar anul acesta undeva la 2 mld. RON”, estimeaza Cosmina Marinescu, CEO al KRUK Romania. Ea a adaugat ca se observa o tipologie a portofoliilor, in care banking-ul inregistreaza valori mari, iar IFN-urile valori mici, iar piata de profil este granulara.

“Cred ca 2025 o sa fie la nivelul anului acesta, cand au vandut cateva banci, nu foarte multe. Cred ca va ramane acelasi nivel crescut pe partea de IFN-uri, bankingul inca mic tocmai datorita limitarii fiscale. Pentru ca a intervenit o alta schimbare legislativa apropo de scaderea dobanzilor IFN-urilor in ultima lege aparuta, asta poate sa aduca tipuri de portofolii avand in vedere chiar iesirea din piata a anumitor IFN-uri (…) Sa nu uitam ca in acest an au fost puse in vanzare chiar si portofolii de credite performante. S-ar putea sa apara si produse noi, tipuri noi de portofolii cum nu au mai fost pana acum pe piata”, este de parere Cosmina Marinescu de la KRUK Romania.

„Am achizitionat recent un portofoliu in Republica Moldova, am avut un pic de curaj. Nu stiam daca ajung eu inainte sau Putin. Nu este un portofoliu mare. Ca volum este cam la 10 mil. Euro. Eu mai uit la 10 – 30 mil. Euro ca expunere. Este o piata interesanta, din fericire o cunosc, multi nu se risca, eu m-am riscat sa vedem ce iese.Sunt pe cont propriu. Am servisare acolo”, a declarat Florin Sandor, Founding Partner la Sancons Capital & Investment, care a adaugat ca a investit pe cont propriu fara alti parteneri.

“Si piata NPL din Bulgaria este interesanta, si Albania are o rata undeva la 6%, noi suntem undeva la 2,5%. Romania a scazut de la 3,5% in 2021 la 2,5% cand toti ne asteptam ca vine criza pandemia si o sa creasca, ceea ce nu s-a intamplat din fericire”, a mai spus Florin Sandor de la Sancons Capital & Investment.

Citeste seria integrala de articole MIRSANU DEALMAKERS SUMMIT 2024