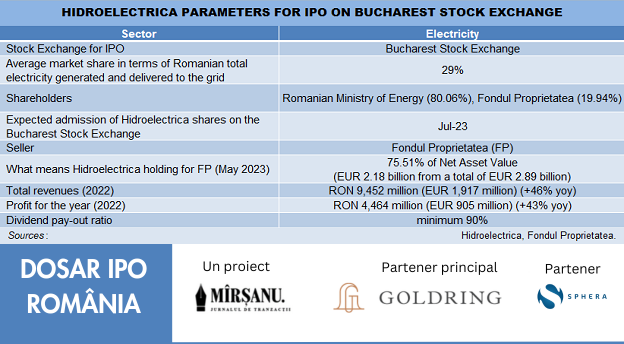

Hidroelectrica, companie controlata de catre statul roman, se pregateste sa intre pe bursa de la Bucuresti in iulie 2023, in contextul in care ultimele date publicate de catre Fondul Proprietatea indica o valoare calculata de 2,18 mld. Euro pentru pachetul total detinut de catre investitorul financiar in companie, care are o pondere totala de peste 75% din valoarea activului net (VAN), conform ultimelor informatii disponibile pentru jurnalul de tranzactii MIRSANU.RO.

Hidroelectrica vine catre bursa de la Bucuresti din postura celui mai mare producator de energie din Romania, cu o cota de piata interna de 29% la energia generata si livrata in sistem in perioada 2018 – 2022, potrivit datelor publicate anterior de catre companie.

IPO-ul Hidroelectrica, tranzactie asteptata sa aduca producatorul de energie in iulie 2023 pe piata reglementata a bursei de la Bucuresti, ar urma sa completeze careul marilor companii de stat din energie listate in perioada 2006 – 2014, constituit de Transelectrica, Nuclearelectrica si Electrica, ultima detinand si recordul privind cel mai mare IPO local de pana acum, dupa cele 444 mil. Euro atrase in 2014 de la investitorii de pe piata de capital.

IPO-ul Hidroelectrica, preconizat sa doboare recordul actual si sa devina cel mai mare IPO din istoria Bursei de Valori Bucuresti, ar urma sa fie o tranzactie de cateva ori mai mare fata de IPO-ul Electrica, ordinul de marime urmand sa fie stabilit in functie de pachetul de actiuni ce va fi scos la vanzare si pretul per actiune pe care investitorii vor accepta sa-l plateasca.

Autorul IPO-ului Hidroelectrica si cel care va decide in perioada urmatoare cat va vinde pe bursa de la Bucuresti este Fondul Proprietatea (FP), investitor financiar care detine un pachet total de 19,94% din actiuni. Celalalt actionar este cel cu puterea de decizie cea mai mare in companie, Ministerul Energiei care are in mana un pachet total de 80,06%, potrivit informatiilor publicate de catre companie.

Pachetul FP detinut la Hidroelectrica avea la 31 mai 2023 o pondere de 75,51% din Valoarea Activului Net (VAN), a carui valoare totala era la aceeasi data de 14,39 mld. RON (2,89 mld. Euro). Pachetul de 19,94% al FP la Hidroelectrica este calculat asadar la o valoare de 2,18 mld. Euro, arata datele FP publicate pe 15 iunie 2023.

FP este listata pe bursa de la Bucuresti, unde capitalizarea bursiera este de peste 11,75 mld. RON (peste 2,3 mld. Euro).

Actionarii semnificativi ai FP sunt Fondurile de Pensii Private NN cu un pachet de 11,24% din actiuni, urmat de catre Ministerul Finantelor Publice cu 5,97%, Fondurile de Pensii si Asigurari Metropolitan Life cu 5,13%, Fondurile de Pensii Private Allianz – Tiriac cu 5,05%, respectiv Fondurile Silver Point Capital cu 4,89%, conform raportului lunar de la 31 mai al FP.

Imediat dupa admiterea la tranzactionarea pe bursa de la Bucuresti, anuntata sa aiba loc luna viitoare, actiunile Hidroelectrica vor fi incluse in indicele BET. De asemenea, Hidroelectrica si Fondul Proprietatea vor fi supusi unei restrictii de vanzare a actiunilor companiei pentru o perioada de 180 de zile ce s-ar intinde pana la inceputul lui 2024. Statul roman prin Ministerul Energiei va fi supus si el unei restrictii de vanzare de actiuni Hidroelectrica pentru o perioada de 12 luni de la data admiterii, adica pana in a doua jumatate a anului 2024, potrivit ultimelor informatii facute publice.

Consultanti IPO. Din consortiul de intermediere al tranzactiei IPO, ce are ca vanzator Fondul Proprietatea, fac parte Citigroup Global Markets Europe AG, Erste Group Bank AG, Jefferies GMBH si Morgan Stanley Europe SE, ce au rol de coordonatori globali comuni privind oferta publica de actiuni.

BCR (parte a grupului bancar austriac Erste), Barclays Bank Ireland PLC, Bank of America Securities Europe SA, UBS Europe SE, UniCredit Bank AG si Wood & Company Financial Services actioneaza in tranzactia IPO in calitate de deținatori comuni ai Registrului de Subscrieri. De asemenea, Auerbach Grayson, BRD – Groupe Société Générale (parte a grupului financiar francez Société Générale), BT Capital Partners SA si Swiss Capital S.A. sunt manageri comuni principali.

Banca de investitii Rothschild a fost angajata cu rol de consultant financiar al Fondului Proprietatea, in timp ce firma londoneza independenta de consultanta STJ Advisors are rol in tranzactie de consultantul financiar al Hidroelectrica cu privire la IPO.

Pe partea de consultanta juridica, avocatii firmei globale Dentons se ocupa de asistenta privind listarea Hidroelectrica pe bursa de la Bucuresti.

Rezultate financiare. Hidroelectrica a raportat pentru 2022 un profit anual net de 4,46 mld. RON, o triplare in numai doi ani, si un ritm apropiat si in ceea ce priveste evolutia veniturilor totale de la 3,8 mld. RON in 2020 pana la 9,45 mld. RON la finele anului trecut, rezultate in care se regaseste si influenta majorarii pretului la energie.

Pe primul trimestru din 2023, compania a inregistrat o rata de crestere anuala de aproape 30% a veniturilor totale pana la 3,27 mld. RON si un ritm similar in ceea ce priveste evolutia profitului inainte de impozitare care a depasit 2 mld. RON la 31 martie, arata datele publicate de catre companie.

Rentabilitatea si fluxurile de numerar solide generate de activitatea sa de baza permit Hidroelectrica o rata de distribuire a dividendelor de minim 90% din profitul obtinut, afirma reprezentantii companiei.

Pozitie pe piata de energie. Hidroelectrica avea in ianuarie 2023 o cota de piata de 28,6% a producatorilor de energie electrica din Romania, urmata de Nuclearelectrica cu 18,32%, OMV Petrom (subsidiara a grupului austriac OMV) cu 11,81% si Complexul Energetic Oltenia cu 9,96%, arata datele Autoritatii de Reglementare in domeniul Energiei (ANRE) privind energia livrata in retele.

Portofoliul de productie al Hidroelectrica este 100% din surse regenerabile, cu o capacitate hidroelectrica de producere instalata de 6,3 GW la care se adauga o capacitate eoliana onshore instalata de 108 MW in parcul eolian Crucea.

Pentru achizitia proiectului eolian Crucea de la grupul german Steag Gmbh, Hidroelectrica a derulat o tranzactie de peste 130 mil. Euro, pentru finantarea careia a folosit bani dintr-un credit bilateral de 1,25 mld. RON (peste 250 mil. Euro) contractat de la BRD in martie 2021 cu maturitate pe 7 ani.

Strategia de investitii a companiei, construita pe baza politicii sale ESG, are in vedere dezvoltarea de noi proiecte cu o putere de aproximativ 2.000 MW in domeniul panourilor solare terestre sau flotante, capacitati eoliene offshore si onshore cu o putere de aproximativ 1.000 MW, respectiv capacitati hidroenergetice cu o putere de peste 300 MW.

Listarea Hidroelectrica mai are doar un pas, deschideți un cont de investiții la Goldring și pregătește-te de cel mai mare IPO.

Acest articol face parte din seria DOSAR IPO ROMANIA, un proiect al jurnalului de tranzactii MIRSANU.RO realizat cu sprijinul GOLDRING in calitate de Partener Principal si al SPHERA FRANCHISE GROUP in calitate de Partener.

GOLDRING are o experienta de peste 25 de ani pe piata de capital si a fost premiata ca „Intermediarul companiilor antreprenoriale la BVB” in 2020 si 2018″.

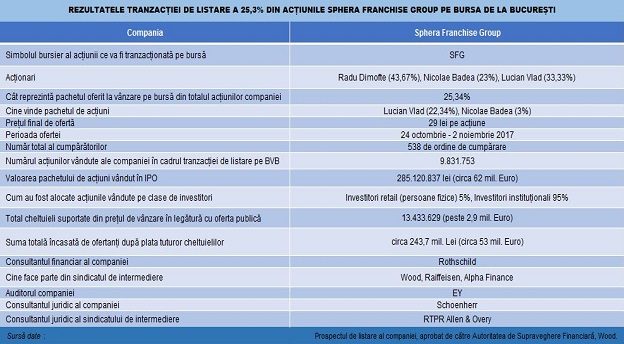

SPHERA FRANCHISE GROUP este cel mai mare grup din industria de food service din Romania, detinand companiile care opereaza in sistem de franciza brandurile KFC, Pizza Hut, Pizza Hut Delivery si Taco Bell in Romania si KFC in Republica Moldova si in anumite zone din Italia. Este listata pe BVB din 2017 (simbol SFG) si este inclusă in BET, precum si in FTSE Global Microcap.

CITESTE DOSAR IPO ROMANIA

DOSAR IPO ROMANIA. IPO Hidroelectrica: cu ce date se pregateste compania sa intre pe bursa de la Bucuresti, cine sunt actionarii, cine lucreaza in tranzactie, la ce valoare este calculat pachetul total al Fondului Proprietatea in companie

DOSAR IPO ROMANIA. Cum arata indicatorii Hidroelectrica inainte de IPO comparativ cu companii similare din Europa. Ce asteptari au brokerii Goldring de la IPO Hidroelectrica

DOSAR IPO ROMANIA. Cum arata bursa de la Bucuresti inainte de IPO Hidroelectrica: cele mai importante IPO-uri de la BVB au strans in ultimii 17 ani de la investitori peste 1,5 mld. euro, suma din care jumatate a fost atrasa de companiile controlate de stat Electrica si Romgaz. Multiplii la IPO au variat de la 9,7 PER la Transelectrica pana la 75,6 PER pentru Digi

DOSAR IPO ROMANIA. Care sunt cele mai mari IPO-uri din Europa in 2023 inainte de IPO Hidroelectrica: Investitori financiari precum Apollo Global Management, Tikehau Capital si Warburg Pincus au fost la vanzare in spatele celor mai mari 3 IPO-uri derulate in primele 5 luni pe continent. Companiile de tehnologie si din sectorul energetic au dominat piata IPO din Europa, iar bursa Euronext de la Milano a avut cele mai mari 2 listari

DOSAR IPO ROMANIA. Virgil Zahan, Goldring: PER-ul Hidroelectrica este mai mic fata de mediana companiilor comparabile atat in functie de pretul minim, cat si in raport de pretul maxim din oferta

DOSAR IPO ROMANIA. Ce arata cifrele anuale ale liderilor in productia de electricitate, gaze si petrol a Romaniei: Hidroelectrica si Romgaz au marje de profit mai bune si castiguri per actiune mai mari, Petrom conduce detasat la productivitatea per angajat si la cat cash produce. Cele trei mari companii au raportat profituri anuale totale de peste 3,5 mld. Euro si au distribuit actionarilor dividende de circa 2 mld. Euro

DOSAR IPO ROMANIA. Fondul Proprietatea a lansat IPO-ul Hidroelectrica si a scos la vanzare un pachet de 17,34% din companie. Valoarea potentiala maxima a IPO-ului Hidroelectrica depaseste 2 mld. Euro daca FP va reusi sa vanda intreaga participatie de 19,94%. Trei grupuri de investitori institutionali romani s-au angajat sa cumpere actiuni de 2,24 mld. RON in cadrul IPO si ar putea prelua 4,83% din Hidroelectrica

DOSAR IPO ROMANIA. Mihai Purcarea, BRD Asset Management: Am luat deja decizia de a investi la IPO Hidroelectrica, adica am decis deja la ce pret si cat subscriem in cadrul ofertei. Pretul este in linie cu asteptarile noastre

DOSAR IPO ROMANIA. Johan Meyer, Fondul Proprietatea: Ne asteptam ca investitorii internationali sa fie un cumparator semnificativ de actiuni Hidroelectrica la IPO

DOSAR IPO ROMANIA. OTP Asset Management Romania: Cu siguranta vom investi la IPO Hidroelectrica. Pretul este atractiv, creeaza o evaluare justa, dar lasa potential de apreciere si ulterior

DOSAR IPO ROMANIA. Virgil Zahan, Goldring: PER-ul Hidroelectrica este mai mic fata de mediana companiilor comparabile atat in functie de pretul minim, cat si in raport de pretul maxim din oferta

DOSAR IPO ROMANIA. Bogdan Badea, Hidroelectrica, despre IPO-ul companiei pe bursa de la Bucuresti: Cred ca este cea mai mare transa de retail alocata intr-o listare din Romania. Avem un nivel de indatorare foarte scazut care ne permite sa utilizam pentru CAPEX si mijloace precum linii de credit sau emisiuni de obligatiuni

DOSAR IPO ROMANIA. Cum isi administreaza Hidroelectrica banii: creditul bilateral record de 1,25 mld. RON contractat de la BRD nu se simte in gradul de indatorare al companiei, care este unul nesemnificativ. La ce dobanzi se imprumuta compania de la bancheri si la ce dobanzi isi plaseaza lichiditatile

DOSAR IPO ROMANIA. Cat de mult conteaza strategia de M&A in planul de crestere post-IPO al Hidroelectrica: compania a cooptat un fost consultant Big Four care sa se ocupe de achizitiile cu care Hidroelectrica sa-si atinga tinta de 3 GW energie solara si eoliana

DOSAR IPO ROMANIA. Ce feedback are IPO-ul Hidroelectrica printre antreprenori si manageri de fonduri de capital privat: fondatorii Ionut Leahu, Jerome France si veteranul private equity Horia Manda se numara printre investitorii care au decis sa subscrie in cadrul tranzactiei care aduce Hidroelectrica la Bursa de Valori Bucuresti

DOSAR IPO ROMANIA. IPO Hidroelectrica: Pretul final de oferta de 104 RON pe actiune duce valoarea IPO-ului companiei peste 1,6 mld. Euro si Hidroelectrica la o valoare de piata de 9,4 mld. Euro. In urma suprasubscrierilor masive, investitorilor de retail li s-a alocat in final o transa majorata la 20% din pachetul de actiuni Hidroelectrica vandut de Fondul Proprietatea

DOSAR IPO ROMANIA. Virgil Zahan, Goldring: La IPO Hidroelectrica, peste 4 mld. RON au fost returnati investitorilor de retail in conformitate cu factorul de alocare pro-rata. Bursa de la Bucuresti castiga o noua companie care se incadreaza perfect in standardele ESG, cu un PER mai scazut decat mediana unor companii internationale similare

DOSAR IPO ROMANIA. Cum a evoluat Electrica dupa cel mai mare IPO de pe bursa de la Bucuresti pana la IPO-ul Hidroelectrica: veniturile s-au dublat, banii de la IPO au mers in investitii, insa PER-ul a ramas scazut, iar profitabilitatea s-a redus

DOSAR IPO ROMANIA. Rezultatele IPO-ului Hidroelectrica: Fondul Proprietatea va ramane cu 1,82 mld. Euro dupa vanzarea intregului pachet de 19,94% din companie si dupa plata unor cheltuieli estimate la aproape 50 mil. Euro. Investitorii de retail care nu au beneficiat de discountul oferit au luat cu 50 mil. Euro 2,7% din actiunile oferite la IPO

DOSAR IPO ROMANIA. Cu un exit de 1,9 mld. Euro din Hidroelectrica, Fondul Proprietatea urca spre cea mai mare vanzare in cash per tranzactie din istoria pietei de energie din Romania si in topul celor mai mari vanzari locale pe piata de M&A de pana acum

DOSAR IPO ROMANIA. Hidroelectrica si-a incheiat prima zi de tranzactionare pe Bursa de Valori Bucuresti cu o capitalizare bursiera de circa 10 mld. Euro. Fondurile de pensii din Romania, respectiv investitorii din SUA si Marea Britanie au reprezentat cele mai mari grupuri de cumparatori de actiuni Hidroelectrica cu cote fiecare de peste 25% din pachetul vandut la IPO de Fondul Proprietatea. Radu Hanga, presedintele BVB: Odata cu listarea Hidroelectrica, am devenit cea de-a treia piata in dimensiune din centrul si estul Europei, dupa Polonia si Austria

DOSAR IPO ROMANIA. Reactia MSCI dupa IPO-ul Hidroelectrica: O tara pentru a fi clasificata intr-un anumit univers de investitii trebuie sa indeplineasca cerinte de dezvoltare economica, dimensiune, lichiditate si accesibilitate a pietei de catre investitorii internationali. Hidroelectrica a fost inclusa deja in indicii FTSE si MSCI

DOSAR IPO ROMANIA. Cum a evoluat Romgaz in ultimii 10 ani dupa IPO: veniturile au crescut de peste 3 ori, sustinute de majorarea preturilor la gaze in ultimul an, insa PER-ul a scazut, iar cotatia pe bursa are un plus de 18% fata de momentul listarii. Achizitia de 1 mld. Euro a Romgaz la Neptun Deep, cea mai mare achizitie M&A facuta vreodata de catre o companie a statului roman, va genera mai departe tranzactii majore de finantare si va schimba scara companiei

DOSAR IPO ROMANIA. Cum a mers Medlife dupa IPO-ul din 2016: Extinderea organica si campania de M&A din piata de servicii medicale private au marit in 6 ani de aproape 4 ori compania in timp ce volatilitatea si-a pus amprenta pe marja de profitabilitate. Medlife a obtinut la listare unul dintre cei mai mari multipli PER din istoria bursei de la Bucuresti

DOSAR IPO ROMANIA. Cum a evoluat Aquila dupa IPO-ul pe bursa de la Bucuresti: Compania a avut o rata de crestere de 15% in primul an dupa IPO bazata pe crestere organica si se apropie acum de primele achizitii M&A de operatori de profil din banii stransi de la investitori

DOSAR IPO ROMANIA. Cum a evoluat Transelectrica dupa IPO-ul sau din 2006: Pentru investitorii in actiunile companiei, randamentul care include si dividendele a fost de 200% in ultimii 10 ani. Evolutia pretului la energie, a tarifului de transport si alti factori au dus la o fluctuatie puternica a profitabilitatii companiei, care a obtinut insa rezultate record in 2022

DOSAR IPO ROMANIA. Cum a evoluat dupa IPO Sphera Franchise Group: Liderul pietei de food service si-a dublat veniturile in 5 ani de la listare, revenindu-si dupa socul din 2020 provocat de pandemie, insa multiplul PER si pretul actiunii au scazut fata de momentul IPO-ului din 2017. Calin Ionescu, CEO: Listarea creste vizibilitatea brand-urilor noastre atat pe partea de analisti financiari, cat si fata de investitorii de retail. Suntem dispusi sa facem achizitii M&A si sa aducem noi branduri pe care sa le putem integra usor in retelele noastre

DOSAR IPO ROMANIA. Cum a mers producatorul de energie electrica Nuclearelectrica dupa IPO: Randamentul actiunilor cu tot cu dividende a depasit 400% in 10 ani de la listare. In perioada 2017 – 2023, titlurile SNN au inregistrat o performanta de peste 800%, de peste 10 ori mai mare decat cea obtinuta de indicele BET in acelasi interval de timp

DOSAR IPO ROMANIA. Cum a evoluat One United Properties dupa IPO-ul pe bursa de la Bucuresti: Politica de dividende a oferit randamente mai slabe fata de alte companii listate, insa compania a confirmat pariul pe potentialul de dezvoltare imobiliara a Bucurestiului, tinand sus vanzarile si profitabilitatea

DOSAR IPO ROMANIA. Cum a evoluat Transgaz dupa listarea de acum 16 ani: IPO-ul sau a fost primul din Romania insotit de drepturi de alocare. Scumpirea gazului a adus in 2022 cea mai mare crestere de venituri si profit de dupa intrarea pe bursa, insa recordul de profitabilitate a fost atins in 2013

DOSAR IPO ROMANIA. Cum a mers Digi dupa listarea din 2017: Compania si-a dublat veniturile in 6 ani, insa profitabilitatea a fluctuat. Digi a facut cea mai mare achizitie M&A in afara Romaniei, cea mai mare tranzactie externa de exit, a avut cel mai mare PER la IPO de pe bursa de la Bucuresti, dar a pierdut peste 20% din valoarea de piata dupa IPO

DOSAR IPO ROMANIA. Mandatele provizorii ale conducerii Hidroelectrica au fost prelungite inca 2 luni pana in octombrie 2023. Compania se tranzactioneaza dupa doua saptamani de la intrarea pe bursa de la Bucuresti la un pret pe actiune peste pragul maxim din intervalul de pret oferit investitorilor