Compania Aquila Part Prod Com, lider in sectorul local de distributie, a intrat pe bursa de la Bucuresti in urma cu peste un an si jumatate in cadrul celui mai mare IPO realizat de o companie antreprenoriala pana acum si cauta oportunitati de crestere organica si tinte de achizitii pentru a-si plasa banii stransi la listare.

„IPO-ul Aquila a fost ultimul de referinta de la bursa locala, fiind derulat in luna noiembrie 2021. Oferta s-a ridicat la 367 mil. lei (74 mil. euro), fiind considerata cea mai mare oferta publica initiala derulata pana in acel moment de o companie antreprenoriala romaneasca pe bursa locala. Prin aceasta oferta, numarul de actiuni vandute s-a ridicat la 66,67 mil. de acțiuni, implicand o majorare a capitalului social. Dintre acestea, 85% au ajuns la investitorii institutionali, in timp ce transa de retail a reprezentat 10 mil. actiuni, adica 15% din actiunile oferite. Pretul final al ofertei s-a ridicat la 5,5 lei. Compania a prezentat in prospect faptul ca intre 50% si 70% din fondurile atrase vor fi destinate achizitionarii de companii detinatoare de branduri importante din piata in care compania activeaza. De asemenea, intre 10% si 15% au fost planificate pentru capital de lucru, iar aceleasi procente au fost alocate pentru proiecte de digitalizare, dar si pentru dezvoltarea de branduri proprii”, afirma brokerii Goldring intr-o analiza post-IPO a companiei Aquila Part Prod Com.

Potrivit acestora, dupa finalizarea ofertei, cei doi actionari semnificativi – Alin Adrian Dociu si Constantin Catalin Vasile au ramas fiecare cu cate 33,3 % din actiunile companiei.

„Luand in considerare aceste date, capitalizarea anticipata a Aquila a atins 1,1 mld. lei, indicand un raport PER aproximativ de 18, in raport cu rezultatele ultimelor 12 luni raportate in acel moment”, spun brokerii Goldring.

„Debutul actiunilor AQ la BVB a fost unul volatil in prima sedinta de tranzactionare, din data de 29 noiembrie, cu un nivel maxim de 5,56 și un nivel minim de 5,16. Dinamica actiunilor a fost una negativa in primul an de la listare, inregistrand o scadere de aproximativ 40% in acea perioada, marcata de incertitudine odata cu razboiul din tara vecina si efectele acestuia asupra economiei. Ulterior, actiunile au avut parte de o revenire in anul 2023, sustinute de rezultatele financiare in crestere, atat in anul 2022, dar mai ales in primul trimestru al anului 2023, cand rezultatul net era de peste doua ori mai mare decat cel din T1 2022, precum si de sentimentul imbunatatit din piata”, adauga reprezentantii casei de brokeraj Goldring.

Fiind sustinute de vanzarile prin canalul HoReCa si cel de proximitate (benzinarii si magazine de proximitate), veniturile companiei au crescut in 2022 cu 15% fata de veniturile raportate la 31 decembrie 2021.

„Comparativ cu pierderea financiara raportata la finalul anului 2021 si in urma incasarilor din IPO si a scaderii datoriilor pe termen scurt si de leasing, anul 2022 a insemnat pentru Aquila marcarea unui rezultat financiar pozitiv de 3,7 mil. lei. Rezultatul global raportat de Aquila la 31 decembrie 2022 marcheaza o crestere de aproximativ 20% fata de finalul anului anterior”, puncteaza brokerii Goldring.

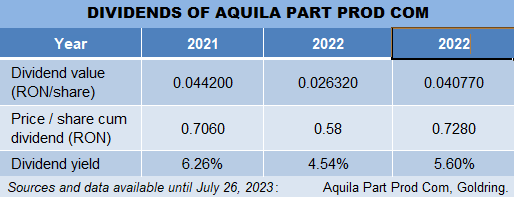

De la listare si pana in prezent, emitentul a acordat dividende cu randamente cuprinse intre 4,54% si 6,26%, in timp ce valoarea dividendului este cuprinsa in intervalul 0,026-0,044 lei pe actiune, adauga acestia in analiza lor.

Compania Aquila a anuntat ca isi propune dublarea EBITDA pana in 2026 prin dezvoltarea afacerii si prin M&A, adica prin achizitii de companii care activeaza in sectorul de activitate al companiei.

Legat de acest obiectiv, Jean Dumitrescu, Investor Relations Director in cadrul Aquila, declara in mai 2023 ca reprezentantii companiei sunt foarte increzatori ca vor semna o prima tranzactie M&A in acest an, poate chiar mai mult de o tranzactie in 2023, iar o alta parte din planuri sunt concentrate pe partea de crestere organica si dezvoltarea de produse, respecfiv digitalizare.

In ceea ce privese strategia de finantare a companiei, Aquila are in vedere doua directii – pe de o parte compania vrea sa puna la treaba fondurile stranse la IPO-ul din noiembrie 2021, iar pe de alta parte este avuta in vedere atragerea de finantari bancare pentru o maximizare a utilizarii capitalului, conform informatiilor disponibile pentru jurnalul de tranzactii MIRSANU.RO.

Avand in vedere costurile de finantare bancara, reprezentantii Aquila declarau in mai 2023 ca analizeaza inclusiv varianta de a intra cu cash intr-o achizitie de companii si apoi de a refinanta pentru a obtine dobanzi mai bune.

De asemenea, planurile Aquila vizeaza investitii in mentenanta si cresterea capacitatilor de infrastructura pentru intarirea retelei care numara circa 67.000 de puncte de vanzare la nivelul intregii piete de retail local.

Ultimele date ale Aquila de pe bursa de la Bucuresti indica o capitalizare bursiera de peste 1 mld. RON (peste 200 mil. Euro) si un multiplu PER de 11,91. Pe langa cei doi actionari principali ai companiei, pe 14 aprilie 2022 era raportat ca actionar minoritar cu o detinere de 8,62% investitorul financiar NN Group NV.

Acest articol este parte a seriei DOSAR IPO ROMANIA, un proiect pe care jurnalul de tranzactii MIRSANU.RO il deruleaza cu sprijinul GOLDRING in calitate de Partener Principal si al SPHERA FRANCHISE GROUP in calitate de Partener.

GOLDRING are o experienta de peste 25 de ani pe piata de capital si a fost premiata ca „Intermediarul companiilor antreprenoriale la BVB” in 2020 si 2018″.

SPHERA FRANCHISE GROUP este cel mai mare grup din industria de food service din Romania, detinand companiile care opereaza in sistem de franciza brandurile KFC, Pizza Hut, Pizza Hut Delivery si Taco Bell in Romania si KFC in Republica Moldova si in anumite zone din Italia. Este listata pe BVB din 2017 (simbol SFG) si este inclusă in BET, precum si in FTSE Global Microcap.

CITESTE DOSAR IPO ROMANIA

DOSAR IPO ROMANIA. IPO Hidroelectrica: cu ce date se pregateste compania sa intre pe bursa de la Bucuresti, cine sunt actionarii, cine lucreaza in tranzactie, la ce valoare este calculat pachetul total al Fondului Proprietatea in companie

DOSAR IPO ROMANIA. Cum arata indicatorii Hidroelectrica inainte de IPO comparativ cu companii similare din Europa. Ce asteptari au brokerii Goldring de la IPO Hidroelectrica

DOSAR IPO ROMANIA. Cum arata bursa de la Bucuresti inainte de IPO Hidroelectrica: cele mai importante IPO-uri de la BVB au strans in ultimii 17 ani de la investitori peste 1,5 mld. euro, suma din care jumatate a fost atrasa de companiile controlate de stat Electrica si Romgaz. Multiplii la IPO au variat de la 9,7 PER la Transelectrica pana la 75,6 PER pentru Digi

DOSAR IPO ROMANIA. Care sunt cele mai mari IPO-uri din Europa in 2023 inainte de IPO Hidroelectrica: Investitori financiari precum Apollo Global Management, Tikehau Capital si Warburg Pincus au fost la vanzare in spatele celor mai mari 3 IPO-uri derulate in primele 5 luni pe continent. Companiile de tehnologie si din sectorul energetic au dominat piata IPO din Europa, iar bursa Euronext de la Milano a avut cele mai mari 2 listari

DOSAR IPO ROMANIA. Virgil Zahan, Goldring: PER-ul Hidroelectrica este mai mic fata de mediana companiilor comparabile atat in functie de pretul minim, cat si in raport de pretul maxim din oferta

DOSAR IPO ROMANIA. Ce arata cifrele anuale ale liderilor in productia de electricitate, gaze si petrol a Romaniei: Hidroelectrica si Romgaz au marje de profit mai bune si castiguri per actiune mai mari, Petrom conduce detasat la productivitatea per angajat si la cat cash produce. Cele trei mari companii au raportat profituri anuale totale de peste 3,5 mld. Euro si au distribuit actionarilor dividende de circa 2 mld. Euro

DOSAR IPO ROMANIA. Fondul Proprietatea a lansat IPO-ul Hidroelectrica si a scos la vanzare un pachet de 17,34% din companie. Valoarea potentiala maxima a IPO-ului Hidroelectrica depaseste 2 mld. Euro daca FP va reusi sa vanda intreaga participatie de 19,94%. Trei grupuri de investitori institutionali romani s-au angajat sa cumpere actiuni de 2,24 mld. RON in cadrul IPO si ar putea prelua 4,83% din Hidroelectrica

DOSAR IPO ROMANIA. Mihai Purcarea, BRD Asset Management: Am luat deja decizia de a investi la IPO Hidroelectrica, adica am decis deja la ce pret si cat subscriem in cadrul ofertei. Pretul este in linie cu asteptarile noastre

DOSAR IPO ROMANIA. Johan Meyer, Fondul Proprietatea: Ne asteptam ca investitorii internationali sa fie un cumparator semnificativ de actiuni Hidroelectrica la IPO

DOSAR IPO ROMANIA. OTP Asset Management Romania: Cu siguranta vom investi la IPO Hidroelectrica. Pretul este atractiv, creeaza o evaluare justa, dar lasa potential de apreciere si ulterior

DOSAR IPO ROMANIA. Virgil Zahan, Goldring: PER-ul Hidroelectrica este mai mic fata de mediana companiilor comparabile atat in functie de pretul minim, cat si in raport de pretul maxim din oferta

DOSAR IPO ROMANIA. Bogdan Badea, Hidroelectrica, despre IPO-ul companiei pe bursa de la Bucuresti: Cred ca este cea mai mare transa de retail alocata intr-o listare din Romania. Avem un nivel de indatorare foarte scazut care ne permite sa utilizam pentru CAPEX si mijloace precum linii de credit sau emisiuni de obligatiuni

DOSAR IPO ROMANIA. Cum isi administreaza Hidroelectrica banii: creditul bilateral record de 1,25 mld. RON contractat de la BRD nu se simte in gradul de indatorare al companiei, care este unul nesemnificativ. La ce dobanzi se imprumuta compania de la bancheri si la ce dobanzi isi plaseaza lichiditatile

DOSAR IPO ROMANIA. Cat de mult conteaza strategia de M&A in planul de crestere post-IPO al Hidroelectrica: compania a cooptat un fost consultant Big Four care sa se ocupe de achizitiile cu care Hidroelectrica sa-si atinga tinta de 3 GW energie solara si eoliana

DOSAR IPO ROMANIA. Ce feedback are IPO-ul Hidroelectrica printre antreprenori si manageri de fonduri de capital privat: fondatorii Ionut Leahu, Jerome France si veteranul private equity Horia Manda se numara printre investitorii care au decis sa subscrie in cadrul tranzactiei care aduce Hidroelectrica la Bursa de Valori Bucuresti

DOSAR IPO ROMANIA. IPO Hidroelectrica: Pretul final de oferta de 104 RON pe actiune duce valoarea IPO-ului companiei peste 1,6 mld. Euro si Hidroelectrica la o valoare de piata de 9,4 mld. Euro. In urma suprasubscrierilor masive, investitorilor de retail li s-a alocat in final o transa majorata la 20% din pachetul de actiuni Hidroelectrica vandut de Fondul Proprietatea

DOSAR IPO ROMANIA. Virgil Zahan, Goldring: La IPO Hidroelectrica, peste 4 mld. RON au fost returnati investitorilor de retail in conformitate cu factorul de alocare pro-rata. Bursa de la Bucuresti castiga o noua companie care se incadreaza perfect in standardele ESG, cu un PER mai scazut decat mediana unor companii internationale similare

DOSAR IPO ROMANIA. Cum a evoluat Electrica dupa cel mai mare IPO de pe bursa de la Bucuresti pana la IPO-ul Hidroelectrica: veniturile s-au dublat, banii de la IPO au mers in investitii, insa PER-ul a ramas scazut, iar profitabilitatea s-a redus

DOSAR IPO ROMANIA. Rezultatele IPO-ului Hidroelectrica: Fondul Proprietatea va ramane cu 1,82 mld. Euro dupa vanzarea intregului pachet de 19,94% din companie si dupa plata unor cheltuieli estimate la aproape 50 mil. Euro. Investitorii de retail care nu au beneficiat de discountul oferit au luat cu 50 mil. Euro 2,7% din actiunile oferite la IPO

DOSAR IPO ROMANIA. Cu un exit de 1,9 mld. Euro din Hidroelectrica, Fondul Proprietatea urca spre cea mai mare vanzare in cash per tranzactie din istoria pietei de energie din Romania si in topul celor mai mari vanzari locale pe piata de M&A de pana acum

DOSAR IPO ROMANIA. Hidroelectrica si-a incheiat prima zi de tranzactionare pe Bursa de Valori Bucuresti cu o capitalizare bursiera de circa 10 mld. Euro. Fondurile de pensii din Romania, respectiv investitorii din SUA si Marea Britanie au reprezentat cele mai mari grupuri de cumparatori de actiuni Hidroelectrica cu cote fiecare de peste 25% din pachetul vandut la IPO de Fondul Proprietatea. Radu Hanga, presedintele BVB: Odata cu listarea Hidroelectrica, am devenit cea de-a treia piata in dimensiune din centrul si estul Europei, dupa Polonia si Austria

DOSAR IPO ROMANIA. Reactia MSCI dupa IPO-ul Hidroelectrica: O tara pentru a fi clasificata intr-un anumit univers de investitii trebuie sa indeplineasca cerinte de dezvoltare economica, dimensiune, lichiditate si accesibilitate a pietei de catre investitorii internationali. Hidroelectrica a fost inclusa deja in indicii FTSE si MSCI

DOSAR IPO ROMANIA. Cum a evoluat Romgaz in ultimii 10 ani dupa IPO: veniturile au crescut de peste 3 ori, sustinute de majorarea preturilor la gaze in ultimul an, insa PER-ul a scazut, iar cotatia pe bursa are un plus de 18% fata de momentul listarii. Achizitia de 1 mld. Euro a Romgaz la Neptun Deep, cea mai mare achizitie M&A facuta vreodata de catre o companie a statului roman, va genera mai departe tranzactii majore de finantare si va schimba scara companiei

DOSAR IPO ROMANIA. Cum a mers Medlife dupa IPO-ul din 2016: Extinderea organica si campania de M&A din piata de servicii medicale private au marit in 6 ani de aproape 4 ori compania in timp ce volatilitatea si-a pus amprenta pe marja de profitabilitate. Medlife a obtinut la listare unul dintre cei mai mari multipli PER din istoria bursei de la Bucuresti

DOSAR IPO ROMANIA. Cum a evoluat Aquila dupa IPO-ul pe bursa de la Bucuresti: Compania a avut o rata de crestere de 15% in primul an dupa IPO bazata pe crestere organica si se apropie acum de primele achizitii M&A de operatori de profil din banii stransi de la investitori

DOSAR IPO ROMANIA. Cum a evoluat Transelectrica dupa IPO-ul sau din 2006: Pentru investitorii in actiunile companiei, randamentul care include si dividendele a fost de 200% in ultimii 10 ani. Evolutia pretului la energie, a tarifului de transport si alti factori au dus la o fluctuatie puternica a profitabilitatii companiei, care a obtinut insa rezultate record in 2022

DOSAR IPO ROMANIA. Cum a evoluat dupa IPO Sphera Franchise Group: Liderul pietei de food service si-a dublat veniturile in 5 ani de la listare, revenindu-si dupa socul din 2020 provocat de pandemie, insa multiplul PER si pretul actiunii au scazut fata de momentul IPO-ului din 2017. Calin Ionescu, CEO: Listarea creste vizibilitatea brand-urilor noastre atat pe partea de analisti financiari, cat si fata de investitorii de retail. Suntem dispusi sa facem achizitii M&A si sa aducem noi branduri pe care sa le putem integra usor in retelele noastre

DOSAR IPO ROMANIA. Cum a mers producatorul de energie electrica Nuclearelectrica dupa IPO: Randamentul actiunilor cu tot cu dividende a depasit 400% in 10 ani de la listare. In perioada 2017 – 2023, titlurile SNN au inregistrat o performanta de peste 800%, de peste 10 ori mai mare decat cea obtinuta de indicele BET in acelasi interval de timp

DOSAR IPO ROMANIA. Cum a evoluat One United Properties dupa IPO-ul pe bursa de la Bucuresti: Politica de dividende a oferit randamente mai slabe fata de alte companii listate, insa compania a confirmat pariul pe potentialul de dezvoltare imobiliara a Bucurestiului, tinand sus vanzarile si profitabilitatea

DOSAR IPO ROMANIA. Cum a evoluat Transgaz dupa listarea de acum 16 ani: IPO-ul sau a fost primul din Romania insotit de drepturi de alocare. Scumpirea gazului a adus in 2022 cea mai mare crestere de venituri si profit de dupa intrarea pe bursa, insa recordul de profitabilitate a fost atins in 2013

DOSAR IPO ROMANIA. Cum a mers Digi dupa listarea din 2017: Compania si-a dublat veniturile in 6 ani, insa profitabilitatea a fluctuat. Digi a facut cea mai mare achizitie M&A in afara Romaniei, cea mai mare tranzactie externa de exit, a avut cel mai mare PER la IPO de pe bursa de la Bucuresti, dar a pierdut peste 20% din valoarea de piata dupa IPO