Companiile private antreprenoriale care au facut IPO pe piata pricipala a bursei de la Bucuresti au strans de la investitori aproape o jumatate de miliard de euro, in contextul in care toate listarile derulate pe bursa locala au totalizat circa 3,3 mld. Euro in ultimii 14 ani, potrivit datelor prezentate in cadrul MIRSANU IPO CHALLENGE 2024, eveniment organizat pe 25 aprilie de catre jurnalul de tranzactii MIRSANU.RO la care au participat reprezentanti ai Autoritatii de Supraveghere Financiare (ASF), ai Bursei de Valori Bucuresti, ai Ministerului de Finante, companii antreprenoriale, investitori institutionali locali si internationali, respectiv consultanti implicati in tranzactii pe pietele de capital.

„Uitandu-ne la ultimii 13 ani, avem numai pe zona de equities (actiuni – n.r.) mai mult de 50 de listari din 2010 pana acum, dintre care 15 pe piata reglementata si 39 pe piata Aero. Insa, acest ritm s-a accelerat foarte tare in ultimii 3 – 4 ani (…) Ca si valoare, toate listarile astea in ultimii 14 ani au valorat 3,3 mld. Euro, din care 2,1 mld. s-au intamplat in ultimul an.”, a declarat Adrian Tanase, CEO al Bursei de Valori Bucuresti, piata care a inregistrat in 2023 IPO-ul companiei de stat Hidroelectrica, cea mai mare listare din istoria pietei de capital din Romania.

Bursa de la Bucuresti, care asteapta in luna mai IPO-ul companiei private de energie Premier Energy, este in acest moment un pol puternic de interes pentru companiile din Republica Moldova. Pe langa planurile facute publice de listare a maib – cea mai mare banca dupa active din Moldova, aceasta va fi urmata si de alte companii mari, sustin reprezentantii Autoritatii de Supraveghere Financiare (ASF) insa dupa armonizarea necesara a legislatiei din Moldova si adaptarea ei la listarea pe o piata de capital a unui stat membru al Uniunii Europene.

„Cred ca va mai fi inca o listare in acest an, o companie privata din Romania. Nu am date, nu am nume si chiar daca as sti, nu as putea sa vi le dezvalui pentru ca mai sunt aici oameni care au lucrat cu noi in calitate de consultanti. Noi suntem foarte proactivi si foarte business oriented in ceea ce priveste listarile cel putin. Exista o cutuma. O companie daca vrea sa faca un IPO vine la ASF sa discute mult inainte de a depune documentatia tocmai ca sa ne asiguram ca e totul in regula. Deci, sper ca inca o companie va fi (cu IPO pe bursa de la Bucuresti- n.r.) in 2024”, a precizat Bogdan Chetreanu, Sef serviciu Emitenti si Oferte publice la Autoritatea de Supraveghere Financiara (ASF).

La acestea se adauga un pipeline potential de companii antreprenoriale cu apetit IPO din sectoare precum industrie, energie si agricultura.

„Vedem potential IPO in zona industrials (sectorul industrial – n.r.), in zona de agribusiness. Iar in zona de energie mereu vor fi chiar daca nu vorbim intotdeauna despre companii antreprenoriale”, a punctat Cosmina Plaveti, Head of Investment Banking in cadrul BCR, una dintre cele mai mari banci locale dupa active si subsidiara a grupului financiar austriac Erste.

Insa dintr-o perspectiva mai larga, piata privata are un bazin bogat de companii private mature, de talie mare, care daca s-ar duce catre IPO ar fi binevenite de catre investitorii din piata de capital.

„Daca stam sa ne uitam la marile companii, la multinationale, deci cele care sunt practic motorul economiei mondiale, cele care aduc cea mai mare plusvaloare, ce au ele in comun?! Cu foarte mici exceptii, toate sunt listate pe bursele mari. Adica pentru o companie americana sau din Vest, in general, sa fii listat pe bursa de la New York sau de la Londra este deja o chestiune de prestigiu, cand ajungi la un anumit nivel trebuie neaparat sa fii acolo pentru ca altfel nu existi, nu te baga nimeni in seama.”,a punctat Bogdan Chetreanu.

„Din pacate, ASF nu prea are ce sa faca. Aici e mai mult treaba intermediarilor, a bursei, sa fie un pic mai agresivi, mai convingatori. Eu nu vad de ce nu ar fi Dedeman, compania care produce Borsec sau de ce nu ar fi Cristim pe piata de capital?! Avem atatea companii, am spus aici cateva care sunt modele de antreprenoriat, modele de succes. In aceste trei cazuri, putem spune ca nu au nevoie de bani, stau pe foarte mult cash, dar inca o data depinde de ceilalti actori din piata sa-i convinga ca e frumos sa fii listat, sa fii pe piata de capital si ca avantajele sunt mult mai multe decat dezavantajele cum ar fi cerintele de disclosure s.a.m.d.”, a adaugat reprezentantul ASF.

Potrivit acestuia, pe langa companiile private, bursa mizeaza in continuare pe listari si pe ruta companiilor de stat.

„Sigur vor mai fi listari din partea statului pentru ca avem obligativitate din PNRR sa listam cel putin 3 companii. Pana acum nu am avut semnale in sensul asta, dar probabil ca urmeaza sa se intample”, a adaugat Bogdan Chetreanu de la ASF.

Pe drumul antreprenorilor catre piata de capital din Romania se afla in acest moment mai multe obstacole, de la mentalitate si lipsa educatiei privind accesul la piata de capital pana la gradul de maturizare al companiilor, momentul potrivit pentru un IPO sau o emisiune de obligatiuni in gestionarea mixului equity – debt (capitaluri proprii – datorii) sau chiar evaluarea companiei comparativ cu alte rute, precum tranzactiile M&A.

„In piata de M&A, ai un investitor ca este majoritar sau minoritar, el intra in compania ta alaturi de tine si are acces mai usor la informatie. O companie care alege sa mearga catre piata de capital, are nevoie de o structura organizationala, de procese interne care sa ofere aceasta transparenta, are nevoie de o comunicare cu investitorii si o organizare interna adecvata. In drumul antreprenorilor de a creste afacerea, de multe ori ramane in spate aceasta cultura organizationala, de aceea acest gap de maturitate este uneori mai greu de inchis. Si nu in ultimul rand valuation-ul (evaluarea companiei – n.r.)..”, nuanteaza Razvan Butucaru, Partner, Financial Services & Advisory Leader in cadrul firmei de consultanta Mazars Romania.

„Antreprenorii se gandesc de unde sa obtina mai multi bani, ceea ce este un lucru normal si de asta cred ca e bine sa avem in vedere toate pietele si toate oportunitatile de dezvoltarea unei afaceri ca o conditie de a te dezvolta in ansamblu. Nu cred ca este o piata mai buna sau mai proasta, cred ca o piata este mai potrivita pentru un antreprenor intr-un anumit moment de dezvoltare al afacerii.”, adauga consultantul Mazars.

Privind pe o perioada mai lunga de timp, evaluarea unei companii devine mai atractiva in momente diferite de timp pe piata bursiera, iar alteori pe piata de fuziuni si achizitii.

„Pe piata de capital, multiplii sunt cat de cat mai stabili, deci ar fi o investitie cu un randament mai constant decat pe piata de M&A, lucru care e normal. Sunt perioade in care activitatea pe piata de M&A este mai accentuata”, afirma Sorin Petre, Partner & Head of Valuation & Economics la PwC Romania.

Decizia unei companii de a merge intr-un IPO poate fi dictata nu doar de evaluare, ci si de alti factori care stau in spatele tranzactiei.

„Noi preferam o iesire catre un investitor stategic, asta consideram noi ca ar oferi cea mai mare valoare sau cel mai mare return pentru investitia noastra, insa sunt momente in care in colaborare cu antreprenorul sau in functie de partenerul nostru si de dorintele lui de a merge inainte fie vanzand 100%, fie ramanand in companie pentru a creste in continuare. Nu doar randamentul conduce catre un IPO sau catre un trade sale, ci mai degraba si decizia luata la nivel de board, la nivel de structura administrativa de conducere a companiei. Nu randamentul primeaza intotdeauna, ci si dorinta antreprenorului cu care ne parteneriem si deciziile se iau la comun.”, a subliniat Bogdan Chirita, Partner in cadrul managerului regional de private equity Value4Capital, care si-a facut exitul in 2016 prin IPO-ul Medlife, declansand ulterior valuri de listari de companii private antreprenoriale locale in perioada 2016 – 2018 si 2021 pe bursa de la Bucuresti.

Companiile listate cu IPO pe piata principala a bursei de la Bucuresti nu au utilizat pana acum la maximum oportunitatile post-IPO disponibile.

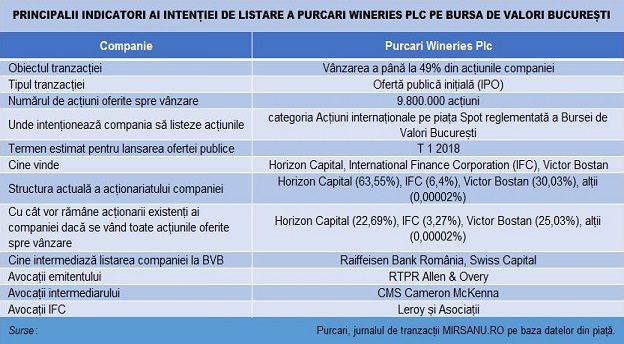

„Avand in vedere ca tranzactiile M&A pe care le-am executat pana la acest moment nu au fost de un calibru mare, mai mult am mers cu finantarea proprie, deci practic la acest moment nu am beneficiat in totalitate de optiunile pe care poate sa le dea piata de capital, anume sa finantam o tranzactie mare. Dar va asigur ca acest lucru se va intampla intr-un termen mediu si atunci vom beneficia si de piata de capital pentru a emite actiuni suplimentare si de a finanta un astfel de tip de tranzactii. Ce am reusit sa facem pana acum, am reusit sa finantam tranzactiile fie din surse proprii deoarece avem o pozitie de cash puternica si un bilant puternic si cu ajutorul bancilor din resurse de imprumut”, a detaliat Eugeniu Baltag, Investor Relations Manager la Purcari, companie antreprenoriala listata in 2018 in urma unui exit partial al investitorilor existenti.

De unde se finanteaza antreprenorii si de ce evita sa acceseze piata de capital?

„Cred ca principala sursa de finantare pentru companii nu o reprezinta nici bancile, nici capitalul atras, ci o reprezinta creditul furnizor. Asta este una dintre marile explicatii si ale nivelului scazut de intermediere bancara. De ce companiile nu trec mai des, mai repede la finantari de tip bonduri? Trebuie sa intelegem urmatorul lucru si asta o vad, din pacate, si la companii foarte mari si foarte complicate: trecerea de la finantarea garantata prin banca la finantari de tip bonduri nu e simpla. In clipa in care vrei sa emiti un bond, care nu este garantat, nu poti s-o faci daca ai in portofoliu o multime de alte datorii garantate. Pentru ca nimeni nu o sa fie dispus sa cumpere bondurile tale cata vreme va fi subordonat bancilor care ti-au asigurat finantarile anterioare”, sustine Cristian Nacu, Senior Country Officer la International Finance Corporation (IFC).

In Romania, unde se afla plasat aproape jumatate din portofoliul administrat in Europa de catre acest investitor institutional international major, gradul de mobilizare a ajuns la nivelul de 3 dolari atrasi la fiecare un dolar acordat sub forma de datorie – credit, obligatiuni sau alte instrumente, comparativ cu o medie de 1 la 1 inregistrata la nivel global al institutiei.

Investitorii institutionali asteapta emisiuni cu obligatiuni verzi atat din partea companiilor, cat si a statului roman, cu titluri care sa corespunda noilor cerinte ESG.

„Avem profilul nostru de administrator de active si de fonduri deschise in general, fonduri din care investitorii pot iesi oricand printr-o cerere de rascumparare. Din acest punct de vedere trebuie sa ne uitam si la aspectul de lichiditate foarte mult, de asta interesul nostru pe zona de obligatiuni corporative va fi orientat din ce in ce mai mult catre emitenti cu un rating bun de sustenabilitate, unde poate putem face un pic de rabat in ceea ce priveste lichiditatea, dar la cei care nu au aceasta componenta, nu vom face rabat”, avertizeaza Horia Braun – Erdei, CEO al Erste Asset Management Romania, liderul pietei locale de asset management.

„Ne intereseaza obligatiuni verzi, in special emise de companii nefinanciare daca se poate. Ne intereseaza si acele green bonds si am investit in titlurile verzi ale statului roman, dar aici metodologia noastra tine cont de emitent si nu putem sa construim un portofoliu care sa corespunda cerintelor de raportare de sustenabilitate doar din titluri de stat in momentul de fata, deci ne orientam spre o diversificare”, semnaleaza Horia Braun – Erdei de la Erste Asset Management Romania, unul dintre cei mai mari manageri de bani de pe piata locala cu active sub administrare de 5,2 mld. RON (peste 1 mld. Euro) la nivelul lunii martie 2024.

Ministerul de Finante a intrat deja pe piata internationala cu emisiune de obligatiuni verzi, iar raspunsul investitorilor incurajeaza Trezoreria sa se gandeasca la variante de dezvoltare a acestui program.

„Tinand cont de ordinele pe care le-am primit in cadrul emisiunii, book-ul maxim a fost de aproape 10 mld. Euro si faptul ca si dupa ce am facut tightening-urile, investitorii au ramas in book, foarte multi investitori tip real money care pe masura ce am redus randamentul si am pastrat ordinele, cat si discutiile pe care le-am avut dupa emisiune noua ne arata ca in continuare exista o cerere pentru instrumente green (verzi – n.r.). Si, din ce acest motiv, urmarim sa mai accesam piata, dar avand restrictia trebuie sa utilizam fondurile inainte, din acest motiv am fost oarecum si precauti. S-ar fi putut emite si o suma mult mai mare la valoarea book-ului si la calitatea investitorilor, am fi putut emite si o suma dubla”, a declarat Bogdan Zinca, Sef serviciu Contractare la Directia Generala de Trezorerie si Datorie Publica in cadrul Ministerului Finantelor Publice.

Potrivit acestuia, urmatoarea emisiune de obligatiuni verzi in functie de alocare poate fi in anul 2025.

Un alt program de succes pentru Finante este emiterea titlurilor de stat Fidelis, care ajunge in alta etapa de dezvoltare, dupa succesul rundelor anterioare.

„Incepand cu acest an vom avea 5 emisiuni de titluri de stat Fidelis, de obicei aveau un caracte trimestrial. Incercam sa le cuplam in jurul scadentelor tocmai pentru a permite populatiei sa reinvesteasca sumele ajunse la maturitate. Este un program de succes pe care cu siguranta il vom continua, iar daca la debutul lor nu intuiam sau nu asumam o suma in necesarul total de finantare deja sumele atrase il fac un program esential pentru statul roman si pentru acoperirea necesarului de finantare.”, explica Bogdan Zinca din partea Trezoreriei.

„Tot ca un plan pentru viitor, aceste programe merg foarte bine pe piata interna, dar oarecum lasam neadresat destul de mult diaspora romaneasca. Sunt foarte multi romani care locuiesc in strainatate, au venituri acolo si vedem pe timpul lunilor de vara ca primim foarte multe petitii sau vedem niste subscrieri mari in conditiile in care celelalte piete traditionale – interbancara, euroobligatiunile, sunt piete care nu performeaza in acea perioada. Avem un proiect, incercam sa dezvoltam o platforma informatica pe modelul Ghiseul.ro asa cum poti sa iti platesti taxele de oriunde din lume sa poti sa iti achizitionezi si titluri de stat. Este un program in derulare si speram sa il avem operational undeva in a doua jumatate a anului”, a mai adaugat reprezentantul Ministerului de Finante.

Pe piata obligatiunilor corporative verzi, domina bancile, care au derulat periodic tranzactii de a atrage bani de la investitori pentru intarirea capitalizarii proprii.

„Avem la acest moment emise obligatiuni de 8,7 mld. RON echivalent, dintre care pe piata locala am emis cam 59% din volumul total, deci peste 5 mld. RON au fost realizate prin plasamente private adresate investitorilor locali. Din cele 10 emisiuni, avem 4 emisiuni de obligatiuni verzi. Anul trecut am realizat prima emisiune de euroobligatiuni verzi si cea mai mare emisiune a unui emitent corporate din Romania, 700 mil. Euro, formatul a fost intr-adevar verde. Ne-am bucurat de o dispersie extrem de larga din tot spatiul european, cu o pondere importanta si pentru investitorii locali. Dispersia intre emisiuni verzi si non-verzi, avem undeva la 55% emisiuni verzi si 45% emisiuni in format conventional, non – verde.”, a punctat Cosmina Plaveti din partea BCR, unul dintre pionierii si liderii segmentului de emisiuni de obligatiuni verzi din Romania.

Canalele de finantare ale pietei de capital, fie prin IPO, fie prin emisiuni de obligatiuni, precum si alte tipuri de finantare alternative depind de fapt de rambursarea creditelor bancare, sustine Florin Ilie, Deputy CEO & Head of Wholesale Banking in cadrul ING Bank Romania.

„Daca vorbim de piata de capital, in general, piata de capital europeana este subdimensionata, nu doar in Romania. Europa nu a fost incurajata foarte tare. Toti banii care se invart in piata asta – in piata bursiera, in piata de obligatiuni, de equity (actiuni – n.r.) nu sunt altceva decat credite bancare inca nerambursate ca sa ne fie clar de unde vin banii. Toti banii din piata nu reprezinta altceva in esenta decat creditele altcuiva inca nerambursate. Daca maine s-ar rambursa toate creditele, s-ar inchide toate datoriile fata de oricine, nimeni nu ar mai avea nimic de impartit cu nimeni si atunci banii nu ar mai exista pentru ca nu mai ai de ce”, a spus Florin Ilie de la ING Bank.

„La ora asta, piata este sub presiune, nu presiune incat ar trebui sa ne preocupam, dar in sensul ca peste tot presiunea randamentelor si a inflatiei se vede. Pe termen scurt, investitorii principali in obligatiuni, corporatiste sau de stat, sunt fonduri de investitii locale, fondurile de pensii in principal, care au inflow-uri. La randamente pe termen scurt, sunt trezoreriile bancilor, care isi plaseaza excedentul de lichiditate. Pe termen mediu si pe termen lung, pe curba randamentelor sunt fondurile de pensii, in principal locale. Fondurile straine de investitii sunt investiti aici, au venit masiv in ultimul timp, anul acesta mai degraba sunt neutri. Vin in continuare, dar mult mai putin. Nici nu vand, dar cred ca principalul risc acolo este stabilitatea cursului de schimb, care nu este sub risc la ora asta, doar o volatilitate mai mare a cursului de schimb i-ar face pe straini sa reconsidere portofoliul de expuneri pe Romania. Nu vedem riscuri imediate sau previzibile la cursul de schimb, deci cu alte cuvinte e mai degraba stabil si de aceea si randamentele probabil ca vor ramane relativ stabile.”, afirma bancherul ING.

„M-as uita cu atentie la ce se intampla in SUA si riscul major este protectionismul comercial, care va afecta si obligatiuni, daca politic se va merge pe ideea de protectionism. Iar la ora asta, dupa cum arata lucrurile, este un risc destul de mare in viitor pe un an, doi, trei ani cu impact semnificativ pe orice.”, a punctat Florin Ilie de la ING Bank Romania.

Pe piata de administrare a fondurilor deschise de investitii, desi domina plasamentele in obligatiuni si titluri cu venit fix, cresc investitiile plasate in actiuni.

„Observam ca exista o schimbare de structura, fondurile de obligatiuni si fix income au pierdut din pondere, erau peste 66% in 2020, astazi au undeva la 47%. Chiar si fondurile diversificate au avut o crestere importanta de la 8% la peste 13%, in prezent fondurile de actiuni si diversificate inseamna 37% din valoarea activelor pietei fondurilor deschise de investitii. Daca e sa le comparam cu Europa, acolo avem fonduri de equity 44% in conditiile in care noi avem 23% si fonduri de bonds de 24% in Europa in conditiile in care noi avem 47%”, a declarat Jan Pricop, Director Executiv al Asociatiei Administratorilor de Fonduri din Romania (AAF).

„Ca dinamica, sunt pe trend investitiile in actiuni si cred ca o sa se mai pastreze o perioada, dar asta nu inseamna ca vor deveni majoritare sau vor face un switch inca cele doua (fondurile de actiuni vs fondurile de obligatiuni & venit fix). Nu vedem asa ceva”, adauga reprezentantul AAF, exponent al unei industrii care cumuleaza active sub administrare de peste 40 mld. RON (circa 8 mld. Euro).

Decizia de a investi in actiuni sau in obligatiuni are impact atat asupra investitorilor, cat si a antreprenorilor.

„Antreprenorii aflati la inceput de drum se finanteaza din fonduri proprii, din capitaluri proprii. La un moment dat, cand incep sa creasca si sa ajunga la un anumit nivel spre maturitate nu pot sa ramana doar pe capitaluri proprii, au nevoie de finantare de datorie pana la urma. Bancile sunt principalul finantator, trebuie sa recunoastem ca peste 90% din antreprenorii cu care am lucrat sunt indatorati catre banci, credite bancare.”, a spus Laurentiu Stan, exit planning advisor.

„Antreprenorii sunt obisnuiti cu banca, altfel au o preconceptie ca le va fi foarte dificil sa ajunga acolo si ca sunt prea mici pentru listare pe bursa si emisiuni de obligatiuni. Unii nici nu iau in calcul varianta aceasta pana nu li se spune cumva vezi ca ai si optiunile astea si trebuie sa le spui cu subiect si predicat: uite ai banca ce iti ofera asta, ai obligatiuni, ai piata de capital. Trebuie sa alegi intre cele 3 – 4 variante pe care le ai, astfel incat sa ai un mix de capital care sa aduca o valoare cat mai mare si o crestere durabila pe termen lung.”, a adaugat acesta.

Partenerii MIRSANU IPO CHALLENGE 2024 sunt Mazars, BCR, Bursa de Valori Bucuresti (BVB). Globalworth si Vetimex Capital sunt Suporting Partners ai evenimentului organizat de catre jurnalul de tranzactii MIRSANU.RO.

Citeste aici toata seria MIRSANU IPO CHALLENGE 2024