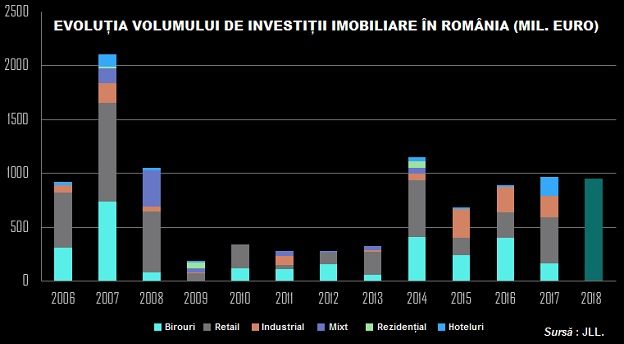

“Anul 2024 a fost un an ok din punct de vedere al lichiditatii cu tranzactii de 733 mil. Euro. Media noastra pe termen lung este de 1 mld. Euro. Sunt toate premisele sa depasim in acest an miliardul de euro. Cred ca la jumatatea anului, suntem undeva la 400 mil. Euro, dar avem destul de multe tranzactii mari in lucru, care se pot inchide in trimestrul 3 – trimestrul 4”, a declarat Mihai Patrulescu, Head of Investment Properties in cadrul firmei de consultanta imobiliara CBRE Romania, la MIRSANU INVESTORS SUMMIT 2025, eveniment online organizat pe 26 iunie de catre jurnalul de tranzactii MIRSANU.RO.

“Pipeline-ul avansat de tranzactii arata foarte bine. Pot sa vorbesc despre tranzactiile pe care le avem noi intr-o etapa avansata, deci tranzactii care se pot inchide anul acesta, iar aici vorbim destul de usor de 500 mil. Euro”, a punctat Mihai Patrulescu.

“Ce am mentionat mai devreme este ce avem noi in lucru cu un timeline (calendar, n.r.) realist pentru finalul anului acesta. Si mai si sunt si alte tranzactii in piata”, a precizat consultantul CBRE.

“Industrialul are cea mai mare pondere, dar volumul de produse care raman disponibile pentru vanzare este destul de mic in prezent si trebuie sa mergem mult mai mult pe zona de dezvoltare produs. Pentru industrial ar fi o cerere buna din partea investitorilor, dar suntem intr-o zona in care au ramas foarte putine produse <<floating>> (disponibile, n.r.) in piata, care pot fi oferite spre vanzare”, a adaugat acesta.

“Apoi avem produse din office, hotel, retail. Deci, vedem in pipeline tranzactii pe toate segmentele”, a subliniat consultantul CBRE.

“Si pe zona de retail am vazut foarte multe tranzactii incepand din 2022, noi estimam ca oferta de produs care poate veni in viitor la vanzare pe zona de retail devine destul de mica. Am tranzactionat un numar mare de portofolii, discutam in continuare, dar cand ne uitam spre 2026 as vedea o aplatizare strict din perspectiva lipsei de produs”, estimează Mihai Patrulescu.

La cat se ridica cel mai mare tichet de achizitie din piata locala de real estate?

“Peste 200 mil. Euro”, a raspuns consultantul CBRE.

“Ceea ce am observat noi este o incetinire a tranzactiilor. Acolo unde in mod normal pentru o tranzactie de real estate, probabil, am fi fost in jur de 9 luni in medie, acum poate mergem spre un an si 3 luni – un an si jumatate”, a semnalat Mihai Patrulescu.

“Au fost niste modificari pe zona de reglementari, aprobari din partea statului, dar si trazactiile in sine se misca mai incet decat ar fi fost in mod normal”, a nuantat acesta.

Pe categorii de investitori, cum se misca in acest an in tranzactii investitorii cu capital romanesc si investitorii care nu au intrat inca pe piata locala?

“Am fost foarte impresionat cum a evoluat piata pentru investitorii romani. Avem in lucru niste tranzactii unde am vazut business-uri care cresc si incep sa se diversifice intrand in zona de real estate sau grupuri intre mai multi dezvoltatori, investitori, deci zona de capital romanesc este in dezvoltare”, este de parere Mihai Patrulescu.

“In ceea ce priveste investitori noi, exista sanse sa vedem cateva tranzactii cu investitori noi anul acesta, insa nu il vad ca un trend in piata. Noi am avut o pauza cand am avut alegerile, instabilitatea politica s-a simtit foarte puternic pe zona noastra de M&A si inca nu am ajuns la o stabilizare din acest punct de vedere in ceea ce priveste investitorii noi. Avem cativa care se uita si sunt determinati sa investeasca, dar, in continuare, majoritatea vrea sa vada unde vom fi din punct de vedere al guvernului, al masurilor fiscale, apoi putem discuta despre tranzactii noi”, a punctat consultantul CBRE.

“Vedem in continuare o disponibilitate pe partea de finantare bancara foarte buna pentru proiectele deja existente, refinantari in principiu, acolo unde ai o evolutie demonstrata in timp, mai ales pe zona de retail, industrial, unde ai 5, poate chiar 10 ani de <<track record>> (istoric – n.r.) pentru proiect si atunci poti sa demonstrezi venitul sustenabil si stabil. Vedem un apetit bun pentru zona de dezvoltare atunci cand vorbim despre proiecte speciale asa cum este Rivus un <<mixed – use>> (utilizare mixta) absolut spectaculos si proiectele noi de dezvoltare pe segmentele rezidential si industrial. Segmentul de spatii de birouri intra mai putin in aceasta categorie strict pentru ca avem o problema pe partea de <<permitting>> (avize)”, afirma Patrulescu.

“Si eu observ partea de finantare prin bond-uri (obligatiuni), care este din ce in ce mai interesanta, atractiva, as adauga aici si jucatorii de retail precum NEPI, am vazut foarte recent actiuni de finantare prin bond-uri Supernova, asta mai ales la nivel de CEE (Europa Centrala si de Est) sau ar trebui sa ai un portofoliu mai mare. Vad mai putin zona asta pentru portofolii strict pe Romania”, sustine reprezentantul CBRE Romania.

Care este evolutia pe principalele segmente ale pietei imobiliare din Romania

“Noi vedem o discrepanta pe zona de cladiri de birouri intre cumva o perceptie care e usor negativa versus ceea ce vedem in cifre si, mai ales, ceea ce urmeaza sa se intample. Ceea ce urmeaza sa se intample este cumva o lipsa de produs care urmeaza sa intre in piata si ceea ce este deja autorizat este deja avansat din punct de vedere preinchiriere. Unde ne duce asta? Intr-o schimbare de paradigma la nivel de grad de ocupare in Bucuresti”, sustine Mihai Patrulescu.

“In zona EMEA (Europa, Orientul Mijlociu si Africa), noi suntem undeva sus in ceea ce priveste gradul de neocupare pentru cladirile de birouri, cu o rata in jur de 12% in prezent. In 2026, deja mergem mai aproape de nivelul unde este Europa de Vest, luand in calcul dinamica de cerere si dinamica de oferta, in jurul a 8%”, a precizat consultantul CBRE.

Potrivit acestuia, asteptarile sunt la nivelul Iui 2029 ca aceasta rata de neocupare a spatiilor de birouri din Bucuresti sa coboare sub 4%, ceea ce in mod sigur va pune presiune pe chirii si pe toata zona de office (spatii de birouri).

“Nu vedem nici dincolo de 2029 un <<supply>> (oferta) mare sa vina in piata pentru ca intervin o serie de reglementari ESG. Drept urmare, in urmatorii ani credem ca va fi o schimbare de paradigma, care ne face o piata <<bullish>> ( piata cu preturi in crestere, n.r.)”, sustine expertul CBRE.

“Pe industrial, avem un grad de optimism destul de mare generat intr-o parte de intrarea Romaniei in zona Schengen in plin anul acesta, apoi de dezvoltarea retelei de infrastructura. Practic, o sa ajungem de la 1.276 km de autostrada in primul trimestru din 2025 la aproape 1.900 km la finele lui 2027. Asta dezleaga o serie întreaga de posibilitati de dezvoltare, jucatori noi care sa intre in piata, livrari de produs si cerere pentru ca acum Romania poate sa devina un jucator regional, deci nu doar sa faci logistica pentru piata din Romania, ci sa faci logistica pentru întreaga zona. In partea de sud sa tintesti Bulgaria, chiar si o parte din Grecia, iar in partea de vest sa mergi catre Ungaria”, subliniaza acesta.

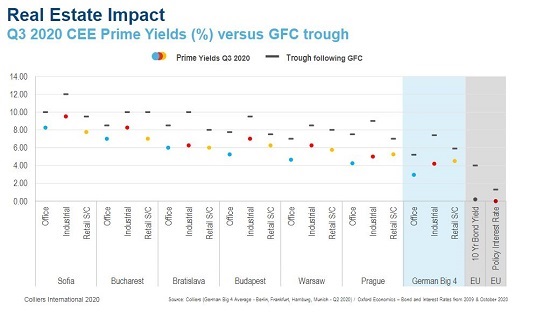

Potrivit acestuia, Romania inregistreaza un prime office yield de referinta de 7,75%, fata de Ungaria cu 7%, Polonia cu 6%, Cehia cu 5,6%, Austria cu 5% sau Germania cu 4,6%.

“Noi vedem in continuare un <<gap>> (decalaj) mare de randamente intre Romania si celelalte tari din CEE. La nivel regional, este clara o repatriere a capitalului din Europa care plecase catre America sau Asia si, in acest context, o sa vedem aceasta evolutie intre Europa de Vest, Europa de Est si Romania, iar asta va merge mana in mana cu cresterea lichiditatii”, a mai spus Mihai Patrulescu, Head of Investment Properties in cadrul firmei de consultanta imobiliara CBRE Romania, la panelul Real Estate din cadrul evenimentului organizat de catre jurnalul de tranzactii MIRSANU.RO.

MIRSANU INVESTORS SUMMIT 2025 este sustinut de KRUK Romania in calitate de Event Partner si de AxFina Romania in calitate de Supporting Partner.

CITESTE SERIA DE ARTICOLE MIRSANU INVESTORS SUMMIT 2025

MIRSANU INVESTORS SUMMIT 2025: “Este clar ca Varsovia si Bucurestiul vor fi vazute centrele financiare ale motorului de crestere al Uniunii Europene”. Cu tranzactii puse “on hold” de instabilitatea politica, investitorii asteapta stabilitate si directia in care se vor misca politicile economice ale noului guvern din Romania. Ministerul Finantelor are in plan o ultima emisiune de eurobonduri “de cateva miliarde de euro” in 2025 si imprumuturi de la banci ca backup daca transa 4 din PNRR nu va fi trasa in acest an. Ce tendinte urmaresc investitorii strategici, antreprenorii, managerii de fonduri de private equity, venture capital, private debt, fonduri de pensii, finantatorii internationali, investitorii de pe pietele de capital, real estate, debt management in spatiul Europei Centrale si de Est

Marius Cara, European Investment Bank Group: Avem un pipeline in Romania asemanator cu cel de anul trecut, tinta noastra ramane intre 1,5 mld. Euro si 2 mld. Euro pe an la nivelul bancii cu acelasi mix de infrastructura, energie si investitii in IMM-uri. EIB asteapta cu mare interes sa investeasca in emisiunea de obligatiuni verzi a Electrica

Adrian Tanase, Bursa de Valori Bucuresti: Sunt pregatiri, dar nu am niciun semn privind tranzactii sigure ce ar urma pe bursa pentru ca posibilele listari asteapta mai multa claritate privind politicile economice. Cum arata un “to do list” al lui Adrian Tanase pentru urmatorul CEO al BVB. “As vrea sa vad listate pe bursa REIT-uri din imobiliare sau companii mari precum Dedeman, iar companii care se dezvolta regional sau global sa fie listate si pe Bursa de Valori Bucuresti”

Stefan Nanu, Ministerul Finantelor: Ne facem calculele pentru urmatoarea emisiune de titluri Fidelis si luam in considerare maturitatea de 10 ani la obligatiunile in Euro. Investitorii din SUA au o expunere foarte mare pe Romania de cateva miliarde de euro, atat pe eurobonduri, cat si pe piata titlurilor de stat in lei. La eurobonduri ne uitam sa largim cadrul de emitere de obligatiuni verzi catre cele in format sustenabil, iar in partea a doua anului vrem sa emitem noi obligatiuni Samurai posibil tot verzi. Cine sunt cei mai mari investitori in titlurile de stat de pe piata interna si cine are cele mai mari expuneri pe eurobondurile romanesti

Voicu Oprean, AROBS: Dupa tranzactia din SUA, mai avem un buget disponibil de achizitii M&A de circa 20 mil. Euro si speram sa mai finalizam cateva achizitii in 2025. Suntem relativ aproape cu doua tranzactii, una pe piata europeana in zona de produse, iar cu alta vrem sa completam zona de automotive

Adrian Negru, Raiffeisen Asset Management: Fondurile locale de actiuni si fondurile de pensii Pilon 3 au actiuni de peste 1 mld. Euro pe bursa de la Bucuresti, formand in ultimii 2 – 3 ani inca un jucator institutional important la BVB. “Probabil cand vom ajunge cu fondul de pensii private facultative la active de 200 – 300 mil. Euro sau 500 mil. Euro, pot sa ma gandesc sa investesc 25 – 40 mil. Euro in fonduri de private equity. Pana atunci sunt alte oportunitati care aduc mai multe beneficii pentru fond decat „sa spargem gheata” in private equity la acest moment”

Cristian Munteanu, Early Game Ventures: Primele cifre pe care le facem publice acum privind randamentul fondului nostru Early Game Fund I vintage 2019 arata la nivelul lui martie 2025 un multiplu al capitalului investit de 2,7x, IRR brut de 31% si TVPI de 2,1x. Obiectivul nostru real este de a face un multiplu de 10x la fiecare dintre fondurile pe care le avem. Observam o crestere a evaluarilor initiale ale companiilor de la fondul 1 la fondul 2. “O runda de investitii de serie A nu se mai face astazi la o evaluare de 20 mil. Euro, se discuta deja de la 40 mil. Euro in sus”

Marius Ghenea, Catalyst Romania: Vom incepe sa lucram spre finele acestui an la structurarea fondului de venture capital Catalyst Romania III, care va avea un capital de circa 80 mil. Euro, portofoliu de 15 – 20 companii, iar tichetele de investitii vor creste la 2,5 – 3 mil. Euro. La fondul Catalyst Romania I, dupa 7 exituri suntem la o rata DPI de distributie de capital catre investitorii din fond de peste 1x, cel mai bun exit fiind la un multiplu de bani de 20x. Vom trece in 2025 – 2026 si la primele exituri din fondul Catalyst Romania II

Cosmina Marinescu, KRUK Romania: Avem o rocada foarte clara pe piata vanzarii de portofolii de datorii – daca anul trecut, IFN-urile reprezentau circa 60% din portofoliile puse in vanzare, in 2025 banking-ul reprezinta aproximativ 70%, iar IFN-urile au o pondere de peste 20% in piata. Asteptam in partea a doua a anului sa apara la vanzare portofolii bancare la nivel de valoare nominala de peste 100 mil. Euro

René Schöb, KPMG Romania: Investitorii straini nu au apetit pentru investitii noi in Romania, sentimentul dominant fiind cel de a-si reduce costurile. Noi vedem la antreprenori un accent pe optimizarea cashflow-ului pentru ca lumea nu intelege ce se va intampla in 6 – 12 luni. Unde vad investitorii strategici si antreprenorii oportunitati de investitii pe piata. “La tranzactia grupului Emag cu Cargus este un add-on in timp ce la vanzarea La Cocos catre grupul Schwarz nu vorbim despre o achizitie pentru cota de piata, ci despre un model de business diferit spre care a pivotat strategic un mare grup international de retail”

Nick Vozianov, ING Bank: Probabil, Digi, dar intotdeauna exista un al doilea competitor – sectorul de petrol si gaze, daca ar fi sa pariez cine din Romania ar putea face un imprumut sindicalizat de minim 1 mld. Euro. Piata imprumuturilor bancare pentru corporatii din CEE a ramas constanta ca valoare la 24 mld. Euro in prima jumatate a anului, insa pe fondul scaderii puternice a volumului de la 62 – 63 tranzactii in S1 2024 la 35 de tranzactii in acest an. Piata creditelor sindicalizate din Romania a contabilizat circa 1 mld. Euro in 6 tranzactii in 2024, cu un volum constant de tranzactii, dar pe o piata de 3 ori mai mica in valoare

Matthias Siller, Barings: Este clar ca Varsovia si Bucurestiul vor fi vazute centrele financiare ale motorului de crestere al UE. Romania este la o rascruce de drumuri, iar participantii la piata de capital au de luat acum niste decizii privind directia si pasii urmatori. De exemplu, cred ca la Banca Transilvania sunt 2 optiuni – fie va fi un candidat principal pentru preluare in ceea ce va fi o piata M&A hot in Europa, fie as invita statul roman sa preia participatia EBRD din banca. Ce mesaje are investitorul global despre participatiile statului in companiile de utilitati listate si despre portofoliile fondurilor de pensii din Romania

Dan Dascal, BT Asset Management: Obligatiunile emise de catre statul roman cu un cupon de 7% la Euro garanteaza un randament de 30%, ceea ce ar fi o investitie foarte buna. Investitiile in active real estate pot genera randamente la euro superioare titlurilor de stat cu randamente anuale de circa 8% la euro, care pot fi optimizate prin metode prin care poti sa iti iei leverage

William Watson, Value4Capital: Romania inca are o piata relativ neconsolidata fata de Polonia, ceea ce o face un loc foarte atractiv de investitii atat pentru strategici, cat si pentru investitorii financiari. Piata de private equity din CEE are doua dependente pe partea de fundraising – un procentaj mult mai mare de investitori si institutii private, iar institutiile financiare internationale si agentiile guvernamentale joaca un rol-cheie in strangerea de noi fonduri fata de restul Europei

Vytautas Plunksnis, INVL Asset Management: Fondurile baltice de pensii private au o pondere de circa 20% din noul nostru fond regional de private equity. Grupul INVL, cumparatorul Pehart, are investitii totale in Romania pe mai multe piete care se apropie de 500 mil. Euro, cifra care include atat capitalul de investit, cat si partea de datorii

Bartosz Kwiatkowski, Enterprise Investors: Tinta noastra pentru piata din Romania este sa avem o tranzactie add-on pe care o vom anunta in curand si o achizitie directa din noul fond in termen de un an. Avem nevoie de randamente mai mari la tranzactiile pe piete inafara Poloniei pentru a justifica investitiile pentru ca exiturile sunt mai provocatoare in tari mai mici

Evtim Chesnovski, Integral Capital Group: Ne uitam in Romania in urmatoarele luni la o achizitie, posibil doua tranzactii. Primul exit dintr-o companie din Romania il vom semna anul viitor. Fata de Europa de Sud – Est, vedem ca pietele de capital sunt ceva mai dezvoltate in Europa Centrala, unde accesul la finantare este mai usor si acolo poti vedea investitii in companii mai mature generatoare de cash, cu o crestere solida

Magdalena Sniegocka, CVI: Dorim sa investim circa 500 mil. Euro pe pietele de private debt din CEE, din care pana la 100 mil. Euro vrem sa desfasuram in tranzactii in Romania. Avem in pipeline 11 tranzactii in Romania, din care una semnata si aprobata, iar alta intr-o faza avansata. Cu ce “arme” lupta fondurile de private debt in competitia lor cu bancile si fondurile de private equity

Radu Dobre, APS Romania: Ne asteptam la un volum total de tranzactii in jurul a 500 mil. Euro valoare nominala a portofoliilor de creante. Cred ca in urmatorii doi ani cel putin un jucator de pe piata administrarii portofoliilor de datorii va mai iesi din piata. Managerul ceh APS de pe piata de debt management a cumparat recent un IFN pe piata din Romania

Valeriu Binig, PPC: Investitorii strategici de pe piata de energie din Romania se uita daca sa investeasca pe partea de stocare in baterii independente sau baterii colocate. Ne uitam la multe tari din regiune, insa principala piata pentru investitii este Grecia, dupa care urmeaza Romania

Lorena Brehuescu, Oresa Industra: Instabilitatea din prima jumatate a anului nu ne-a ajutat sa mergem spre o achizitie M&A. Ne-am uitat la o tranzactie de peste 25 mil. Euro in orasele secundare si la o tranzactie de peste 100 mil. Euro pe piata Bucurestiului. Pentru noi, e important ca proiectele la care ne uitam pentru achizitie sa aiba deja componenta de leverage

Mihai Patrulescu, CBRE: Cred ca la jumatatea anului, valoarea tranzactiilor de pe piata imobiliara din Romania a ajuns undeva la 400 mil. Euro. Instabilitatea politica din ultima vreme s-a simtit puternic pe zona tranzactiilor, care au incetinit din ce vedem noi. Cel mai mare tichet de tranzactie aflat acum pe piata depaseste 200 mil. Euro