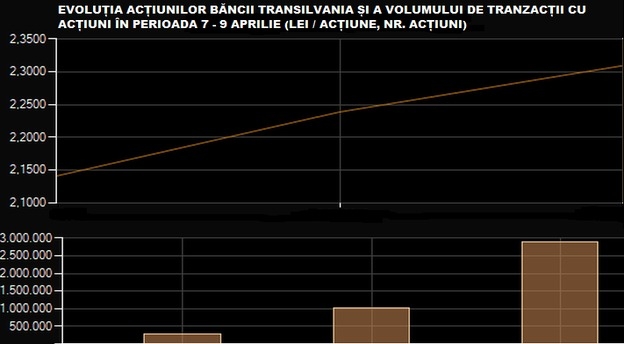

Banca Transilvania, proaspăt cumpărător al Bancpost și Victoriabank, a anunțat, astăzi, că intenționează să ofere investitorilor calificați din spațiul economic european obligațiuni de până la 285 mil. Euro.

Banii sunt necesari băncii pentru “scopuri generale de finanțare a activității“, iar tranzacția are în vedere emiterea de obligațiuni de nivelul 2, negarantate subordonate.

Tranzacția va rearanja structura datoriilor băncii din Cluj – Napoca, care a încheiat recent preluarea Bancpost și a altor două companii de servicii financiare ale grupului elen Eurobank, respectiv achiziția Victoriabank în Republica Moldova.

Obligațiunile sunt oferite la o dobândă formată din dobânda de referință Euribor la șase luni la care se adaugă încă 3,75% pe an.

Perioada în care investitorii vor putea subscrie este 21 – 26 iunie 2018, valoarea nominală a unui titlu este 100.000 euro.

Pragul de succes al tranzacției a fost stabilit la 85% ceea ce înseamnă că banca are nevoie să atragă cel puțin 242 mil. euro pentru a putea finaliza tranzacția.

International Finance Corporation, divizia de investiții din grupul Băncii Mondiale, este considerat un potențial investitor – ancoră în această tranzacție, deși nu există un angajament al instituției financiare sau vreo garanție că va participa la subscriere.

Pentru a putea participa la tranzacție, investitorii trebuie să subscrie minim 1 mil. euro per investitor.

Emisiunea de obligațiuni a Băncii Transilvania este intermediată de către BT Capital Partners, societatea din grupul băncii care se ocupă de mandatele de fuziuni și achiziții, respectiv de tranzacții bursiere precum listări sau vânzări de obligațiuni.

Titlurile oferite de către Banca Transilvania vor avea scadența în 2028 și ar urma să fie listate pe bursa de la București, piață pe care se tranzacționează și acțiunile băncii.

Costul total al tranzacției cu emisiunea de obligațiuni este estimat la 0,925 mil. euro, potrivit datelor disponibile în prospectul de emisiune făcut public.

Emisiunile de obligațiuni listate pe bursă constituie unul dintre canalele frecventate de către bănci pentru a-și finanța operațiunile locale în contextul în care piața bursieră de la București a devenit mai atractivă pentru investitorii locali și străini pe fondul valului de listări de afaceri private și emisiuni de titluri din decembrie 2016 încoace.

Banca Transilvania se află într-o fază accelerată de extindere după achiziția operațiunilor locale ale Eurobank și după intrarea pe piața din Republica Moldova.

Banca Transilvania a finalizat în aprilie preluarea pachetului de 99,15% din Bancpost, respectiv a pachetelor de actiuni deținute la ERB Retail Services IFN si ERB Leasing IFN de către grupul elen Eurobank.

Bancpost a fost cumpărată la 75% din valoarea activului net, pentru aproximativ 178,67 mil. euro. Pentru ERB Retail IFN, BT a plătit 40,42 mil. euro, adică 77% din prețul de piată al actiunilor/valoarea contabilă, iar pentru ERB Leasing IFN prețul de achiziție a fost 6,79 mil. euro ceea ce înseamnă 63% din prețul de piață al acțiunilor/valoarea contabilă. În plus, Banca Transilvania a preluat un împrumut subordonat de 80 mil. euro pentru Bancpost.

Prețul total plătit de Banca Transilvania către Eurobank în tranzacția Florence s-a ridicat astfel la 225,88 mil. euro la care se adaugă rambursarea împrumutului de 80 mil. euro.

Pentru restul de acțiuni Bancpost, Banca Transilvania a lansat o ofertă de achiziție care se încheie pe 29 iunie 2018 la un preț de 0,2848 lei pe acțiune, adică prețul plătit grecilor de la Eurobank pentru preluarea pachetului majoritar de acțiuni.

De asemenea, din aprilie Banca Transilvania deține 42,63% din Victoriabank Chișinău, în timp ce alte 29,56% din acțiunile băncii moldovenești sunt în mâinile BERD – partenerul de achiziție al BT în Republica Moldova. BERD este un acționar – cheie al BT, deținând 8,6% din banca de la Cluj – Napoca, a doua bancă din piața românească după active.

Concomitent cu creșterea taliei prin achiziții, grupul Banca Transilvania și-a continuat politica de vânzare de active neperformante și active care nu fac parte din activitatea sa de bază.

În acest an, BT a vândut un pachet de credite neperformante cu o valoare nominală de aproximativ 124 mil. euro în cadrul așa-numitei tranzacții Arena către norvegienii de la B2 Holding.

De asemenea, grupul financiar Banca Transilvania a vândut în mai pachetul de 100% din acțiuni al BT Operational Leasing către Autonom.

La nivelul pieței bancare în ansamblu, Banca Transilvania a făcut un salt important în cotă de piață prin achiziția Bancpost, în timp ce banca olandeză ING a înregistrat cel mai puternic ritm de creștere organică, ce i-a adus o cotă de circa 3% (comparabil cu cota de piață a Bancpost) în ultimii ani și un loc între primele șase bănci din sistemul bancar local.

Banca Transilvania are o capitalizare bursieră de 10,2 mld. Lei (peste 2,1 mld. Euro)pe bursa de la București. Banca a raportat pentru 2017 un profit net de 1,18 mld. Lei (0,25 mld. Euro) la active totale de 59,3 mld. Lei (circa 13 mld. Euro).

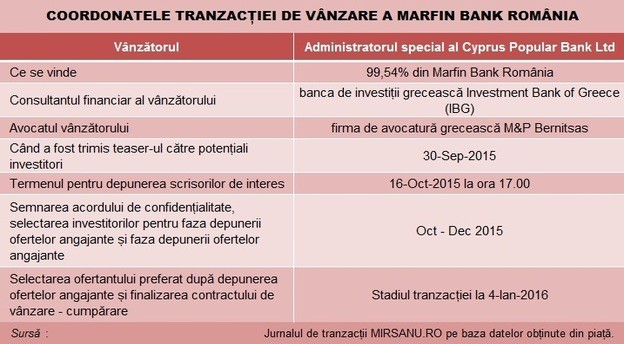

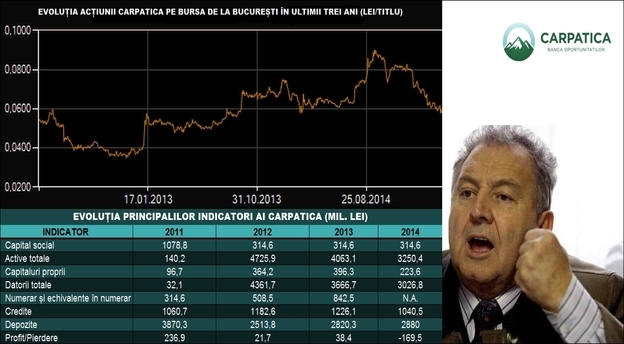

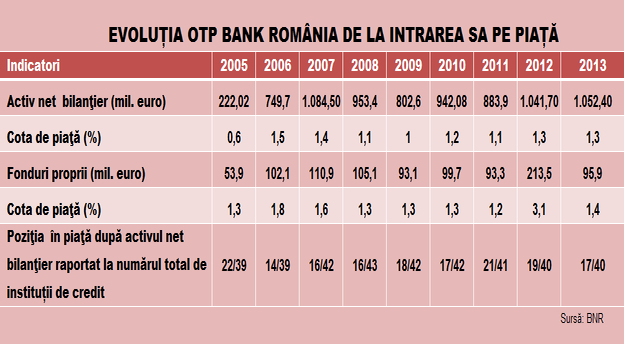

Piața bancară locală trece printr-o fază de consolidare prin fuziuni și achiziții, în ultimul an Axxess Capital preluând Carpatica și formând Patria Bank, fondul american de investiții JC Flowers semnând achiziția Piraeus Bank România, în timp ce achiziția Banca Românească de către OTP a fost respinsă de către BNR. De asemenea, operațiunile locale ale Marfin Bank și Leumi Bank au făcut obiectul unor tranzacții de exit.