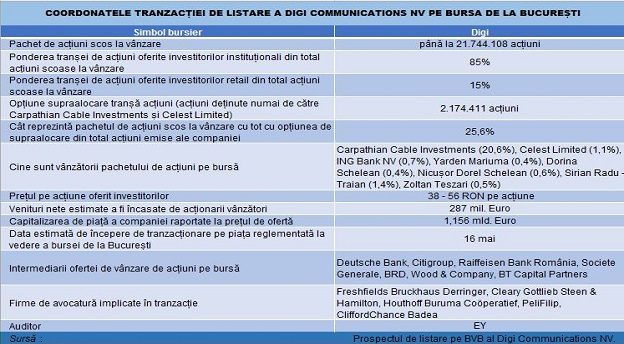

Digi Communications NV, compania – mamă a RCS&RDS, scoate la vânzare pe bursa de la București un pachet de până la 21.744.108 acțiuni, care reprezintă circa 23,27% din capital, potrivit datelor făcute publice în prospectul de listare al companiei.

În cazul în care se va apela la opțiunea de supraalocare, vor fi oferite spre vânzare investitorilor alte 2.174.411 acțiuni, care aparțin Carpathian Cable Investment NV și Celest Limited. Într-un astfel caz, pachetul maxim de acțiuni Digi Communications NV ce va fi vândut va ajunge la circa 25,6% din acțiunile companiei.

Tranzacția este estimată să aducă venituri nete acționarilor vânzători de 287 mil. Euro, iar compania ar ajunge astfel la o capitalizare de piață de 1,156 mld. Euro. Prețul la care vor fi oferite acțiunile Digi se situează între 38 și 56 lei pe acțiune.

Jurnalul de tranzacții MIRSANU.RO a scris, în premieră, pe 13 aprilie 2016 că grupul de comunicații al lui Zoltan Teszari intenționează să vândă pe bursa de la București un pachet în jurul a 25% din acțiuni pentru a permite exitul acționarilor minoritari.

Datele publice indică faptul că acționarii care ies la vânzare pe bursă cu acțiuni Digi Communications NV (fosta Cable Communications Systems NV) sunt Carpathian Cable Investments (20,6%), Celest Limited (1,1%), ING Bank NV (0,7%), Yarden Mariuma (0,4%), Dorina Schelean (0,4%), Nicușor Dorel Schelean (0,6%), Sirian Radu – Traian (1,4%), Zoltan Teszari (0,5%).

La acești parametri, listarea Digi va fi cea mai mare tranzacție de acest tip pentru o companie privată intrată la cota bursei de la București. Acțiunile ar urma să intre la tranzacționare sub simbolul bursier DIGI pe 16 mai pe piața la vedere a Bursei de Valori București.

Atât înainte, cât și după listare, Zoltan Teszari rămâne acționarul majoritar al Digi Communications NV, cu o deținere directă și indirectă totală de 56,93% din companie. Poziția acestuia este protejată ca urmare a unei operațiuni anterioare prin care acțiunile Digi au fost împărțite în două clase – clasa A, cu valoare nominală de 0,1 euro pe acțiune și cu o putere de vot de 10 ori mai mare față de acțiunile de clasa B, oferite la vânzare investitorilor.

Ambele tipuri de acțiuni oferă același drept la dividendele companiei.

Pachetul de acțiuni scos la vânzare este format din două tranșe, una care cuprinde 85% din pachet, oferită investitorilor instituționali, iar restul de 15% către investitorii de retail.

Procesul de bookbuilding se va derula în perioada 27 aprilie – 10 mai.

“Acțiunile Oferite vor fi alocate investitorilor din România și din alte țări, conform deciziei Societății, în urma consultării cu Coordonatorilor Globali Comuni (în numele Intermediarilor), la data de 10 mai 2017 („Data Alocării”). Investitorilor de Retail li se va acorda o alocare garantată de 100% pentru numărul maxim de 267 Acțiuni Oferite per Investitor de Retail, conform principiului „primul sosit, primul servit”, până la un număr total de 534.000 Acțiuni Oferite. Investitorii de Retail au dreptul la: o reducere de 7% din Prețul de Ofertă pentru subscrierile efectuate în mod valabil în primele 5 Zile Lucrătoare ale perioadei Ofertei (i.e., până la și inclusiv 5 mai 2017); și o reducere de 3% din Prețul de Ofertă pentru subscrierile efectuate în mod valabil în cea de-a 6-a Zi Lucrătoare și până la cea de-a 8-a Zi Lucrătoare a Perioadei Ofertei (de la și inclusiv 8 mai 2017, până la și inclusiv 10 mai 2017)”, se arată în prospectul de listare al Digi.

Acționarii vânzători estimează că vor plăti comisioane de intermediere totale, cheltuielile și sumele aferente taxei de timbru sau taxei de timbru rezervate, de aproximativ 41 mil. lei. Tarifele și cheltuielile ce urmează să fie suportate de către Acţionarii Vânzători în legătură cu Admiterea, onorariile profesionale și cheltuielile și costurile pentru imprimarea și distribuirea documentelor sunt estimate să ajungă la aproximativ 16 mil.lei (circa 3,55 mil. Euro).

BERD, cel mai puternic investitor instituțional activ în România, și-a exprimat deja intenția de a investi în acțiunile Digi Communications NV. Pe 26 aprilie, instituția financiară a aprobat participarea sa la achiziția de acțiuni.

“Suma finală a investiției BERD va fi determinată în timpul procesului de bookbuiolding și alocare efectuat în legătură cu Oferta. Societatea și BERD încheie un acord-cadru, care va intra în vigoare în cazul în care Investiția BERD se va realiza, în temeiul căreia Societatea (printre altele) (i) se va obliga să furnizeze BERD un raport anual privind aspectele sociale și de mediu; și (ii) își va asuma alte obligații în materia combaterii mitei și corupției”, scrie în prospectul de listare al acțiunilor făcut public pe 26 aprilie.

Consorțiul de intermediere al tranzacției este format de către băncile de investiții Deutsche Bank și Citigroup, respectiv din Raiffeisen Bank România, Societe Generale/BRD, Wood & Company și BT Capital Partners.

Potrivit contractului de intermediere, intermediarii se obligă să găsească ei cumpărători, sau în cazul în care nu găsesc să cumpere ei înșiși acțiunile Digi Communications oferite la vânzare. Astfel, lui Deutsche Bank și lui Citigroup le revine fiecăruia o cotă de 40% din acțiuni, iar ceilalți patru intermediari răspund fiecare de un pachet de 5% din acțiuni.

Intermediarii vor primi de la acționarii vânzători, un comision total de 26.788.741 lei în ipoteza în care prețul de ofertă și mărimea ofertei sunt maxime și opțiunea de supraalocare nu s-a exercitat. În plus, acționarii vânzători vor putea plăti, după cum vor considera necesar, un comision suplimentar de până la 13.394.371 lei, mai arată ultimele date făcute publice.

Consultanții juridici ai tranzacției sunt firmele de avocatură Freshfields Bruckhaus Derringer, care împreună cu avocații PeliFilip lucrează alături de companie, în timp ce sindicatul de intermediere lucrează cu firmele de avocatură Cleary Gottlieb Steen & Hamilton, Clifford Chance Badea și Houthoff Buruma Cooperatief.

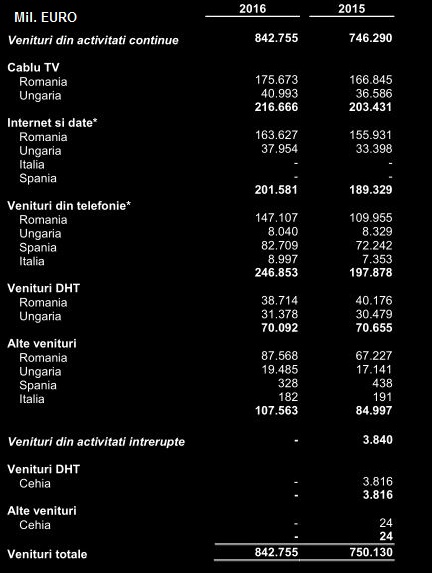

Digi Communications NV deține 96,1% din acțiunile RCS&RDS, compania din grup care acoperă serviciile de internet fix și mobil, telefonie fixă și mobilă, cablu TV de pe teritoriul României. Veniturile RCS & RDS au avut o pondere de 73% din afacerile Digi Communications NV, o altă contribuție semnificativă de circa 16% la venituri având-o piața din Ungaria.

Digi Communications a raportat pentru anul 2016 venituri de 842,8 mil. Euro, EBITDA ajustat de 263,3 mil. Euro și un profit net de 11,8 mil. Euro, conform raportului anual pe 2016.

Afacerile din România au generat în 2016 venituri de 612,7 mil. Euro, adică 72,7% din venituri totale, Ungaria fiind a doua piață cu venituri de 137,9 mil. Euro și o pondere de 16,4%, Spania cu 83 mil. Euro și circa 9,9% din veniturile totale, iar Italia aduce 9,2 mil. Euro grupului, respectiv 1,1% din veniturile totale.

La finele anului trecut, grupul avea 13.400 de angajați.

Auditul companiei a fost realizat de către EY, partenerul responsabil de această operațiune fiind Anamaria Cora.

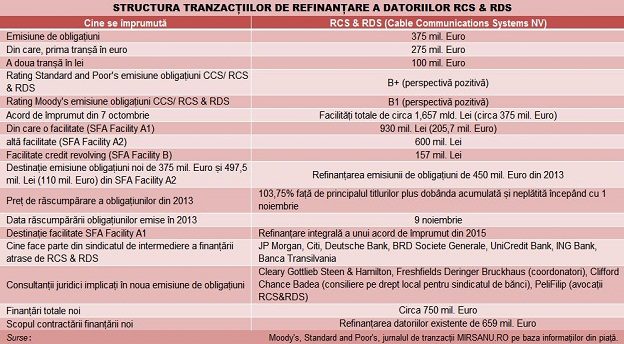

În legătură cu listarea pe bursă, Digi Communications NV, companie înregistrată în Olanda, își propune să mute sediul fiscal în România. Astfel, datorită nealinierii legislației fiscale românești la cea europeană, compania susține că se așteaptă ca emisiunea de obligațiuni de 350 mil. Euro cu maturitate în 2023 să devină subiectul unor taxe pe dobândă, estimările fiind că aproape 3,3 mil. Euro pe an vor fi tratate ca și cheltuieli cu dobânzile.

Anul trecut, compania – mamă a RCS & RDS și-a restructurat datoriile, printr-o emisiune de 350 mil.euro în luna octombrie plasată pe piețele externe la o dobândă de 5% pe an, prin care a fost plătită anticipat vechea emisiune din 2013, de 450 mil. Euro, contractată însă la o dobândă mai mare de 7,5%. Jurnalul de tranzacții MIRSANU.RO a scris în premieră în anul 2016 despre pregătirile RCS & RDS pentru lansarea noii emisiuni de obligațiuni.

Grupul și-a scăzut costurile de îndatorare beneficiind atât de o dobândă mai mică la obligațiunile vândute investitorilor, cât și de dobânzile mai bune oferite de bancheri. RCS & RDS a intrat astfel într-un acord global de împrumut în valoare de 1,687 mld. Lei (circa 375 mil. Euro). Refinanțarea datoriilor vechi ale grupului a avut în vedere reducerea expunerii la euro și mutarea noilor datorii în proporție majoritară către lei, valută în care sunt cele mai mari încasări ale grupului.

Tranzacția de listare a Digi nu aduce bani companiei, ci acționarilor minoritari care fac fie un exit total, fie unul parțial.

Listarea Digi este structurată, dealtfel, în jurul exitului celor mai importanți acționari minoritari, Carpathian Cable Investment și Celest Limited, ale căror acțiuni se află și în pachetul oferit spre vânzare, cât și în opțiunea de supraalocare.

În spatele vehiculului de investiții Carpathian Cable Investment Ltd ultimele date publice indică doi acționari – fondul american de hedging Eton Park care deține o treime din acest vehicul, și deci indirect o cotă de circa 6,8% din Digi Communications NV, celălalt acționar fiind britanicul Wayne Grant Quasha, cu două treimi din acțiunile Carpathian Cable Investment Ltd, și indirect cu circa 13,7% din Digi Communications NV.

Pe 23 martie, Eric Mindich, managerul fondului de hedging Eton Park, a anunțat că fondul va fi lichidat ca urmare a rezultatelor proaste din 2016, când activele fondului au scăzut cu 2 mld. Dolari până la nivelul de 7 mld. Dolari. În perioada de glorie a sa, Eton Park avea în 2011 în administrare active de 14 mld. Dolari, potrivit datelor publicate de către Reuters.

Eric Mindich a mai anunțat că intenționează să returneze circa 40% din banii investitorilor în fond până la finele lunii aprilie.

Afacerea RCS & RDS, care înseamnă miezul Digi Communications NV, a fost pornită în 1992 de către un grup de oameni de afaceri printre care și Zoltan Teszari.

Din 1998 până în 1999, Carpathian Cable Investments S.a.r.l. și afiliații săi au investit aproximativ 10 mil. Dolari în afacere. Ulterior, între 1999 și 2000, Celest Limited și afiliații săi au investit aproximativ 6 mil. dolari. Aceste fonduri au fost utilizate pentru nevoile companiei de dezvoltare pe parcursul perioadei respective. În cazul în care Carpathian Cable Investments își vinde pachetul scos la vânzare, fără exercitarea opțiunii de supraalocare, ar putea încasa în jurul a 54 mil. euro, iar dacă își vor face exitul total prin exercitarea opțiuni de supraalocare, ar putea încasa aproape 60 mil. euro.

Compania s-a dezvoltat printr-o strategie de extindere organică și achiziții de operatori locali, finanțată din resurse ale acționarilor, dar mai ales din credite bancare refinanțate periodic pe baza unui flux de numerar în creștere.

Cei doi acționari au finanțat recent Digi Communications NV sub forma unor împrumuturi care sunt, de fapt, datorii provenite din conversia dividendelor.

La 30 ianuarie 2017, Digi a încheiat două împrumuturi pe termen scurt cu Carpathian Cable Investments S.à.R.L, pentru o sumă principală de 6,6 mil. euro și cu Celest Limited, pentru o sumă de 1,5 mil. Euro, la o rată a dobânzii de 5% pe an, data de rambursare fiind stabilită pentru 30 iunie 2017.

Digi Communications NV avea datorii financiare nete de 759,6 mil. Euro la 31 martie și lichidități de 8,7 mil. Euro.

Pe piața locală, principalii săi competitori sunt Orange, Vodafone, Telekom România și UPC.

La nivel strategic, grupul este concentrat asupra operațiunilor din România și Ungaria, unde marca Digi are notorietate puternică printre consumatori, iar segmentul de extindere a portofoliului de operațiuni de telefonie mobilă este de asemenea în centrul planurilor sale de dezvoltare.

Grupul lui Teszari ajunge la 25 de ani de la înființare la bursă, după ce în noiembrie 2007 renunța la planul de listare a unui pachet de 15% din acțiuni pe bursa din Londra, tranzacție intermediată atunci de către băncile de investiții Morgan Stanley și UBS. Motivul invocat atunci a fost contextul de piață.