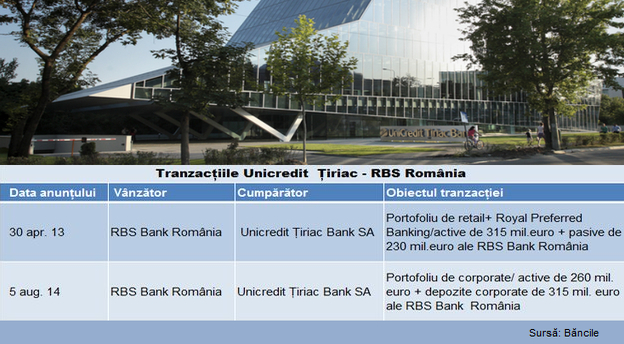

UniCredit Țiriac Bank, a patra bancă după valoarea activelor la finele anului trecut, a anunțat pe 5 august că a semnat un acord pentru preluarea portofoliului de clienți corporativi ai RBS România. Astfel, grupul italian preia în doi pași afacerea locală a băncii britanice RBS Bank, după ce în luna august a anului trecut a finalizat preluarea portofoliului de retail (clienți persoane fizice) și a Royal Preffered Banking, din care fac parte clienții de private banking.

Tranzacția vizează un portofoliu total de active de aproximativ 260 milioane euro si depozite corporate de aproximativ 315 milioane euro. Italienii preiau un portofoliu de clienți RBS România format din peste 500 de companii private de talie medie și mare, locale și internaționale, precum și instituții publice și financiare. De asemenea, UniCredit Țiriac se angajează să transfere și angajații RBS România ”în urma consultărilor cu partenerii sociali”, după cum se precizează în comunicatul comun al celor două bănci.

Achiziția ultimelor active ale RBS Bank România va fi finalizată după obținerea avizului din partea Consiliului Concurenței. Reprezentanții băncii estimează că transferul de active se va încheia în următoarele luni. Cele două părți ale tranzacției, UniCredit Țiriac Bank și banca britanică RBS au precizat că termenii și condițiile financiare ale tranzacției nu vor fi făcute publice.

„Noua achiziție reprezintă încă un pas firesc pentru noi, în condițiile în care UniCredit – unul din liderii pieței financiare europene – are un angajament ferm pentru creștere sustenabilă pe piața românească. După preluarea portofoliului de clienți Retail și Royal Preferred Banking de la RBS România anul trecut, integrarea completă a clienților de Corporate ai aceleiași bănci este o alegere foarte potrivită, ambele instituții financiare având valori comune de excelență în business și în deservirea clienților. Corporate Banking reprezintă o zonă-cheie de activitate pentru noi, prin urmare transferul noilor clienți este perfect compatibil cu strategia noastră pe termen mediu-lung și în același timp contribuie la consolidarea poziției noastre pe piață”, a declarat Răsvan Radu, CEO al UniCredit Țiriac Bank și Country Chairman UniCredit în România.

De cealaltă parte, britanicii reușesc să găsească un cumpărător pentru RBS Bank România după cinci ani de la pornirea acestui proces. România a intrat pe lista RBS de vânzare a operațiunilor în condițiile în care banca britanică a fost salvată de la faliment de către statul englez. Din 2009 până acum, surse de pe piața financiară susțin că britanicii ar fi avut discuții cu mai mulți potențiali cumpărători, printre care germanii de la Deutsche Bank, ungurii de la OTP Bank, respectiv fondul de investiții Ana Cap, dar nu au fost finalizate, mai ales, datorită prețului și a condițiilor privind portofoliul de companii mari impuse de Londra, conștientă că are de vândut un activ valoros.

„Ne bucură că putem anunța acum transferul business-ului nostru Corporate către UniCredit Țiriac Bank. Suntem încrezători că această decizie va aduce multe beneficii și valoare adăugată clienților. Criteriile principale în alegerea partenerului căruia îi transferăm business-ul, clienții și angajații noștri sunt nivelul calitativ al ofertei de produse si servicii, precum și angajamentul acestora față de piața din România. Clienții noștri sunt foarte importanți pentru noi și am vrea să îi asigurăm că UniCredit Țiriac Bank va continua să construiască și să dezvolte relația de încredere pe care am dezvoltat-o împreună. Până la finalizarea transferului, ne menținem angajamentul de a sta la dispoziția fiecărui client cu aceleași servicii de bună calitate cu care i-am obișnuit”, a spus Henk Paardekooper, CEO al RBS România și Hub Executive al RBS în Europa Centrală și de Est.

Prima tranzacție dintre UniCredit Țiriac Bank și RBS Bank România s-a finalizat în luna auagust a anului trecut. La acea dată, italienii au preluat prin intermediul UniCredit Țiriac Bank și a UniCredit Consumer Financing un portofoliu de retail și Royal Preffered Banking, ce totaliza active în valoare de 315 mil. euro și pasive de 230 mil. euro. Ulterior, banca – mamă britanică a radiat fiica sa din România de la Registrul Comerțului și a transferat pe propriul bilanț activele rămase, și anume portofoliul de clienți – companii.

Impactul tranzacției

Achiziția activelor de retail de la RBS Bank România a consolidat poziția UniCredit Țiriac Bank pe poziția a patra în topul celor mai mari bănci locale. La finele anului trecut, banca italienilor avea o cotă de piață de 7,6%, la mustață în fața urmăritoarelor CEC Bank, banca de stat, cu 7,4%, respectiv în fața austriecilor de la Raiffeisen Bank cu 7,3%.

Anul trecut, lupta pentru poziția a patra în sistemul bancar a devenit foarte aprigă, în condițiile în care atât UniCredit, cât și Raiffeisen au cumpărat portofoliile de retail de la bănci dispuse să își reducă expunerea locală sau să se retragă de pe piață, cum a fost cazul britanicilor de la RBS, respectiv a americanilor de la Citibank.

Competiția dintre UniCredit și Raiffeisen pentru creșterea cotei de piață este la noi cote în acest an. Astfel, achiziția portofoliului de active corporate de la RBS România de către UniCredit dă un nou impuls. Dar, reprezentanții Raiffeisen au anunțat în mod repetat prin vocea președintelui Raiffeisen Bank România, olandezul Steven van Groningen, că sunt interesați de achiziții.

Ultimele informații de pe piața financiară indică faptul că austriecii chiar au avut discuții pentru achiziția Millenium Bank România de la banca – mamă portugheză, însă ulterior s-ar fi retras. Portughezii aveau o cotă de piață după active de 0,8% la 31 decembrie 2013, ceea ce ar fi dat Raiffeisen suficient de mult avânt pentru a depăși UniCredit Țiriac în topul local al instituțiilor de credit. Informațiile nu au fost confirmate până acum nici de către oficialii băncii austriece și nici de cei ai băncii portugheze.

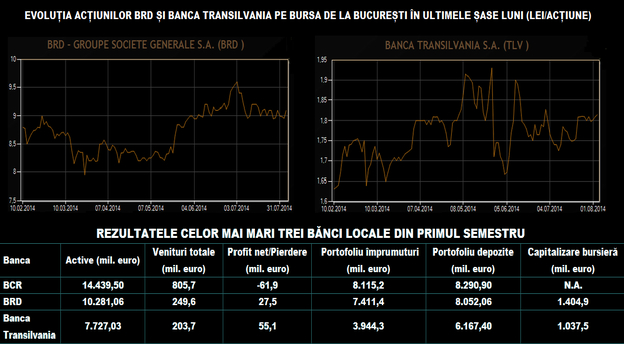

La finele anului trecut, RBS Bank mai deținea o cotă de piață de 0,5%, conform raportului BNR. Dacă luăm în calcul strict cotele de piață cumulate obținute anul trecut după activul net bilanțier rezultă că UniCredit Țiriac Bank ar ajunge la o cotă de piață de minim 8,1%, ceea ce îi asigură în lipsa unei achiziții semnificative din partea Raiffeisen un loc în careul de ași ai pieței, alături de BCR, BRD și Banca Transilvania.

Pentru UniCredit Țiriac Bank, preluarea activelor și depozitelor aferente unui portofoliu de peste 500 de companii ale RBS, înseamnă un atu consistent pe piața finanțărilor corporative unde se înregistrează o concurență puternică cu băncile de talie mare precum BCR, BRD, ING, Banca Transilvania, Raiffeisen sau Alpha Bank.

O bancă olandeză, nedigerată de britanici, ajunsă în brațele italienilor

Povestea RBS Bank România este, în cea mai mare parte, cea a fostei ABN Amro România, bancă înființată de grupul financiar olandez în noiembrie 1995.

Omul care a pornit afacerea ABN Amro pe piața locală este Henk Mulder, bancher olandez cu o experiență de peste trei decenii care acum ocupă poziția de managing director la Rabobank Development, divizia băncii olandeze care se ocupă de finanțarea agriculturii și a industriei alimentare pe piețele din Africa, Asia și America Latină.

Henk Mulder a avut două mandate de CEO în fruntea ABN Amro România, în perioada 1995 – 1998, respectiv 2002 – 2005. Banca s-a dezvoltat puternic și a reușit să devină una dintre băncile de top încă din primul mandat al lui Mulder. Raportul BNR din 1998 indică faptul că ABN Amro ocupa din cele 45 de bănci de pe piață poziția nr. 12 după active, cu o valoare a acestora la 31 decembrie 1998 de 2.331 miliarde de lei vechi și o cotă de 1,8%, adică de aproape patru ori mai mare decât cea actuală. La acea vreme, clasamentul băncilor locale era dominat de mamutul de stat Bancorex, care avea 20% din piață, iar privatizările nu începuseră în sectorul bancar.

În anul următor, vine la conducere un alt olandez, Robert Rekkers, de numele căruia avea să se lege mai târziu și propulsarea Băncii Transilvania în top 3 bănci. La finele lui 1999, ABN Amro își dublase cota de piață într-un an până aproape de 4%, devenind a opta cea mai mare bancă locală. În 2000, banca olandeză continuă ascensiunea până pe locul al cincilea, imediat în spatele conaționalilor de la ING, cu care fac schimb de locuri un an mai târziu intrând astfel între primele patru bănci locale, după BCR, BRD și CEC. Apoi, ABN Amro se oprește la o cotă de piață de peste 5%, iar în anii următori este depășită de Raiffeisen, care își începe ascensiunea către vârful pieței.

Cea mai bună poziție a ABN Amro România pe piață a fost cea ocupată în 2001 sub mandatul lui Rekkers, după care încet – încet a fost depășită de alți competitori. Pe piața bancară începeau să își facă loc grupurile cu puternice interese în regiune. În acest context, OTP intră în 2004 pe piață prin achiziția RoBank, apoi după vânzarea Băncii Țiriac către HVB (Germania), ultima fiind apoi înghițită de către UniCredit (Italia) apare un nou jucător – UniCredit Țiriac Bank.În 2005, Mulder își încheie al doilea mandat de trei ani la șefia ABN Amro România și preia postul de CEO al subsidiarei olandeze din Indonezia, în locul său fiind numit în conformitate cu politica băncii – mamă un alt olandez, Peter Weiss.

În 2006, ABN Amro România ajunsese pe ultima poziție în top 10, însă se bucura de o reputație excelentă pe piața financiară locală, cu un portofoliu deja solid de companii.

Anul 2007 este unul crucial pentru banca din România. La nivel global, într-una din cele mai spectaculoase tranzacții de la acea vreme consorțiul format din RBS (Marea Britanie) – Fortis (Olanda) – Santander (Spania) cumpără într-o tranzacție de peste 70 de miliarde de euro ABN Amro, proprietarul ABN Amro România. La împărțirea listei de operațiuni din întreaga lume, ABN Amro România ajunge pe mâna RBS. La scurtă vreme după tranzacție, în 2008 RBS nu reușește să digere achiziția activelor de la ABN Amro și după declanșarea crizei financiare globale este salvată de la colaps de către statul englez printr-un pachet financiar de urgență. Achiziția activelor ABN Amro de către RBS s-a dovedit a fi o greșeală strategică, însoțită de costuri uriașe suportate în cele din urmă de contribuabilii englezi.

Imediat, urmează și un plan de restructurare a băncii britanice, care este nevoită să vândă mai multe operațiuni preluate de la ABN, inclusiv afacerea din România pentru a face rost de bani. Din 2009, oficial banca este de vânzare și, deși, era profitabilă și avea o structură de active echilibrată între corporate (companii) și retail (persoane fizice), criza financiară și mediul de piață ostil nu atrage cumpărători prea mulți. Printre cei interesați apare gigantul german Deutsche Bank, însă nu se concretizează nici o tranzacție. La nivelul managementului băncii, după Peter Weiss, este instalat de către britanici în octombrie 2009 belgianul Johan Gabriels, actualul CEO al băncii Carpatica.

Acesta este înlocuit din ianuarie 2012 de către Henk Paardekooper, actualul șef al RBS România, în mandatul căruia au loc cele două tranzacții cu UniCredit Țiriac Bank. Anul 2012 reprezintă exercițiul financiar în care banca trece pe pierdere și, în același timp, ultimul bilanț al instituției de credit având în vedere că aceasta a fost dizolvată fără lichidare, după finalizarea transferului de active de retail și Royal Preffered Banking către UniCredit. Mai exact, banca – mamă a fuzionat prin absorbție cu fiica sa din România, trecând activele acesteia din urmă pe propriul său bilanț. CITEŞTE AICI PROFILUL DETALIAT AL RBS BANK ROMÂNIA SA.

Banca fondată de Ion Țiriac, crescută de UniCredit pe piața finanțărilor corporative

Cumpărătorul afacerii RBS Bank România, UniCredit Țiriac Bank este o bancă rezultată în urma mai multor tranzacții care au avut loc în ultimul deceniu pe piața românească.

Originile băncii ajung la anul 1991, când omul de afaceri Ion Țiriac, cunoscut pentru cariera sa de jucător de tenis și pentru experiența sa de afaceri în Occident, ia decizia să-și înființeze propria instituție de credit sub numele de Banca Comercială Ion Țiriac, prima bancă integral privată din România.

În 2000, are loc o tranzacție internațională cu impact direct asupra pieței bancare locale și asupra viitorului Băncii Țiriac. Banca germană HVB preia Bank Austria Creditanstalt, una dintre cele mai puternice bănci din regiunea Europei Centrale și de Est.

În 2001, italienii de la UniCredit intră în România prin achiziția filialei locale a turcilor de la Demirbank, pe care au transformat-o în UniCredit România. În perioada 2002 – 2005, în piața bancară activau UniCredit România, Banca Țiriac și HVB România. În 2002, Banca Țiriac avea o cotă de piață de 2,8%, HVB Bank SA avea 4,1%, iar UniCredit România avea 0,8% din totalul activelor bilanțiere din sistemul bancar local.

În 2005, are loc o tranzacție de proporții la nivel european, când UniCredit preia banca germană HVB. La finele anului 2005, situația nu era schimbată prea mult în ceea ce privește pozițiile ocupate de cele trei bănci. Astfel, HVB Bank România avea o cotă de piață de 4,9%, Banca Țiriac de 2,5%, iar UniCredit de 1,6%, conform datelor BNR.

În 2006, HVB ajunge la un acord cu omul de afaceri Ion Țiriac, care în ultimii ani avusese la ușă și alți cumpărători interesați. Astfel, HVB Bank România fuzionează cu Banca Țiriac, noua bancă numindu-se HVB Țiriac. Ulterior, după integrarea HVB în structurile UniCredit, toate cele trei bănci locale trec sub umbrela actualei UniCredit Țiriac Bank, noua bancă având în primul său de an operare, 2007, o cotă de piață de 5,1%.

Din noua bancă, omul de afaceri deține 45% din acțiuni prin intermediul a două vehicule de investiții, Vesanio Trading înregistrat în Cipru și Rendrum International Investments cu sediul fiscal în Olanda.

Sub comanda italienilor, banca începe să avanseze spre vârful pieței bancare reușind să treacă de rivali precum austriecii de la Raiffeisen sau Volksbank, ultimii nevoiți să își reducă rapid expunerea uriașă pe sectorul creditelor ipotecare. UniCredit Țiriac Bank s-a concentrat în lupta pentru creșterea cotei de piață pe sectorul creditelor acordate companiilor.

Ultimul bilanț disponibil, cel pe 2013, indică o structură a portofoliului de credite axată în proporție de 72% pe finanțările corporative, în timp ce la depozite sectorul companiilor are o pondere de 65%. Ca trend, valorile arată o ușoară reducere a expunerii băncii pe sectorul companiilor, în condițiile în care sectorul companiilor înseamnă peste două treimi din afacerile UniCredit Țiriac Bank. O altă tendinţă care îşi lasă amprenta asupra băncii locale a italienilor este continuarea strategiei de finanţare din piaţa locală prin atragerea de resurse de la clienţi, dar şi prin emisiune de obligaţiuni, în condiţiile în care băncile – mamă au tăiat liniile de finanţare către fiicele lor din România şi alte pieţe externe. Astfel, UniCredit Ţiriac Bank înregistra la finele anului trecut un raport credite/depozite de 101,3% comparativ cu 114,1% la 31 decembrie 2012.

În acest an, banca s-a orientat în activitatea de creditare mai mult spre segmentul de retail (destinat persoanelor fizice), unde ritmul de creştere al portofoliului de împrumuturi a avut un avans mai mare decât cel de pe segmentul IMM-urilor și de aproape cinci ori mai mare faţă de cel înregistrat pe segmentul companiilor mari, potrivit rezultatelor financiare raportate de UniCredit Țiriac Bank până acum.

Pentru acest an, unul dintre obiectivele – cheie ale băncii este să se autofinanţeze din resursele oferite de piaţa locală, în condiţiile unei politici prudente de administrare a riscului, potrivit lui Răsvan Radu, şeful operaţiunilor locale ale UniCredit.

Un alt obiectiv demonstrat de italieni este apetitul pentru noi achiziţii, cu scopul de a-şi întări poziţia în topul pieţei.

Pe piaţa financiară a apărut şi o altă informaţie legată de planurile italienilor în România, care nu a fost până acum nici infirmată, nici confirmată de oficialii băncii. Pe 19 iunie 2014, agenţia de presă Reuters prelua informaţia publicată de ziarul italian Il Messaggero, potrivit căreia banca italiană UniCredit este în curs de a-şi majora participaţia de la 50,5% la 96% prin preluarea pachetului de acţiuni deţinut de Ion Ţiriac, în cadrul unei tranzacţii de 700 milioane de euro, din care o parte ar însemna plăţi de numerar către omul de afaceri. CITEȘTE AICI PROFILUL DETALIAT AL UNICREDIT ȚIRIAC BANK SA.