Piața tranzacțiilor cu portofolii bancare neperformante poate ajunge în acest an la 2 mld. Euro, în condițiile în care acum sunt în derulare vânzări de portofolii ce totalizează 1 mld. Euro, a declarat pentru jurnalul de tranzacții MIRSANU.RO Radu Dumitrescu, directorul departamentului de asistență în tranzacții al Deloitte România.

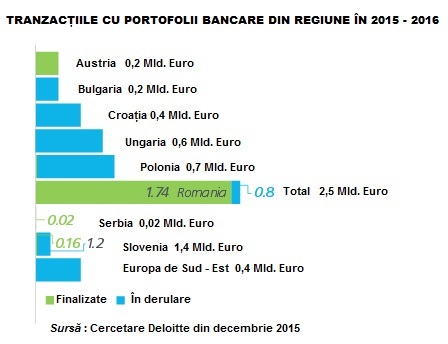

România este cea mai activă piață de vânzare de portofolii bancare din Europa Centrală și de Est, cu tranzacții încheiate și în derulare care totalizează o valoare nominală de 2,5 mld. Euro.

La acest nivel, piața locală are o pondere de 40% la nivelul întregii regiuni, inclusiv Austria, reiese din raportul Deloitte “Deleveraging Europe 2015 – 2016”.

Consultanții Deloitte se așteaptă ca România să rămână activă și în 2016, în timp ce în regiune sunt estimate creșteri ale tranzacțiilor cu portofolii bancare în Slovenia și Croația. Europa a contabilizat tranzacții totale de 104,3 mld. Euro, iar pentru acest an sunt estimate valori de 130 mld. Euro, pe fondul ascensiunii tranzacțiilor cu portofolii performante.

În ciuda acestui tablou optimist, investitorii rămân prudenți față de piețele și băncile care au înregistrat tranzacții eșuate, categorie în care intră, de exemplu, tranzacția Neptun prin care BCR a retras în septembrie de la vânzare un portofoliu neperformant de 2,7 mld. Euro, cea mai mare tranzacție din regiune.

Pentru piața locală, riscul legislativ este unul considerabil pentru impactul asupra nivelului tranzacțiilor.

“Unele proiecte de lege ar putea avea un impact negativ. Piața tranzacțiilor cu portofolii neperfomante poate să fie afectată dacă vor apărea noi schimbări legislative cum sunt puse acum în discuție, conform cărora banca și-ar pierde titlul executoriu al contractului și ar trebui să meargă în instanță pentru a obține executare silită împotriva clientului. Un astfel de efect ar putea veni și dacă va fi impus plafonul pentru firmele de colectare de a nu încasa mai mult de dublul prețului la care a fost vândută creanța”, a declarat pentru jurnalul de tranzacții MIRSANU.RO Andrei Burz – Pînzaru, partener în cadrul Reff & Asociații, firma de avocatură corespondentă a Deloitte. Acesta conduce echipele locale specializate de Finanțe & Bănci și Piețe de Capital din cadrul firmei de avocatură și este lider în rețeaua globală Deloitte Legal pentru sectorul bancar și piețe de capital.

“În principiu, legea dării în plată nu va afecta tranzacțiile cu portofolii de retail pentru că băncile au reposedat activele atașate ca garanție și le vând bulk (grupate în portofolii – n.r.)”, afirmă Radu Dumitrescu.

Riscul legislativ ar putea avea efect asupra activelor scoase la vânzare, dar și asupra destinației investitorilor.

“Schimbările legislative pot pune presiune pe prețurile de vânzare în sensul că investitorii pot folosi un astfel de argument pentru a încerca să obțină un preț mai bun. La celălalt capăt însă, dacă valorificarea portofofiilor devine neatractivă, investitorii se vor muta pe alte piețe. Atunci când investitorii văd un risc politic, aceștia își pot direcționa capitalul către alte jurisdicții pentru că banii nu sunt alocați pentru o anumită țară”, explică Andrei Burz-Pînzaru de la Reff & Asociații.

Ce caută investitorii și de ce pică tranzacțiile

Piața de tranzacționare a portofoliilor bancare începe să se așeze atât la nivelul firmelor de colectare a creanțelor, cât și la nivelul investitorilor.

Studiul Deloitte indică astfel că în 2015 cei mai activi trei investitori din regiune au fost Deutsche Bank, Kredyt Inkaso și Kruk, în oglindă cu cei trei mai activi vânzători BCR, UniCredit Bank și Piraeus Bank. Corespondența dintre acestea s-a tradus tocmai prin perechile de tranzacții încheiate în România la portofoliul Tokyo de 1,2 mld. Euro între Deutsche Bank (alături de APS și International Finance Corporation) și BCR, la portofoliul Triton de 340 mil. Euro tranzacționat între UniCredit și Kredyt Inkaso, respectiv la portofoliul Henri de circa 200 mil. euro, vândut de Piraeus Bank România către Kruk.

„Piața locală începe să se așeze atât sub aspectul investitorilor, a firmelor de colectare de creanțe, cât și a finanțatorilor. S-au conturat cam 3 – 4 jucători mai mari aici. Eu sunt adeptul modelului de piață spaniol. Acolo, băncile au vândut portofolii cu tot cu departamente interne specializate în administrarea respectivelor portofolii și s-au creat din start jucători cu o anumită masă critică pe piața de profil”, explică Radu Dumitrescu de la Deloitte.

O astfel de tranzacție era Neptun, cea prin care BCR a încercat să vândă un portofoliu – gigant de 2,7 mld. Euro alături de care voia să externalizeze și departamentul specializat în administrarea portofoliului de circa 370 de oameni, însă tranzacția a picat în luna septembrie, potrivit datelor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

Unul din motivele pentru care astfel de portofolii nu au reușit să fie vândute, în ciuda faptului că anvergura sa a atras un interes inițial puternic, este diversitatea pachetului respectiv. Până la urmă, vin investitori care sunt interesați de anumite clase de active, și nu de un întreg astfel de portofoliu, explică Radu Dumitrescu.

Interesele diferite ale investitorilor într-o achiziție de portofolii bancare poate modela structuri diferite ale tranzacțiilor locale.

„Nu mă aștept să vedem ca în Polonia o piață secundară pentru astfel de tranzacții, dar cred că sunt investitori interesați să cumpere targetați anumite active dintr-un portofoliu neperformant scos la vânzare”, afirmă Burz – Pînzaru.

Tranzacțiile cu portofolii neperformante care eșuează nu se referă doar la modul de structurare al pachetelor scoase la vânzare, ci și la așteptările de preț diferite dintre vânzător și potențialii cumpărători.

„Investitorii se uită la două aspecte când este vorba de preț. Când își fac evaluarea sunt atenți la ce venituri a generat portofoliul scos la vânzare în ultima perioadă. Și se uită la colateralul atașat portofoliului, adică la calitatea garanțiilor”, afirmă directorul departamentului specializat în asistență pentru tranzacții din Deloitte România.

De asemenea, angajarea răspunderii și pe ce își angajează răspunderea părțile în cadrul documentației contractuale poate avea impact asupra prețului, adaugă șeful echipei de drept bancar din cadrul Reff & Asociații.

Tendințele în tranzacțiile cu portofolii bancare indică o preferință mai mare a investitorilor pentru pachetele de credite corporate cu colateral.

“Dacă în 2013 se vindeau portofolii de retail negarantate, acum se vând, de regulă, pachete de credite corporate garantate. În principiu, portofoliile de retail sunt mai ieftine, iar cele corporate sunt mai scumpe, dar, am avut și cazuri de portofolii retail vândute recent la 19 eurocenți”, explică Radu Dumitrescu.

În tranzacțiile locale cu credite neperformante, investitorii internaționali caută să obțină randamente mai bune, deci prețuri mai mici față de activele vândute în piețele mature din Europa de Vest.

Prețul pe portofoliile cu credite neperformante de consum a variat în România de la 10 eurocenți în 2013 la 11 eurocenți la fiecare 1 euro valoare nominală a creanței în 2014, indică datele Kruk, citate de Deloitte.

Pe segmentul corporate, prețurile pot ajunge până la 20 eurocenți, dacă ne uităm la tranzacțiile încheiate sau la ofertele primite recent de către bănci pe portofolii locale.

“În 2011 – 2012, am vândut un portofoliu retail negarantat la 8 eurocenți, iar clientul nostru cerea 12 eurocenți. Astăzi se vând și la 0,5 eurocenți sau pot să ajungă la 19 eurocenți, cum am arătat deja, în funcție de colateralul atașat. Prețul pentru un portofoliu neperformant depinde de vechimea creditelor din portofoliu”, mai spune reprezentantul Deloitte.

Tranzacțiile cu credite neperformante vs fuziuni și achiziții

Tranzacțiile cu portofolii bancare sunt mai scurte decât tranzacțiile de tip fuziuni și achiziții.

“Din momentul în care s-au agreat termenii financiari ai tranzacției, documentația contractuală, de fapt, durează trei luni până la semnare. Am avut însă, într-o tranzacție, când doar negocierile au durat trei luni în perioada noiembrie 2015 – februarie 2016. Contează cine este cumpărătorul, prețul, cât va negocia pe contract cumpărătorul, cât și alte elemente”, explică Andrei Burz – Pînzaru.

O explicație pentru care tranzacțiile NPL durează mai puțin este și aceea că la NPL, jucătorii din sector își fac evaluarea intern, au departamente specializate și nu mai consumă timp pentru a-și căuta și a-și angaja evaluatori, adaugă Burz – Pînzaru.

Diferențele dintre cele două tipuri de tranzacții vizează și nivelul comisioanelor de succes încasate de către consultanți.

„Procesul de derulare a unei tranzacții NPL (credite neperformante – n.r.) este unul mai mic decât în cazul unui M&A (fuziuni și achiziții – n.r.). În cazul unei tranzacții NPL, se poate ajunge la semnare și într-o săptămână – două. În medie însă, durează 3 până la 4 luni, pot fi și 6 luni. La M&A, tranzacția durează în medie peste 6 luni. Sunt etape precum depunerea ofertelor preliminare (NBO), faci due dilligence, pregătești oferta angajantă. Evaluarea în tranzacțiile de tip M&A este mai lungă decât la cele de NPL. Inclusiv, fee-urile (comisioanele de succes) sunt mai mari pentru consultanții din tranzacții M&A decât în cele de NPL”, susține Radu Dumitrescu.

Bilanțurile Deloitte și Reff & Asociații în tranzacțiile cu portofolii bancare

Deloitte a fost anul trecut printre cei mai activi consultanți la vânzarea de portofolii bancare, alături de PwC și KPMG.

În 2015, Deloitte afirmă că a avut mandat în patru tranzacții de transfer de portofolii nepeformante, din care trei pe partea de vânzare, respectiv una pe partea de cumpărare, potrivit datelor furnizate jurnalului de tranzacții MIRSANU.RO.

Firma de avocatură corespondentă a Deloitte, Reff & Asociații, afirmă că în 2015 a participat la cinci transferuri de portofolii, din care în trei tranzacții NPL a fost de partea vânzătorului, iar în altele două a consiliat vânzătorul la vânzarea de portofolii performante.

De asemenea, firma de avocatură a mai raportat alte trei tranzacții în care a avut mandat de consultant unic (single ticket), din care două au fost pe partea de vânzare, iar în una a lucrat de partea cumpărătorului.

Astfel, Deloitte a contabilizat tranzacții de acest tip încheiate în 2015 în valoare totală de aproape 500 mil. Euro, restul nefiind finalizate anul trecut.

Reff & Asociații a totalizat tranzacții cu portofolii bancare totale de 1 mld. Euro în 2015 și începute în 2014, dar continuate anul trecut.

Firma de avocatură a consiliat Bank of Cyprus în 2014 la tranzacția de vânzare de 95 mil. Euro a participației sale în hotelul de cinci stele JW Marriott și a datoriilor aferente dintr-un împrumut contractat pentru hotel, iar în 2013 a participat la tranzacția Bank of Cyprus cu Marfin Bank prin care au fost transferate active de 82 mil. Euro și depozite de 77 mil. Euro.

Pe segmentul mandatelor aflate în curs, Deloitte a raportat două astfel de tranzacții cu o valoare nominaltă agregată de 650 mil. Euro.

Reff & Asociații are în curs de derulare două tranzacții cu portofolii neperformante, una aproape de finalizare, iar cealaltă în curs. La acestea se adaugă încă un potențial mandat de consultant unic la o altă tranzacție NPL. Valoarea nominală agregată a acestor tranzacții este de circa 500 mil. Euro, conform datelor furnizate jurnalului de tranzacții MIRSANU.RO.

Deloitte mizează pentru tranzacțiile cu portofolii bancare pe o echipă internă de 5 oameni, precizează Radu Dumitrescu, directorul departamentului de asistență în tranzacții al Deloitte România. „Dar putem oricând accesa resurse regionale de încă 10 oameni de la birourile din Europa Centrală și de Est, respectiv Marea Britanie”, spune acesta.

Pe zona echipelor de avocați, în funcție de complexitatea tranzacției, însă nu pe toată durata acesteia, numărul oamenilor Reff & Asociații pe proiect poate varia între 4 și 12 avocați.

Pe lângă echipa de drept bancar, formată din nouă avocați, în unele cazuri este nevoie și de implicarea avocaților specializați în concurență, insolvență și protecția datelor, precizează Andrei Burz-Pînzaru, șeful practicii de profil din cadrul firmei de avocatură.

Reff & Asociații, cu o echipă de aproximativ 50 de oameni,face parte din rețeaua Deloitte Legal din Europa Centrală. Firma de avocatură condusă de Alexandru Reff și Andrei Burz-Pînzaru, se numără printre cele mai active firme ale pieței de profil într-un eșalon din care mai fac parte firme locale precum NNDKP, Țuca Zbârcea & Asociații, PNSA, PeliFilip, Bondoc & Asociații sau operatori internaționali activi prin intermediul RTPR Allen & Overy, Clifford Chance Badea, DLA Piper, Schoenherr, Wolf Theiss sau Cameron McKenna.

Deloitte face parte din grupul celor patru mari firme de consultanță și audit la nivel global, alături de PwC, EY și KPMG. Deloitte are o echipă locală de peste 500 de oameni în consultanță, audit, consultanță fiscal și juridică, care deservește clientele sa din România și Republica Moldova.