Cea mai mare rată de creștere economică pentru o economie din spațiul Uniunii Europene stârnește investitorii străini cu apetit de tranzacții, care ajunși în România se confruntă însă cu o provocare – să găsească proiecte de investiții suficient de mari pentru a-și plasa capitalul, explică Bruno Leroy, partener fondator al firmei de avocatură Leroy și Asociații în cadrul unui interviu acordat jurnalului de tranzacții MIRSANU.RO. CITEȘTE PROFILUL LUI BRUNO LEROY.

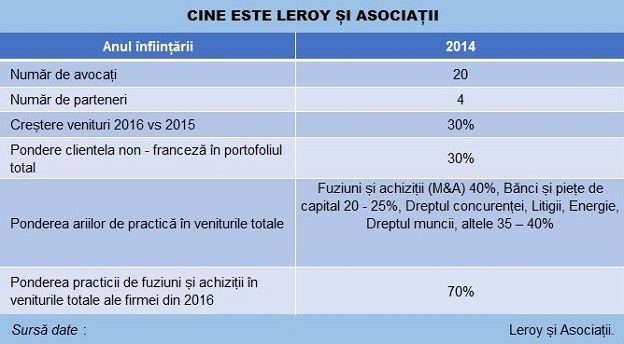

Avocați care au lucrat pentru firma franceză Gide la achiziția Dacia de către Renault, a Asiban de către Groupama, la tranzacția prin care hipermarketurile Real au fost preluate de către Auchan, au pus acum trei ani bazele casei de avocatură Leroy și Asociații, după plecarea Gide din România.

Sub noul nume cu care operează pe piața competitivă a serviciilor de consultanță juridică de afaceri au semnat în ultimii trei ani documentele ofertei publice de preluare a Albalact, achiziții ale Lactalis, Yves Rocher, Expert Petroleum sau exitul parțial al IFC în cadrul listării Medlife pe bursa de la București.

IT-ul, energia, agricultura, băncile și retailul se numără printre țintele de achiziție ale investitorilor strategici și financiari, iar numărul tranzacțiilor este așteptat să crească în partea a doua a anului, afirmă Andreea Toma, partener fondator al Leroy și Asociații, în interviul pentru jurnalul de tranzacții MIRSANU.RO. CITEȘTE PROFILUL ANDREEI TOMA.

În acest context, firma de avocatură are în strategia sa de creștere anumite sectoare în care caută să se dezvolte și să adauge fonduri de investiții portofoliului său de clienți. CITEȘTE AICI PROFILUL LEROY ȘI ASOCIAȚII.

M. Cum arată piața de fuziuni și achiziții în primul semestru al anului? La ce tranzacții au lucrat avocații Leroy și Asociații în prima parte a acestui an?

A.T. Piața de fuziuni și achiziții din România arată creștere în primul semestru din 2017, noi vedem o creștere a numărului de tranzacții comparativ cu aceeași perioadă a anului trecut.

În prima parte a acestui an, am asistat Lactalis la achiziția cu succes a Covalact, unul dintre producătorii de lactate de top din România, ceea ce a întărit poziția de lider a clientului nostru pe piața de lactate. Tranzacția include obținerea autorizației din partea Consiliului Concurenței.

Mai mult, am fost implicați recent în achiziția Supremia de către Solina, acordând consultanță pe aspecte de finanțare ale tranzacției. Clientul nostru a fost Credit Agricole Corporate & Investment Bank, care a fost agent de garantare a tranzacției, în care au fost implicați și alți finanțatori.

De asemenea, ne așteptăm la o creștere a numărului de tranzacții în semestrul al doilea.

M. Echipa Leroy şi Asociații are 19 ani de experiență în mediul local și a reprezentat constant investitori străini, instituționali sau financiari. Care este percepția investitorilor strategici străini și a instituțiilor financiare asupra pieței românești? Care sunt schimbările de percepție față de anii trecuți? Ce este aici diferit față de alte piețe din Europa centrală și de sud – est?

B.L. Percepția lor este una pozitivă având în vedere că cifrele preliminare indică faptul că rata de creștere a economiei României a fost cea mai mare din Uniunea Europeană. România obține din ce în ce mai multă atenție din partea investitorilor strategici. Ariile lor de interes sunt IT, energie, sectorul de sănătate și industria alimentară.

Singura dificultate este să găsească proiecte suficient de mari. De exemplu, cele din IT sunt relativ mici. Ne așteptăm să vedem mișcări semnificative în agricultură.

Pe de altă parte, fondurile de investiții se uită la segmente specifice precum bănci, energie și retail.

M. Ce opinie aveți despre piața tranzacțiilor din România? Care sunt profilul cumpărătorului și al vânzătorului?

B.L. Piața tranzacțiilor din România crește și creștem și noi odată cu ea în ultimii 20 de ani, având în vedere că am fost implicați în fuziuni și achiziții majore și în privatizări de rang înalt.

Am asistat în tranzacții de succes clienți din diferite sectoare: lactate (Lactalis-Albalact și Covalact), cosmetice (Yves Rocher a cumpărat francize locală), energie (Expert Petroleum a preluat Petrofac Solutions & Facilities Support ) și IT (Alten a cumpărat Kepler). Și am lucrat cu IFC la listarea Medlife pe bursa de la București.

Profilul cumpărătorului: Grupuri internaționale mari care își consolidează poziția pe piață, fonduri de investiții.

Profilul vânzătorului: Antreprenori locali care preferă să vândă și să o ia de la capăt.

M. Când ați început să lucrați alături de Lactalis la proiectul achiziției Covalact?

B.L. În septembrie 2016.

M. Dar în dosarul achiziției Albalact?

B.L. Leroy si Asociaţii a început să lucreze la achiziția Albalact de către Lactalis în iulie 2015.

M. Cine a făcut parte din echipa firmei care a lucrat la tranzacție și ce servicii au fost asigurate pentru client?

B.L. Echipa Leroy şi Asociaţii pentru această tranzacție a inclus pe Bruno Leroy, Andreea Toma și Eleonora Udroiu.

Leroy si Asociaţii a asistat Lactalis pe toate aspectele tranzacției și de reglementare a acestei tranzacții, inclusiv redactarea și negocierea documentelor de tranzacție, obținerea avizului antitrust și a autorizațiilor de la Autoritatea de Supraveghere Financiară, precum și asistență în cadrul procedurilor de ofertă voluntară de preluare.

Leroy si Asociaţii a furnizat asistență juridică pentru Lactalis la lansarea unei oferte publice voluntare care viza pachetul de 100% din acțiunile Albalact SA, primind angajamentul ferm al anumitor acționari care dețineau 70,3% din capital din capitalul companiei că vor contribui cu toate acțiunile la această preluare publică.

M. Care sunt caracteristicile specific acestei tranzacții Lactalis – Albalact comparativ cu alte tranzacții de tip fuziuni și achiziții sau tranzacții de pe piețele de capital?

B.L. Această tranzacție este prima ofertă semnificativă de preluare voluntară de pe Bursa de Valori București. Albalact este cel mai mare producător de lactate, iar Lactalis este lider global în industria de lactate.

Această tranzacție a implicat o muncă semnificativă de structurare juridică în condițiile în care lansarea ofertei de preluare este precedată de finalizarea anumitor condiții precedente, cum sunt în particular avizul antitrust și cadrul legal românesc care nu este pe deplin adaptat acestui tip de tranzacție sofisticată.

De asemenea, am asistat Lactalis în faza post-achiziție, mai precis la preluarea acțiunilor deținute de către acționarii minoritar din Albalact.

M. Care a fost calendarul pentru due diligence și care a fost timpul alocat pentru negocieri?

B.L. Calendarul pentru negocieri a fost de 9 luni.

M. Au fost pe masa și alte structuri alternative pentru această tranzacție?

B.L. De la început, Lactalis a urmărit achiziția pachetului de 100% din acțiunile emise de către Albalact, aceasta fiind în consecință structura de tranzacție care a fost urmată consecvent de către Lactalis.

M. Cât au reprezentat din veniturile pe 2016 onorariile și comisioanele încasate de Leroy și Asociații pentru tranzacția Lactalis – Albalact?

B.L. Leroy şi Asociaţii nu face niciun fel de anunț privind veniturile sale anuale sau profitul, acest tip de date fiind considerate confidențiale. Ceea ce putem vedea de când a fost înființată Leroy și Asociaţii în februarie 2014, este că am înregistrat o creștere constantă în conexiune cu piața aflată acum în dezvoltare.

Avem o politică clară de investiții și un plan de creștere pe măsură ce continuăm să recrutăm și să dezvoltăm tinere talente.

M. Care sunt rezultatele așteptate de firmă în 2017? Care este evoluția comparativ cu anul trecut?

B.L. De la înființarea în februarie 2014, Leroy şi Asociaţii a continuat să crească într-un ritm rapid. Ne-am întărit relațiile cu clienții și în același timp am crescut noile noastre afaceri. Echipa noastră de 20 de avocați a fost implicate în unele dintre cele mai mari tranzacții și proiecte naționale și multi-jurisdicționale, și este recunoscută pentru înțelegerea și cunoașterea unică pe care o are în piața juridică românească.

2016 este cel mai bun an al nostru de până acum, pe măsură ce continuăm să creștem, vom continua să consiliem clienți de top și operațiuni de succes. 2016 față de 2015 a înregistrat o creștere de 30% în cifra noastră de afaceri.

Ca rezultat al creșterii continue a firmei, am început 2017 cu anunțarea a doi noi parteneri, Cristina Togan și Eleonora Udroiu – avocați recunoscuți pentru experiența extensivă în Bănci și Finanțe, Drept imobiliar și dreptul concurenței, energie. În același timp, am numit pe Iulia Stănciulescu pe poziția de Managing Associate și șef al practicii noastre de litigii.

M. Care sunt cele mai mari 3 practici din punct de vedere al veniturilor? A fost o schimbare față de anii anteriori din acest punct de vedere?

A.T. Practica de fuziuni și achiziții a fost de aproximativ 70% din veniturile Leroy și Asociații de anul trecut. De regulă, departamentul de fuziuni și achiziții și drept corporativ înseamnă circa 40% din venituri, urmat de Bănci și Piețe de capital cu 20 – 25%, iar dreptul concurenței, litigii, energie, dreptul muncii reprezintă aproape 35 spre 40 de procente.

Sectoarele noastre de top sunt fuziuni și achiziții, concurență, distribuția și protecția consumatorului și energie. Ca o schimbare față de alți ani, ce am observat este că 2016 a fost mai concentrat pe tranzacții decât anii anteriori și am văzut, de asemenea, tranzacții mari pe piața de capital.

M. Leroy și Asociații are o origine franceză datorată moștenirii Gide Loyrette Nouel din România. Care a fost evoluția portofoliului de clienți sub noua marcă, a nivelului tarifelor și a politicii de resurse umane a firmei?

B.L. Am observat o evoluție foarte bună a portofoliului de clienți, precum și a nivelului de tarife.

Ne-am diversificat clientela, care era în special franceză ca rezultat al originii noastre, iar acum consiliem din ce în ce mai multe firme internaționale și grupuri românești.

În același timp, am strâns relațiile cu foștii clienți Gide pe care continuăm să îi asistăm în operațiuni de succes. Politica noastră de resurse umane a rămas aceeași, să creștem talente din interior. Credem în dezvoltarea constantă a echipei noastre și investim în oamenii noștri.

M. Care este ponderea clientelei non-franceze în afacerile Leroy și Asociații? Care este evoluția în această privință?

B.L. Ponderea companiilor non-franceze este de aproximativ 30% în veniturile noastre anuale. Avem în portofoliu companii austriece, americane, britanice, germane, italiene, spaniole și românești, precum și alți investitori străini.

M. Până acum, Leroy și Asociații au fost implicați în tranzacții mari care au avut loc în ultimii 20 de ani. Strategia de creștere a firmei este construită în jurul câștigării mandatelor mari de tranzacții?

A.T. Focusul nostru atunci când discutăm despre strategia de creștere a firmei este să adăugăm fonduri private de investiții în portofoliul nostru de clienți. Mai mult, dedicăm resurse către câștigarea de clienți noi în domenii precum energie, dreptul concurenței și tehnologie.

Strategia de creștere a companiei nu este neapărat construită în jurul câștigării mandatelor de tranzacții mari, pentru creșterea noastră este important să avem o abordare inovativă a nevoilor specifice ale clienților.

M. Pe piața avocaturii din România activează jucători cu profil diferit, de exemplu avem firme independente, avem case de avocatură de talie regională, firme globale sau firme de tip boutique. Care profil credeți că se potrivește Leroy și Asociații?

A.T. Inovația este în ADN – ul nostru, noi ne vedem ca o firmă de tip boutique care asigură consultanță în tranzacții de calibru mare.