Afacerea de telefonie mobilă a OTE din România ar putea fi evaluată în jurul a 400 mil. Euro, potrivit unui raport al analiștilor UniCredit din 7 februarie, care analizează impactul pe care l-ar avea o eventuală achiziție a acestui portofoliu de către RCS & RDS.

“Presupunem că afacerea de mobil (a OTE din România – n.r.) ar putea fi vândută pentru circa 400 mil. Euro, bazată pe o valoare de întreprindere cu un multiplu de 5 x EBITDA. Prin comparație, OTE se tranzacționează în prezent la un multiplu de circa 4,2 x EBITDA și deci nu credem că multiplul pentru afacerea de telefonie mobile din România ar fi mai mare de 5x EBITDA“, notează raportul de cercetare UniCredit realizat în urmă cu două săptămâni.

Evaluarea ia în calcul un nivel al EBITDA de 81 mil. Euro, în scădere față de un vârf de 119 – 120 mil. Euro în perioada 2012 – 2013.

Raportul UniCredit pleacă de la informațiile potrivit cărora RCS & RDS ar fi interesată de portofoliul de telefonie mobilă a OTE, respectiv Deutsche Telekom (principalul acționar al OTE cu 40% din acțiuni) din România, iar Orange de linia de afaceri de telefonie fixă, informații publicate în premieră și în exclusivitate de către jurnalul de tranzacții MIRSANU.RO pe 1 februarie, care mai scria că o eventuală vânzare a activelor locale Telekom din România ar putea depăși 1 mld. Euro în funcție de cum va fi structurată o astfel de tranzacție. Reprezentanții părților implicate nu au făcut până acum comentarii pe marginea acestor negocieri.

“Credem că aceste zvonuri nu pot fi complet de neluat în seamă (discounted – eng) pentru că RCS & RDS a declarat că intenționează să investească masiv în rețeaua sa de telefonie mobilă în viitorul apropiat înainte ca acordul său de roaming cu Vodafone să expire în aprilie 2017. Rețeaua de telefonie fixă a OTE (fostul Romtelecom – n.r.) ar avea mai puține sinergii cu rețeaua de cablu a RCS & RDS și deci nu credem că RCS & RDS ar fi interesată să cumpere laolaltă fix și mobil“, apreciază analiștii UniCredit.

Achiziția afacerii de telefonie mobilă a OTE de către RCS & RDS ar avea câteva aspecte pozitive pentru compania controlată de către Zoltan Teszari, se arată în raportul citat.

O astfel de mișcare ar duce la reducerea intensității concurenței în România prin eliminarea unui competitor major, ar da, de asemenea, acces RCS & RDS la o rețea de telefonie mobilă mai largă și către mai mulți clienți și ar ajuta extinderea ofertei RCS & RDS către clientela sa de afaceri (clienții – companii).

Totuși, gradul de îndatorare actual de 2,7 x EBITDA al RCS & RDS ar crește în jurul a 3,3 x EBITDA, excluzând alte potențiale sinergii, ceea ce ar putea determina agențiile de rating Moody’s și S&P să-și revizuiască perspectiva pozitivă asupra companiei. Totuși, analiștii UniCredit nu cred că aceasta ar conduce la o înrăutățire a ratingului companiei sau la o perspectivă negativă.

“În acest moment, considerăm că zvonurile privind o potențială vânzare a afacerii OTE din România sunt destul de vagi. În ciuda unei performanțe mai slabe în afara Greciei, nu suntem siguri că OTE ar vrea să vândă afacerea și nu vedem o presiune clară asupra companiei de a face asta. De asemenea, nu este sigur că RCS & RDS ar vrea să cumpere afacerea dacă aceasta ar fi disponibilă din moment ce RCS & RDS a exprimat anterior un plan clar de a investi în rețeaua sa actuală ceea ce nu ar pune o sarcină semnificativă asupra profilului său de îndatorare”, explică analiștii UniCredit.

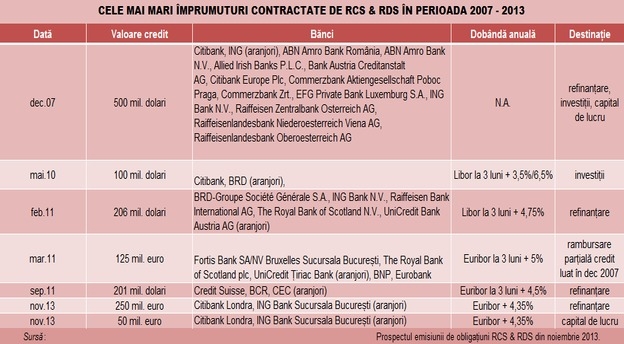

RCS & RDS, lider pe piața de cablu TV, tocmai a încheiat în toamnă o refinanțare a datoriei sale, printr-o emisiune de 350 mil. Euro în obligațiuni emise în euro de compania – mamă din Olanda la o dobândă de 5% pe an și a contractat un credit sindicalizat în lei cu o valoare totală de 375 mil. Euro. Ultimele informații financiare făcute publice indică faptul că RCS & RDS are o marjă EBITDA de circa 32%.

Deutsche Telekom prin intermediul grupului elen OTE concurează pe piața de telecomunicații din România cu grupul francez Orange, cu compania britanică Vodafone și cu grupul RCS & RDS, controlat de omul de afaceri Zoltan Teszari.

Ultimul raport financiar al Deutsche Telekom indică venituri totale din România de 718 mil. Euro în primele nouă luni ale anului trecut într-un declin ușor și un nivel al EBITDA (câştigurile înaintea plății dobânzilor, taxelor, a deprecierii şi a amortizărilor) de 129 mil. Euro, în scădere cu 15% față de perioada similară a anului anterior. Per ansamblu, marja EBITDA a Telekom Romania este în jurul a 20%, fiind deci sub marjele concurenților săi direcți Orange, Vodafone și RCS & RDS.

La nivel local, grupul german a instalat de la 1 ianuarie 2016 un nou șef la comanda operațiunilor Telekom România, Miroslav Majoros, care l-a înlocuit pe germanul Nikolai Beckers, pentru a redresa rezultatele financiare. Pe acest fundal, au început tatonările cu potențiali cumpărători pentru cele două mari afaceri locale, care se află în poziții diferite.

Astfel, Telekom Romania Communications este compania care a luat naștere pe scheletul fostului Romtelecom, lider în telefonie fixă. Telekom Romania Communications a raportat pentru primele nouă luni din 2016 venituri de 435,7 milioane de euro, în scădere cu 1,6% faţă de aceeaşi perioadă a anului anterior, iar Pro Forma EBITDA a scăzut în ultimul an cu 21,3% ajungând la 65,2 mil. Euro.

Compania este deținută în proporție de 54% de către grupul elen de comunicații OTE, iar un pachet de 45,99% aparține statului român. Telekom Romania Communications avea la 31 decembrie 2015 cash în mână și bani plasați în depozite bancare de peste 1,5 mld. Lei (circa 340 mil. Euro), potrivit ultimului raport anual al companiei.

Telekom Romania Communications deține și un pachet de 30% din Telekom Romania Mobile Communications, operatorul de telefonie mobilă, restul participației fiind în portofoliul OTE.

Din portofoliul de telefonie mobilă al OTE din România face parte și Telemobil, compania care opera fosta rețea Zapp. De asemenea, OTE are în portofoliul local lanțul de magazine GSM Germanos, precum și alte active.