- 32 de tranzacții, din care 2 fuziuni și 30 de achiziții

- 35 de companii implicate în tranzacții

- 1 tranzacție în medie la fiecare 6 zile

- 19 sectoare economice, cele mai dinamice fiind imobiliarele și sectorul IT & Tehnologie cu aproximativ o treime din numărul de tranzacții

- Capitalul străin este motorul fuziunilor și achizițiilor și domină piața la ambele capete, atât la vânzare, cât și la cumpărare

- În afara multinaționalelor, pe partea de vânzare, antreprenorii locali au fost cei mai activi

- Pe partea de cumpărare, interes tot mai mare al fondurilor de investiții

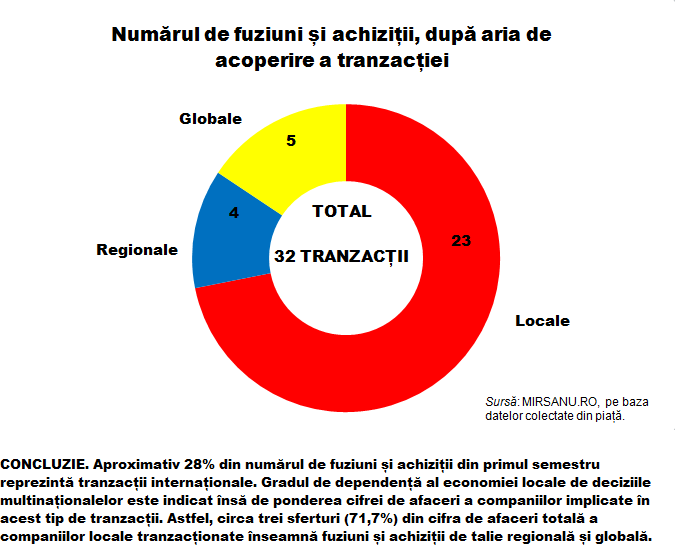

- Tranzacțiile locale, de două ori mai multe decât cele internaționale

- Tranzacțiile internaționale au cel mai puternic impact în economie, cu o pondere de trei sferturi din cifra de afaceri a companiilor implicate în fuziuni și achiziții

- Cifra de afaceri totală a companiilor implicate în fuziuni și achiziții 1,279 miliarde de euro în 2013

- Profitul net cumulat al companiilor implicate în fuziuni și achiziții 28,2 milioane de euro în 2013

- Numărul de angajați ai companiilor implicate în fuziuni și achiziții 10.292, din care 8.047 de angajați lucrează în firme care și-au schimbat sau sunt în curs să își schimbe proprietarul

- În afara Bucureștiului și a județului Ilfov care cumulează împreună 22 din 35 de companii tranzacționate, Muntenia este cel mai activ teritoriu al pieței de profil, urmată de Moldova și Transilvania

Piața de fuziuni și achiziții din România a înregistrat în primul semestru al anului un număr de aproximativ 32 de tranzacții, ceea ce înseamnă în medie o tranzacție la fiecare șase zile, potrivit datelor colectate și analizate de jurnalul de tranzacții MIRSANU.RO.

În total, 19 sectoare economice au intrat pe radarul cumpărătorilor de acțiuni în companii românești, cele mai active fiind imobiliarele, industria de IT & Tehnologie, agricultura și materialele de construcții, care au cumulat jumătate din numărul tranzacțiilor în perioada analizată. Capitalul străin este motorul tranzacțiilor, fiind net mai activ atât la cumpărare, cât și pe partea de vânzare.

Cea mai activă lună de la începutul acestui an pe piața de profil a fost luna februarie, când au fost anunțate un sfert din numărul total de tranzacții.

Investitorii strategici domină atât pe partea de cumpărare, cât și pe cea de vânzare piața de profil. Ca trend se observă că fondurile de investiții s-au remarcat prin achiziții, confirmând astfel evoluția de anul trecut, când de asemenea, au făcut mai multe investiții decât exit-uri (vânzări de acțiuni în companii). Antreprenorii locali s-au aflat cel mai des în postura de vânzător.

Ca un paradox, tranzacțiile locale au fost de două ori mai multe comparativ cu numărul celor internaționale, în care au fost transferate active românești, însă impactul cel mai puternic vine din partea fuziunilor și achizițiilor încheiate între companiile străine.

Astfel, aproximativ 72% din cifra de afaceri cumulată a companiilor românești implicate în tranzacții în primele șase luni ale anului sunt efectul tranzacțiilor parafate în afara granițelor, ceea ce arată și strânsa dependență a economiei locale de mișcările multinaționalelor.

Sursă tabel: Companiile, pe baza bilanțurilor pe 2013 depuse la Ministerul de Finanțe

Notă tabel: Rezultatele financiare au fost calculate la cursul mediu de schimb pe 2013 de 4,419 RON la euro. La VB Leasing România, a fost luat în calcul indicatorul venituri totale în conformitate cu bilanțul public al companiei pe 2013. Analiza ia în calcul informațiile publicate și confirmate până la 1 iulie 2014.

Cifra de afaceri totală a celor 35 de companii implicate în fuziuni și achiziții este de 1,279,5 miliarde de euro, în condițiile în care au fost luate în calcul bilanțurile publicate pentru anul 2013.

Profitul net cumulat al acestor companii este de 28,2 milioane de euro, potrivit acelorași bilanțuri analizate. Rezultatul global este puternic susținut de performanța producătorului de medicamente Terapia din Cluj, care a raportat anul trecut un câștig net de 24,7 milioane de euro.

Din cei 10.292 de angajați ai companiilor implicate în fuziuni și achiziții, 80% dintre ei lucrează în companii care și-au schimbat sau sunt în curs de a-și schimba proprietarii.

Piața imobiliară și sectorul tehnologic au acumulat împreună o treime din fuziunile și achizițiile anunțate în prima jumătate a anului. Grecul Ioannis Papalekas, unul dintre cei mai activi investitori în industria imobiliară, a făcut prin intermediul fondului de investiții specializat Globalworth mai multe achiziții de imobile și terenuri, din rândul cărora se distinge achiziția a 50% din turnul de birouri Tower Center International din Piața Victoriei, respectiv clădirile de birouri BOB și BOC din nordul Capitalei, pe care le-a răscumpărat de la RREEF, divizie imobiliară a grupului financiar german Deutsche Bank.

Un alt investitor imobiliar de calibru, omul de afaceri Gheorghe Iaciu a preluat centrul comercial Moldova Mall din Iași de la fondul de investiții Equest Balkan Properties.

Pe segmentul de IT & Tehnologie, cel mai activ fond de investiții din ultimul an de pe piață, administrat de Axxess Capital, a anunțat preluarea a 65% din Star Storage. Alți cumpărători pe acest segment au fost anul acesta grupul UTI, Hootsuite, directorii producătorului de softuri Siveco, respectiv Deutsche Telekom, care a preluat GTS Telecom.

De asemenea, investitorii au marcat achiziții de companii și în agricultură, respectiv materiale de construcții, două domenii cotate cu un potențial de creștere important în anii următori. Considerat unul dintre cele mai promițătoare sectoare pentru piața de fuziuni și achiziții, sectorul bancar a lipsit din peisajul tranzacțiilor, cu toate că atrage constant atenția investitorilor strategici, fonduri de investiții, chiar și antreprenori.

În perioada 1 ianuarie – 30 iunie, au fost contabilizate 28 de achiziții și două fuziuni, una la nivel global, cealaltă la nivel local. Pe lista de achiziții se află și două tranzacții în care s-a vândut o participație minoritară – răscumpărarea pachetului de acțiuni din Siveco deținut de fondurile de investiții Intel Capital și Polish Enterprise Fund de către managementul companiei, respectiv preluarea unui pachet de 35% din afacerea de vânzări de flori pe internet FloriDelux de către Mediafax Group și banca de investiții BAC Investment Banking.

De asemenea, un alt pachet minoritar de acțiuni a fost tranzacționat de către fondul polonez de investiții Resource Partners în cadrul lanțului de centre de fitness World Class România, însă acesta a fost pasul final în tranzacția prin care investitorul cu capital de risc a preluat integral afacerea. Pe 4 martie, fondul polonez anunța achiziția unui pachet de 71% din afacerea de fitness, în care au fost preluate active în România, Polonia și Serbia.

De remarcat aici, că fuziunea globală între giganții industriei cimentului – Lafarge (Franța) și Holcim (Elveția) – lasă urme adânci și pe piața locală. Dincolo de efectul combinării operațiunilor, cele două companii vor trebui să decidă ce active vor scoate la vânzare pentru a putea obține avizul Consiliului Concurenței pentru fuziunea la nivel local. De aici și efectul generator al unei noi tranzacții necesare pentru aprobarea fuziunii. Piața cimentului din România este împărțită de către Lafarge, Holcim și Carpatcement, subsidiara locală a grupului german HeidelbergCement, toți având cote de piață aproape egale.

O altă fuziune este cea de pe piața publicitară dintre Friends Advertising șiTBWA București, parte din rețeaua internațională TBWA Worldwide, unul din primele 10 locuri la nivel global în industria de profil.

Volumul de activitate a avut un puternic vârf la începutul anului, marcat în luna februarie când au fost anunțate opt fuziuni și achiziții din totalul de 32, înregistrate în primul semestru. De atunci, numărul tranzacțiilor anunțate nu a mai coborât sub cinci, ceea ce indică o activitate constantă a pieței de profil.

În februarie s-a consumat una dintre tranzacțiile – surpriză ale anului, în urma căreia activele fostului lider al pieței de bricolaj, Praktiker România, au fost preluate de către omul de afaceri de origine turcă Omer Susli. Piața de bricolaj și-a schimbat fața în ultima vreme, după vânzarea afacerii locale a Bricostore către Kingfisher și după informațiile care au apărut pe piață în prima jumătate a anului potrivit cărora și lanțul Baumax intenționează să se retragă.

Tot luna februarie a însemnat trei tranzacții în sectorul imobiliar din cele cinci înregistrate în prima jumătate a anului.

Din punct de vedere al ariei de acoperire, fuziunile și achizițiile locale au dominat peisajul ca număr, în timp ce tranzacțiile internaționale au un ecou puternic direct în economie. Astfel, majoritatea celor 23 de tranzacții locale anunțate se învârt în jurul unor companii cu rezultate modeste.

De cealaltă parte, mișcări precum vânzarea afacerilor Eni (Italia) din România, Ungaria sau Cehia au impact direct asupra unor afaceri de peste 100 de milioane de euro la nivel local și reconfigurează inclusiv cotele de piață în sectorul benzinăriilor, unde Mol înregistrează un avans considerabil prin preluarea stațiilor Agip până la 189 de stații.

Alte exemple în acest sens sunt preluarea indirectă a producătorului de medicamente Terapia din Cluj Napoca aflate în portofoliul Ranbaxy de către un rival indian, Sun Pharmaceutical.

În postura de cumpărător domină multinaționalele și fondurile de investiții. Mișcările prin care unii jucători își redesenează harta operațiunilor pe piețele emergente din regiune au fost cât se poate de vizibile. Trei sferturi din fuziunile și achizițiile anunțate în intervalul ianuarie – iunie au avut pe partea de cumpărare fie un fond de investiții, fie un investitor strategic internațional.

Din nou s-a remarcat comportamentul tipic al fondurilor de investiții, care acționează odată intrate într-un sector economic pentru crearea unei platforme de investiții prin intermediul unei companii achiziționate. Astfel, compania de curierat Cargus, controlată de fondul de investiții Abris Capital Partners, a preluat unul dintre rivali – Urgent Curier. De asemenea, grupul Somaco, în spatele căruia se află fondul de investiții suedez Oresa Ventures, a achiziționat compania Europrefabricate, extinzându-și astfel portofoliul de firme pe care îl are în sectorul materialelor de construcții.

În afara reorganizării operațiunilor din această parte a Europei de către mai multe multinaționale, iese în evidență aici prezența puternică la vânzare a antreprenorilor. Unii dintre ei caută capital pentru dezvoltare, alții își vând afacerile pentru a încerca să își recupereze investițiile după ce ani de zile au încercat să țină piept companiilor străine într-un climat de piață dificil, marcat de scăderea drastică a consumului.

Astfel, o treime din fuziunile și achizițiile înregistrate în această perioadă marchează vânzări de companii făcute de antreprenori. Din rândul oamenilor de afaceri români care au vândut în această perioadă se numără Cătălin Păunescu, Liviu Gosa (acționarii Star Storage), sau Mircea Solomon (fondator al afacerii Emon Electric).

Capitalul străin, care deja deține controlul mai multor sectoare strategice din economie, a înregistrat un nou avans în fața capitalului românesc în peisajul local de fuziuni și achiziții.

Astfel, străinii au dominat atât pe partea de cumpărare, cât și pe cea de vânzare a afacerilor locale. De cealaltă parte, românii s-au aflat mai mult în tabăra vânzătorilor, postură în care au făcut de aproape două ori mai multe tranzacții decât în postura de cumpărător.

În ceea ce privește profilul, străinii au folosit toate armele pe piața de fuziuni și achiziții, derulând tranzacții atât prin intermediul unor investitori strategici, fonduri de investiții, cât și pe palierul investitorilor individuali.

După sediul social al companiei vândute, sudul României este teritoriul cel mai efervescent pentru fuziuni și achiziții. Astfel, dacă scoatem din ecuație Bucureștiul și județul Ilfov, unde își au sediul central aproape două treimi din totalul companiilor vândute, mai exact 22 de companii, observăm că pe regiuni istorice Muntenia este teritoriul cel mai activ, urmat de Moldova și Transilvania, fiecare din ultimele două cu câte trei tranzacții, diferind însă numărul companiilor tranzacționate în perioada analizată.

Pe domenii, în Transilvania s-au consemnat tranzacții în sectorul de medicamente, tehnologie și materiale de construcții, în timp ce în Moldova s-au înregistrat tranzacții în imobiliare, accesorii auto și agricultură. Muntenia a avut parte de tranzacții în agricultură, materiale de construcții, servicii, comerț, sectorul distribuției de automate de cafea, respectiv piața de servicii și echipamente destinate pieței de energie.

DISCLAIMER. ULTIMA ACTUALIZARE A DATELOR UTILIZATE ESTE LA 30.09.2014. MIRSANU.RO ÎȘI REZERVĂ DREPTUL DE A ACTUALIZA CONSTANT BAZA DE DATE ȘI STATISTICILE AFERENTE DIN RESPECT PENTRU CITITORII SĂI ȘI PENTRU O INFORMARE CORECTĂ A OPINIEI PUBLICE.