Producatorul de echipamente electrice Electro – Alfa International si-a anuntat pe 16 ianuarie 2026 intentia de IPO pe piata reglementata a bursei de la Bucuresti, in cadrul unei tranzactii structurate sub forma unei majorari de capital ce ar urma sa plaseze circa 35% din actiunile firmei catre investitorii de pe piata de capital, conform informatiilor disponibile pentru jurnalul de tranzactii MIRSANU.RO.

Compania dispune de un actionariat integral romanesc, in contextul in care Gheorghe Ciubotaru detine o participatie de 80%, iar Electro – Alfa Management SRL o participatie de 20%, potrivit informatiilor facute publice.

Tranzactia este intermediate de catre casa de brokeraj Swiss Capital si bancherii de la UniCredit Bank SA.

“Listarea Electro – Alfa International marcheaza o noua etapa in evolutia companiei si confirma maturitatea modelului nostru de afaceri. Am construit in peste trei decenii o companie romaneasca puternica, cu capabilitati integrate si o expertiza recunoscuta in infrastructura energetica. Listarea la Bursa de Valori Bucuresti ne va permite sa acceleram investitiile, sa ne consolidam prezenta pe pietele externe si sa continuam dezvoltarea sustenabila, in beneficiul clientilor, angajatilor si viitorilor nostril investitori”, a declarat Gheorghe Ciubotaru, fondator si presedinte al Consiliului de Administratie al Electro – Alfa International.

Oferta de actiuni a companiei in cadrul tranzactiei IPO vizeaza vanzarea pana la 65.990.507 actiuni nou emise catre investitori institutionali si investitori de retail.

Electro-Alfa International isi propune sa utilizeze fondurile nete obtinute in cadrul ofertei publice de actiuni pentru sustinerea cresterii prin achizitii strategice, dezvoltarea de capacitati interne, investitii in producerea si stocarea de energie, inovare, precum si pentru extinderea pe piete externe si cresterea capitalului de lucru necesar participarii la proiecte majore, in functie de oportunitati si de conditiile de piata.

Electro-Alfa International este unul dintre primii trei producatori de echipamente electrice din Romania, cu o cota de piata estimata de 32,49% in 2024, potrivit unui studiu de piata realizat de catre consultantii EY la solicitarea companiei.

Firma antreprenoriala are o experienta de peste 34 de ani in dezvoltarea de solutii pentru infrastructura energetica si industriala. Compania opereaza un model integrat „one-stop-shop”, de la proiectare si productie la instalare, punere in functiune si mentenanta, acoperind intregul lant de valoare in domeniul echipamentelor electrice de joasa si medie tensiune, precum si in proiecte EPC (inginerie, achizitie si constructie) complexe. Societatea dispune de patru unitati de productie moderne in Botosani, cu o suprafata de peste 25.000 mp, si a dezvoltat un portofoliu solid de proiecte in energie, infrastructura si industrie, inclusiv prin parteneriate internationale.

Pentru sfarsitul anului financiar 2025, Electro-Alfa International estimeaza venituri de peste 800 mil. RON, EBITDA de peste 100 mil. RON si un profit brut de aproximativ 100 mil. RON, in conditiile in care rezultatele financiare prezentate reprezinta informatii financiare estimate, neauditate si nerevizuite, sustin reprezentantii companiei;.

Electro-Alfa International a inregistrat in 2024 venituri de 648,4 mil. RON, fata de 435,8 mil. RON in 2023, respectiv 259,2 mil. RON in 2022, ceea ce corespunde unei rate de crestere anuala compusa de aproximativ 58,2% in perioada 2022–2024. Profitul net in 2024 a fost de 57,4 mil. RON, in crestere fata de anii anteriori – 37,8 mil. RON in 2023 si 20 mil. RON in 2022, in timp ce EBITDA a crescut la 76,7 mil. RON in anul 2024, comparativ cu 51,6 mil. RON in 2023 (reprezentand o crestere de 48,7%), respectiv 31,4 mil. RON in anul 2022, evolutie sustinuta atat de cresterea volumelor pe segmentul de productie de echipamente electrice, cat si de extinderea activitatii de servicii EPC, inclusiv pe pietele externe.

Activitatea grupului Electro-Alfa International este structurata pe trei segmente principale de afaceri – productia de echipamente electrice de joasa si medie tensiune (celule medie tensiune, posturi de transformare compacte, tablouri joasa tensiune, sheltere metalice si EHouse), servicii EPC pentru proiecte energetice si de infrastructura – de la retele electrice si statii de transformare pana la instalatii pentru infrastructura rutiera, feroviara si proiecte civile/industriale, respectiv servicii IT, activitate desfasurata prin filiala Alfa Factory Software S.R.L., orientata catre dezvoltarea de software la comanda pentru digitalizarea si eficientizarea proceselor de productie si operationale ale Electro-Alfa International.

Compania Electro-Alfa International este implicata intr-o alianta strategica de productie si dezvoltare tehnologica prin parteneriatul cu SGB-SMIT Group, concretizat prin societatea SGB-ElectroAlfa S.R.L. si care implica o investitie intr-o fabrica de transformatoare deja operationala, prognozata sa ajunga la capacitate maxima de productie pana in 2029.

Strategia firmei antreprenoriale pentru perioada 2026–2030 se bazeaza pe consolidarea pozitiei pe pietele existente (energie, infrastructura rutiera și feroviara, constructii civile și industriale, imbunatatiri funciare) și pe extinderea pe pietele interne și externe, in special in Ucraina și Republica Moldova, in contextul reconstructiei și al modernizarii sistemelor energetice.

Reprezentantii companiei au anuntat ca analizeaza posibilitatea unei investitii, in functie de oportunitati și conditiile de piata relevante la momentul obtinerii autorizatiilor necesare, in dezvoltarea unui sistem energetic modern, care va include și o unitate de stocare a energiei in baterii BESS.

De asemenea, se iau in considerare oportunitati de fuziuni și achizitii in energie și infrastructura, care pot accelera extinderea regionala și diversificarea portofoliului și se urmareste extinderea capabilitatilor pe zona nucleara și de infrastructura feroviara care vor securiza accesul la proiecte strategice, consolidand pozitia grupului ca lider pe aceste piete cu accent pe sustenabilitate și creștere durabila, sustin reprezentantii Electro – Alfa International.

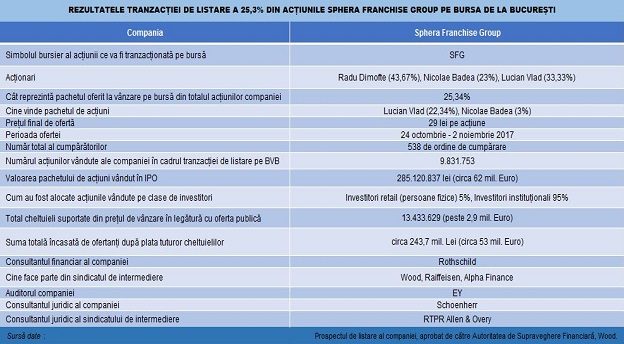

IPO-ul Electro – Alfa International vine la scurta vreme dupa unicul IPO realizat in 2025 pe piata principala a bursei de la Bucuresti de catre compania antreprenoriala Cris – Tim Family Holding.

Cris-Tim Family Holding a derulat in perioada 17 – 29 octombrie 2025 o tranzactie IPO in valoare de 454,35 mil. RON (89,3 mil. Euro), in urma careia a fost listat pe bursa de la Bucuresti un pachet de 34,48% din actiunile companiei, familia fondatoare a afacerii – Radu si Cristina Timis – pastrandu-si insa pozitia de actionar majoritar.

Intr-o privire mai larga, listarea Electro – Alfa International pe piata bursiera de la Bucuresti are loc in contextul in care piata furnizorilor de echipamente si servicii catre sectorul de energie a inregistrat in ultima perioada achizitii semnificative din partea investitorilor strategici straini, daca avem in vedere achizitia grupului EnergoBit de catre grupul francez Vinci, respectiv preluarea participatiei majoritare a companiei romanesti General Me.el Electric, al carei portofoliu include productie si stocare de energie solara si servicii pe piata de energie, de catre gigantul francez Veolia, ambele tranzactii semnificative fiind anuntate in a doua jumatate a anului 2025.