Suedezii de la Diaverum, cotaţi între primii trei jucători de pe piaţa locală de dializă, au notificat recent Consiliul Concurenţei pentru achiziţia concurentului său direct pe piaţa locală, International Healthcare Systems (IHS), au declarat pentru jurnalul de tranzacţii MIRSANU.RO surse din piaţă.

Operaţiunea are un impact deosebit asupra pieţei de dializă din România, având în vedere că Diaverum va obţine în urma unei astfel de tranzacţii poziţia a doua, ocupată de IHS, conform ultimelor date disponibile.

Tranzacţia va remodela piaţa de profil din Bucureşti, care este polul cu cea mai mare greutate în afacerile din piaţa româneaască de dializă, în contextul în care cei doi operatori implicaţi, atât Diaverum, cât şi IHS, au aici fiecare câte trei centre de dializă în portofoliu.

Cumpărătorul a intrat pe piaţa din România în 2011 prin achiziţia lanţului de 9 centre de dializă Dialmed de la grupul Polisano din Sibiu, fondat de familia Vonica. Valoarea tranzacţiei nu a fost făcută publică de către părţi. Surse din piaţă estimează achiziţia Diaverum din 2011 la valori cuprinse între 20 şi 25 mil. Euro.

Diaverum este o companie de origine suedeză, cu afaceri de 520 mil. Euro la nivel global în 2014, controlată de fondul de investiţii Bridgepoint, iar acţiuni în companie deţin şi directorii Diaverum. Campania de achiziţii a Diaverum, inclusiv cea care acoperă România, este alimentată de banii proveniţi din fondul de investiţii de 4,8 mld. Euro, administrat de către Bridgepoint.

IHS este o divizie a grupului privat Sofmedica, o afacere aflată în portofoliul familiei greceşti Sofianos. Acţionarii IHS sunt Georgios Sofianos, directorul general al companiei, cu 50% din acţiuni, Sofianou Aikaterini Argyro (30%) şi Sofianos Pantelis (20%), conform ultimelor date disponibile. Sofmedica are operaţiuni pe pieţele de servicii medicale din regiune precum Grecia, Cipru, România şi Bulgaria.

IHS, fondată în 2004, a investit masiv în dezvoltarea propriei reţele, o parte din finanţare fiind acoperită cu o linie de împrumut de peste 13 mil. Euro contractată de la Alpha Bank România.

Reprezentanţii Diaverum şi ai IHS nu au făcut niciun comentariu pe marginea tranzacţiei până la momentul publicării acestui articol.

Valoarea unei astfel de tranzacţii între nr. 2 şi nr. 3 pe piaţa locală a serviciilor de dializă ar putea fi un ordin de mărime în jurul intervalului de 20 – 30 mil. Euro, dacă ne uităm la istoricul tranzacţiilor în sector.

Un indicator important în astfel de cazuri este determinarea valorii de întreprindere a unui jucător de pe piaţa de dializă prin aplicarea unui multiplu la câştigurile obţinute înaintea plăţii dobânzilor, taxelor, deprecierii şi amortizării (EBITDA) estimate pentru următoarele 12 luni, iar acest multiplu se poate situa la un nivel în jurul a 8 până la 10, conform unor informaţii obţinute din piaţă.

Piaţa serviciilor de dializă este unul dintre segmentele pieţei de servicii medicale, care a inregistrat o rată de creştere de 8,5% a încasărilor în ultimul an şi este cotată de investitori cu un potenţial atractiv pentru anii următori în contextul creşterii în fiecare an a numărului de pacienţi trataţi în centrele de dializă.

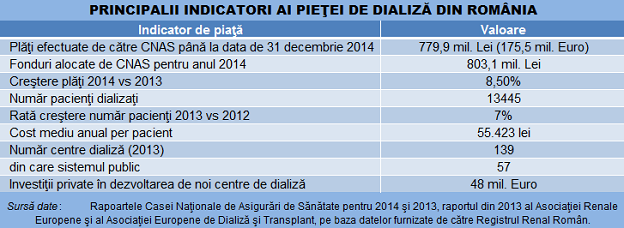

În 2014, Casa Naţională de Asigurări de Sănătate a decontat plăţi în valoare de 779,9 mil. Lei (175,5 mil. Euro) către furnizorii de servicii de dializă, adică mai mult cu 61,4 mil. Lei faţă de nivelul plăţilor din anul anterior, conform ultimului raport anual al CNAS. Banii plătiţi operatorilor de servicii de dializă vin din Fondul Naţional Unic de Asigurări Sociale de Sănătate.

Statisticile oficiale indică 13.445 de bolnavi dializaţi în 2013, pentru fiecare pacient fiind alocat un cost mediu anual de 55.423 lei (12,5 mii euro) prin Programul naţional de supleere a funcţiei renale la bolnavii cu insuficienţă renală cronică. Faţă de 2012, numărul bolnavilor dializaţi a crescut cu 7%, ceea ce dă indicii privind rata de creştere anuală a numărului de bolnavi. Potenţialul acestei pieţe este unul uriaş, specialiştii estimând că un număr de peste două milioane de români sunt diagnosticaţi cu o boală cronică de rinichi.

Pe piaţa serviciilor de dializă, lider este compania germană Fresenius cu 34 de centre şi peste 5.000 de bolnavi dializaţi în portofoliu, urmată de IHS cu 15 centre şi peste 1.700 de bolnavi dializaţi, Diaverum are 13 centre şi peste 1.400 de bolnavi dializaţi, iar Avitum (parte a companiei germane B Braun Avitum) are o reţea de aproximativ 10 centre de dializă şi până la aproximativ 1.400 de bolnavi dializaţi, potrivit ultimelor informaţii făcute publice de către companii.

Fresenius Nephrocare avea în 2013 o cotă de piaţă de 45% după numărul bolnavilor trataţi în centrele sale de dializă, International Healthcare Systems (IHS) 14%, Diaverum 11%, Avitum 9%, alţi operatori cumulau o pondere de 10%, iar alţi 11% reveneau sistemului medical public. Cei patru investitori strategici străini cumulau aşadar aproape 80% din piaţa românească de profil.

Sistemul public avea la finele lui 2013 cele mai multe centre de dializă de pe piaţă, 57 de unităţi, comparativ la acea vreme cu 35 de centre ale Fresenius, 13 centre ale IHS, 10 centre ale Diaverum, 8 centre Avitum şi 14 centre operate de alţi operatori privaţi. Tendinţa de la intrarea operatorilor privaţi în sector este de scădere în fiecare an a numărului de pacienţi dializaţi în sistemul public, concentrat în jurul spitalelor din Bucureşti şi din reşedinţele de judeţ.

Din cele 139 de centre la nivelul ţării de acum doi ani, 20 dintre ele se aflau în Bucureşti, potrivit unui raport al Asociaţiei Renale Europene şi a Asociaţiei Europene de Dializă şi Transplant, pe baza datelor furnizate de către Registrul Renal Român.

Serie de fuziuni şi achiziţii pe piaţa de dializă

Piaţa de dializă este unul dintre cele mai fertile terenuri pentru fuziuni şi achiziţii, pe fondul ratelor de creştere continuă a numărului de bolnavi cronici de rinichi ce au nevoie de dializă.

Evoluţia pieţei a fost un magnet pentru investitorii strategici, în condiţiile în care numărul pacienţilor dializaţi a crescut de zece ori între 1995 şi 2013, iar în ultimii 10 ani a ajuns la dublu, potrivit datelor Asociaţiei Renale Europene şi a Asociaţiei Europene de Dializă şi Transplant, pe baza datelor furnizate de către Registrul Renal Român.

Configurarea pieţei locale de dializă s–a produs între 2003 şi 2005, când statul roman a pornit un program de privatizare al acestui segment de servicii medicale cu sprijinul Băncii Mondiale. Aşa a apărut IHS în 2004, an în care a debarcat şi B Braun Avitum, iar Fresenius Nephrocare a preluat la privatizare primele două centre la Bucureşti şi la Iaşi.

În acest context, unii jucători au investit în extinderea organică a operaţiunilor precum IHS şi Avitum, iar alţii precum Fresenius şi Diaverum au crescut pe seama achiziţiilor.

Fresenius a continuat seria de achiziţii în februarie 2010 cu preluarea centrelor Nefromed Satu Mare şi Deva. În mai 2010, operatorul german a cumpărat centrul de dializă Nefroclinic Ploieşti.

În iunie 2010 a urmat preluarea centrelor de dializă Renal Care Târgovişte, Slobozia şi Giurgiu.

În 2011, Fresenius a preluat reţeaua de 8 centre de dializă ale Euromedic ca urmare a tranzacţiei internaţionale prin care compania germană a cumpărat divizia de profil a Euromedic. Tot în 2011, a urmat preluarea reţelei de centre de dializă Renamed, care acoperea judeţele Dolj, Olt, Mehedinţi şi Bihor, de la omul de afaceri Dan Duţescu din Craiova şi asociaţii săi.

În 2011, Diaverum a cumpărat reţeaua de nouă centre de dializă Dialmed de la grupul Polisano, fondat de medicul sibian Ilie Vonica. Ulterior, în 2014, Diaverum a cumpărat şi 100% din acţiunile centrului de dializă Arnaldo din Braşov.

Seria de tranzacţii a dus până acum la o consolidare a pieţei de dializă din România, care va trece în mâna a trei jucători străini, din care doi fac jocurile la vârf – germanii de la Fresenius şi Diaverum.