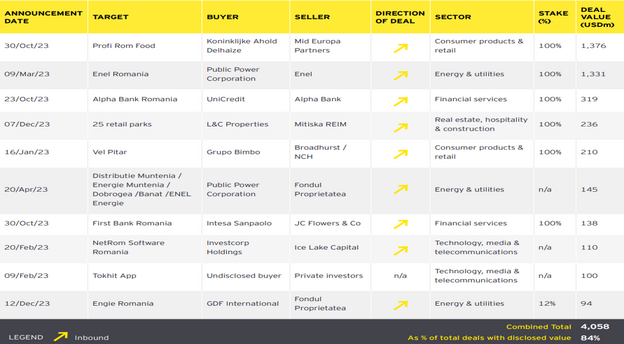

Piata de fuziuni si achizitii (M&A) din Romania a inregistrat in primele noua luni din 2025 o valoare de 5,4 mld. USD, in usoara scadere de 1,9% fata de perioada similara a anului trecut, insa pe fondul unei cresteri a volumului de tranzactii cu 8,5%, conform datelor consultantilor EY transmise jurnalului de tranzactii MIRSANU.RO.

Astfel, numarul total de tranzactii M&A inregistrat in Romania in perioada ianuarie – septembrie 2025 a fost de 216 tranzactii, sustin consultantii EY.

Baza de date de fuziuni si achizitii a EY pentru Romania exclude tranzactiile cu participatii achizitionate sub pragul de 15%, precum si valoarea tranzactiilor pentru tranzactiile cu mai multe tari, in cazul in care valoarea activelor specifice fiecarei tari nu este dezvaluita, au precizat consultantii EY.

Trimestrul 3 din 2025 a inregistrat o singura tranzactie peste 100 milioane USD, spre deosebire de patru tranzactii in T3 2024. Cele mai mari doua tranzactii din T3 2025 au fost ambele outbound (companii romanesti care fac achizitii pe pietele externe, n.r.), o schimbare care are loc pentru prima data din 2018, intrucat astfel de tranzactii sunt de obicei inbound (investitori straini care cumpara companii din Romania, n.r.), conform EY.

Cea mai mare tranzactie a trimestrului a fost achizitia retelei de bricolaj Praktiker Hellas de catre Paval Holding pentru 151 mil. USD de la grupul canadian de investitii si asigurari Fairfax Financial Holdings Limited.

A doua cea mai mare tranzactie din T3 2025 a fost achizitia de catre Premier Energy a 51% dintr-un portofoliu de parcuri eoliene de 158 MW din Ungaria, de la Iberdrola (Spania), pentru 77 mil. USD, iar pe locul al treilea s-a situat vanzarea anuntata a Napolact, impreuna cu doua unitati locale de productie, de catre FrieslandCampina catre cea mai mare companie agroalimentara din Ungaria – Bonafarm – pentru 76 mil. USD.

De asemenea, consultantii EY au raportat in perioada de referinta ca au oferit servicii complete de asistenta sell-side M&A (pe partea de vanzare, n.r.) catre OX2 pentru vanzarea unui parc eolian onshore de 96 MW din estul Romaniei catre HELLENiQ Renewables. Proiectul este sustinut de un contract de tip virtual power purchase agreement (vPPA, contract virtual de achizitie energie pe termen lung – n.r.) pe 12 ani semnat cu grupul international Ahold Delhaize, acoperind peste 50% din productia estimata de energie electrica.

Pe categorii de investitori, investitorii strategici au continuat sa domine piata romaneasca de M&A in primele 9 luni ale anului 2025, reprezentand 86% din volumul tranzactiilor. Investitorii financiari cum sunt, de exemplu, fondurile de private equity, si-au crescut activitatea cu aproape 80% comparativ cu aceeasi perioada de referinta din 2024, cu peste o treime dintre tranzactii implicand achizitii multi – jurisdictionale (in mai multe tari, n.r.).

Activitatea inbound (achizitii realizate de catre companii straine in Romania, n.r.) a crescut modest cu 4%, totalizand 108 tranzactii, in timp ce investitorii domestici au inregistrat o crestere mai puternica de 10%, cu 89 de tranzactii anuntate. Mai mult, achizitiile inbound au depasit semnificativ tranzactii de vanzare realizate de companiile cu capital strain (79 de tranzactii) in primele 9 luni ale anului 2025, subliniind rolul pietei ca beneficiar net de investitii straine.

Cele mai active sectoare pe piata de fuziuni si achizitii (M&A) au fost in primele noua luni din 2025 dupa volumul tranzactiilor cel de Imobiliare, Ospitalitate & Constructii (45 de tranzactii) – traditional un sector de top, Tehnologie, Media & Telecomunicatii si Sanatate & Stiinte ale Vietii (cu 32 de tranzactii fiecare), urmate de sectorul Energie & Utilitati (31) si cel de Productie Avansata & Mobilitate si Produse de Consum & Retail (cu 27 de acorduri M&A fiecare).

Notabil, sectorul Sanatate & Stiinte ale Vietii a inregistrat o dinamica puternica, cu un volum in crestere cu 60% fata de anul anterior, impulsionat de activitatea sporita in achizitiile de clinici veterinare, au remarcat consultantii EY.

Dupa tara de origine a investitorului, cei din SUA au condus valul de M&A din 2025 cu 15 tranzactii, urmate indeaproape de cei din Marea Britanie (UK) cu 14 tranzactii. SUA si-au mentinut pozitia istorica de lider, in timp ce Marea Britanie a continuat dinamica inceputa in prima parte a anului. Polonia s-a clasat pe locul urmator cu 10 tranzactii, urmata de Germania si Franta cu cate 7 tranzactii fiecare, sustine EY.

Spre deosebire de piata de M&A din Romania, numarul tranzactiilor a scazut cu 7% atat la nivel global, dar si in Europa in aceasta perioada. Trimestrul 3 a marcat cel mai puternic avant al activitatii globale de M&A din 2025, sustinut de mega-tranzactii de peste 10 mld. USD si de accentul tot mai pronuntat pe repozitionarea strategica. Aceasta schimbare are loc pe fondul imbunatatirii conditiilor de finantare, al activitatii dinamice de IPO-uri si al increderii sustinute a investitorilor.

In acest context, activitatea de M&A din Romania si-a continuat parcursul ascendent, beneficiind atat de trenduri favorabile la nivel regional, cat si de fundamentele solide ale economiei locale, au concluzionat consultantii EY.