ȚVânzătorul Marfin Bank România estimează că tranzacția de vânzare a băncii locale ar putea primi avizul băncii centrale până la finele lunii viitoare.

Întrebat când a fost semnat contractul de vânzare al Marfin Bank România și care este stadiul tranzacției, Chris Pavlou, administratorul special al activelor Marfin Bank a declarat pentru jurnalul de tranzacții MIRSANU.RO: ”Contractul s-a semnat în decembrie 2015. Sperăm să obținem avizul BNR până la finele lunii august”.

“Referitor la întrebările dumneavoastră, privind o eventuală tranzacție de schimbare a acționariatului Marfin Bank Romania SA, vă comunicăm că acestea reprezintă informații de natura secretului profesional, potrivit dispozițiilor art.52 alin.1 din Legea nr.312/2004 privind Statutul Băncii Naționale a României și, pe cale de consecință, nu pot fi furnizate decât în condiţiile expres stipulate la art.52 alin.2 din actul normativ menţionat mai sus”, au răspuns reprezentanții băncii centrale pe marginea întrebărilor privind vânzarea Marfin Bank România.

Cumpărătorul selectat de partea cipriotă încă de la finele lui 2015 este Bank of Beirut, iar valoarea tranzacției de achiziție a Marfin Bank România se ridică la aproximativ 30 mil. Euro, conform unor informații din piață.

Informațiile privind identitatea cumpărătorului și valoarea tranzacției nu au fost confirmate nici de către reprezentanții vânzătorului și nici de către cei ai BNR.

De asemenea, reprezentanții Bank of Beirut nu au făcut niciun comentariu pe acest subiect până la momentul publicării acestui articol.

Jurnalul de tranzacții MIRSANU.RO a scris pe 21 ianuarie 2016 că partea cipriotă a selectat un cumpărător din Orientul Mijlociu pentru Marfin Bank România în cadrul unei tranzacții de peste 25 mil. Euro pentru pachetul de 99,54% din acțiunile băncii și că este așteptat avizul BNR pentru această tranzacție.

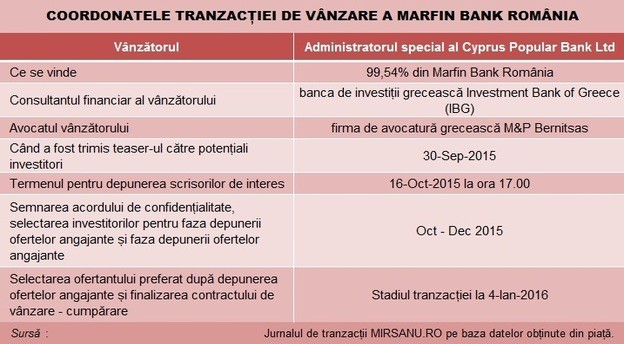

Banca de investiții elenă Investment Bank of Greece (IBG), condusă de către Aimilios Stasinakis, este consultantul financiar al administratorului special al Cyprus Popular Bank Public Co Ltd. De asemenea, firma de avocatură M&P Bernitsas din Atena asigură asistența juridică pe partea de vânzare.

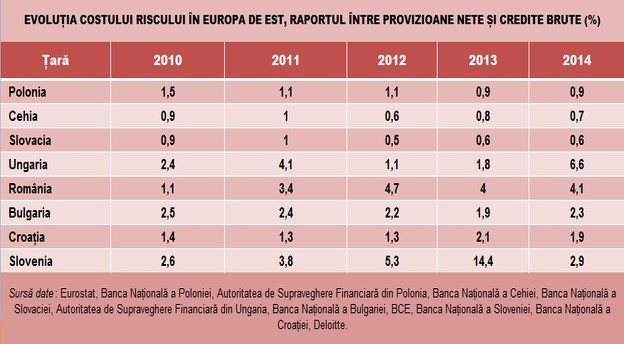

Marfin Bank România ocupa la 31 decembrie 2014 poziția 23 în totalul celor 40 de instituții de credit din sistem, având o cotă de piață de 0,6% după activul net bilanțier, potrivit ultimului raport anual al băncii centrale.

Banca avea active totale de aproximativ 2,022 mld. lei (circa 456 mil. euro) la finele lunii august. Valoarea contabilă a Marfin Bank România la aceeași dată era de 100 mil. lei (23 mil. euro). Finanțarea de la grup era la 31 august de circa 692 mil. lei.

Banca dispune de o rețea formată din 33 de locații, iar în 2014 a raportat pierderi de 216 mil. lei (48,7 mil. euro), potrivit ultimului bilanț făcut public de Ministerul Finanțelor Publice.

Rata creditelor neperformante a scăzut la 24,1% de la un vârf de 29,5% în 2013, anul crizei cipriote – când statul a luat un împrumut de urgență pentru a salva băncile și economia. Planurile de restructurare ale sistemului bancar cipriot prevăd tăierea expunerilor pe piețele din străinătate, soluție aplicată la o altă scară și în forme diferite și băncilor grecești, care de asemenea au beneficiat de ajutorul de urgență al Uniunii Europene și al altor creditori internaționali.

Tranzacția de vânzare a Marfin Bank România a evoluat rapid. Astfel, pe 30 septembrie, banca de investiții de la Investment Bank of Greece, deținută și ea de către Cyprus Popular Bank Ltd, trimitea unei baze de potențiali investitori teaser-ul tranzacției și invita pe cei interesați să depună scrisori de interes până la 16 octombrie ora 17.00.

Ca în orice proces de acest fel, investitorii interesați au semnat un acord de confidențialitate, iar după depunerea scrisorilor de interes, echipa formată de vânzător a selectat pe cei calificați mai departe, care urmau să depună oferte angajante.

În perioada octombrie – decembrie 2015, au fost bifate aceste etape, astfel că la 4 ianuarie vânzătorul selectase deja un ofertant preferat, iar contractul de vânzare – cumpărare era finalizat.

Marfin Bank România avea în portofoliul său credite nete de 1,1 mld. lei și depozite de 1,2 mld. lei. În 2013, după izbucnirea crizei cipriote, sucursala Bank of Cyprus din România a transferat active brute de 82 mil. euro și depozite de 77 mil. euro către Marfin Bank România, care avea statut de bancă locală supusă supravegherii BNR, măsură luată cu scopul de a pune clientela băncii sub protecția legii române și a autorităților.

Portofoliul de credite al băncii are expunere pe IMM-uri în proporție de 70%, în timp ce creditele acordate persoanelor fizice (retail) ajung la 25%, iar împrumuturile acordate companiilor mari au o pondere de 5%.

Principalele sursele de finanțare ale Marfin Bank România sunt depozitele atrase de la clienți în valoare de 271 mil. euro și finanțarea de la grup de 156 mil. euro, potrivit datelor disponibile la 31 august 2015.

Istoria Marfin Bank România începe în anul 2000, când banca și-a început activitatea sub numele de Egnatia Bank România prin achiziția operațiunilor BNP – Dresdner Bank. În 2008, banca și-a schimbat numele în Marfin Bank România.

Piața bancară locală este în acest moment un teren fertil pentru tranzacții, în contextul în care pe de o parte băncile cipriote Cyprus Popular Bank și Bank of Cyprus, care a trecut deja prin două încercări eșuate de a-și vinde activele în bloc, caută exitul. Pe de altă parte, Piraeus Bank a trecut anul trecut printr-o încercare eșuată de a-și vinde operațiunile din România, iar mișcări de consolidare sunt așteptate și în alte eșaloane ale pieței.

După renunțarea de către fondul american JC Flowers la tranzacția de a prelua Carpatica printr-o majorare de capital combinată cu o achiziție de acțiuni, acum banca din Sibiu s-a întors la masa negocierilor cu Nextebank, ale cărei oferte de fuziune prin absorbție au fost respinse în 2014 și în 2015 de acționarii Carpatica.

De la începutul anului, singura tranzacție realizată în sector a fost preluarea Carpatica, cumpărătorul fiind managerul de capital privat Axxess Capital, care era deja prezent pe piața financiar – bancară prin Nextebank și Patria Credit. O altă mișcare așteptată pe piața bancară este deznodământul negocierilor dintre băncile – mamă din Grecia privind o preluare a Banca Românească de către Bancpost în cadrul unei strategii mai ample de schimburi de active la nivel regional între cele două părți. Discuțiile de fuziune dintre Bancpost și Banca Românească au fost confirmate pentru jurnalul de tranzacții MIRSANU.RO de către directorul grupului de strategie al Eurobank, Apostolos Kazakos.