Grupul ungar OTP, jucător de talie regională pe piața bancară din Europa de Est, lucrează la tranzacția de preluare a Banca Românească cu firma austriacă de avocatură Schoenherr, conform informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

Cumpărătorul Banca Românească a avut consultant financiar exclusiv pe bancherii de investiții de la Societe Generale. De cealaltă parte, vânzătorul – NBG a fost asistat de către bancherii de investiții de la Credit Suisse și firmele de avocatură Freshfields Bruckhaus Deringer și PeliFilip pentru aspectele de drept local ale tranzacției.

Grupul elen NBG a anunțat astăzi semnarea unui acord definitiv cu OTP Bank România privind vânzarea pachetului său de 99,28% din Banca Românească și a unui portofoliu performant de credite.

Având în vedere rambursarea finanțării intra-grup, tranzacția întărește lichiditatea grupului elen cu circa 650 mil. Euro, a anunțat vânzătorul, dând astfel indicia privind scare tranzacției.

„Tranzacția este de așteptat să majoreze rata fondurilor proprii (CET1 Ratio) cu circa 5 puncte de bază și, luând în considerare rambursarea datoriei intra-grup, întărește poziția de lichiditate cu circa 650 mil. euro”, afirmă Leonidas Fragkiadakis, CEO al NBG. Impactul este calculat la nivelul indicatorilor băncii de la 31 martie.

OTP era angajat în paralel și în procesul de achiziție al Bancpost, unde depusese ofertă neangajantă și s-a calificat alături de alți investitori pentru etapa ofertelor angajante, care este estimată să aibă loc peste aproximativ două săptămâni.

Pentru tranzacția Florence, OTP a angajat casa de avocatură Radu și Asociații, care face parte din rețeaua EY Law – afiliată EY.

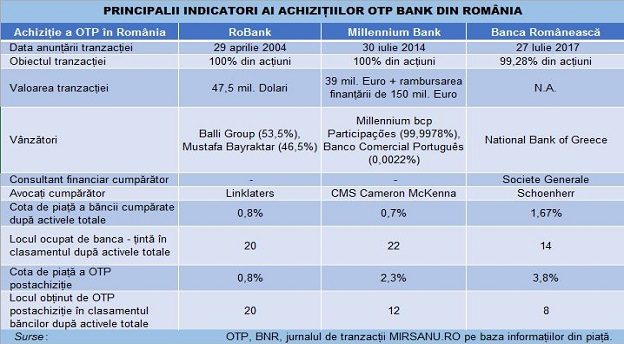

OTP ajunge la 13 ani de la intrarea pe piața bancară din România la o cotă de piață de circa 4% și locul al optulea după activele totale.

Pentru a ajunge aici, OTP a semnat trei achiziții. În 2004, a intrat în România cu achiziția RoBank pentru 47,5 mil. Dolari. Firma de avocatură Linklaters a oferit consultanță juridică OTP la acea achiziție.

După alți zece ani, OTP a semnat achiziția Millennium Bank, tranzacție favorizată de exitul grupului portughez BCP din România, tot ca urmare a unui angajament semnat cu Comisia Europeană, ca și în cazul NBG și a altor bănci elene nevoite să își reducă expunerile în străinătate.

În 2014, OTP a semnat achiziția Millennium Bank România pentru 39 mil. Euro și a agreat rambursarea liniilor de finanțare intragrup către banca – mama din Portugalia, în valoare de 150 mil. Euro.

La această achiziție, OTP a lucrat cu firma de avocatură londoneză CMS Cameron McKenna.

OTP a pus piciorul pe piață în 2004 și a luat o cotă de piață de 0,8%, conform raportului annual al BNR din 2004. În 2014, banca – țintă a OTP avea 0,7% cotă de piață, iar după achiziție OTP a ajuns la 2,3% cotă de piață. După achiziția Millennium, OTP a urcat de pe poziția 22 pe poziția 12.

Un salt important îl obține acum OTP prin achiziția Banca Românească, cu o cotă de piață de 1,67% la 31 decembrie 2016, ajungând la o cotă de piață de 3,8% de la 2,09%.

Acum, nr. 13 din piața bancară cumpără nr.14 din piață și urcă în primele opt bănci de pe piață.

Un tipar comun al tranzacțiilor este că OTP a profitat de exiturile Millennium și NBG, pe fondul planurilor de restructurare ale operațiunilor și pe fondul deciziei de a ieși din România.

Într-o privire mai amplă, și o altă compania ungară fanion a procedat în mod similar la achizițiile oportuniste din România. MOL a cumpărat stațiile Amoco în 1997. În 2003, a cumpărat 23 de stații Shell, iar în 2004 în cadrul tranzacției cu nume de cod Jaguarul a preluat și restul rețelei Shell din România.

Apoi în 2014, MOL a profitat de exitul Eni din piețele din regiune și a cumpărat rețelele de benzinării Agip din România în cadrul unei tranzacții transfrontaliere.

Însă, OTP s-a uitat în cei 13 ani de la intrarea pe piață și la alte oportunități de achiziție. A participat la privatizarea ratată a CEC din 2005. În 2011, OTP a fost interesată de subsidiara locală a Royal Bank of Scotland, pe fondul intenției de exit a grupului britanic din piață. În final, fosta ABN Amro Bank România, a fost vândută în două tranzacții succesive în 2013 și 2014 către grupul italian UniCredit.

De asemenea, OTP a fost unul dintre investitorii interesați de achiziția fostei afaceri de credite de consum Credisson, la acea vreme controlată de omul de afaceri Florin Andronescu și de fondul de investiții Oresa Ventures, susțin surse din piață. În final, Cetelem, divizia specializată în credite de consum a grupului francez BNP Paribas, a cumpărat în 2005 integral afacerea Credisson.

OTP Bank România a înregistrat în 2016 un profit după taxe fără ajustări de 1,65 mld. forinți (circa 24 mil. Lei, respectiv în jurul a 5,3 mil. Euro) și active totale de 588,18 mld. Forinți (circa 8,5 mld. Lei, respectiv aproximativ 1,9 mld. Euro).

Portofoliul de credite este în proporție de 27% corporate, iar restul în retail. Pe depozite, ponderile sunt aproape aceleași, clienții – companii având 24% din portofoliul total.

OTP Bank, cea mai mare bancă din Ungaria, are ca principali acționari pe Medget, Timur și Ruszlan din familia Rahimkulov de origine tătară, care dețin 8,24% din acțiunile băncii, grupul petrolier ungar MOL cu 8,57%, firma franceză de asigurări Groupama cu 5,15% și OPUS Securities 5,18%.

OTP Bank a înregistrat o valoare bursieră în 2016 de aproximativ 7,6 mld. Euro, respectiv un raport de 1,7 între prețul acțiunii și valoarea contabilă.

La nivel de grup, OTP Bank a raportat un profit după taxe consolidat 202,4 mld. forinți (circa 2,9 mld. lei, respectiv aproximativ 650 mil. euro) la active totale de 11.307 mld. forinți (circa 163 mld. lei, respectiv în jurul a 36 mld. euro).

Campania de achiziții a grupului OTP în perioada 2004 – 2017 a vizat pe rând Nova Banka (2004, Croația) – achiziție de 236 mil. Euro, a firmei de asigurări Asigurarea CECCAR ROMAS (2005, România) pentru 1,9 mil. Euro, Niska Banka (2005, Serbia) pentru 14,2 mil. Euro, Zepter Banka (2006, Serbia) pentru 34,2 mil. Euro, Kulska Banka (2006, Serbia) pentru 118,6 mil. Euro, Investsberbank Group (2006, Rusia) pentru 373 mil. Euro, Crnogorska komercijalna banka AD (2006, Muntenegru) pentru 105 mil. Euro, Raiffeisenbank Ucraina (2006, Ucraina) pentru 650 mil. Euro, Donskoy Narodny Bank (2007, Rusia) pentru 40,95 mil. Dolari, Banco Popolare (2014, Croația), Findomestic Banka (2015, Serbia), Axa Bank (2016, Ungaria) sau Splitska Banka (mai 2017, Croația).

Toate aceste achiziții au creionat un jucător regional, obișnuit cu achizițiile și cu integrarea lor în propriile structure. Până acum, nicio bancă cu capital românesc nu a făcut o achiziție în străinătate.