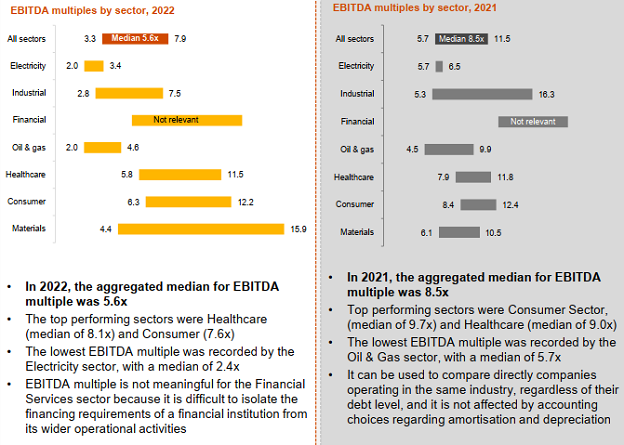

”Media multiplicatorului EBITDA al companiilor listate la Bursa de Valori Bucuresti pe sectoare a scazut in 2022 la 5,6x comparativ cu 8,5x in medie cat aveam in 2021, mai putin sectorul financiar unde cel mai folosit mutiplu este cel legat de profit net si cel raportat la activ net”, a declarat Sorin Petre, Partner & Head of Valuation & Economic la PwC Romania in cadrul MIRSANU IPO CHALLENGE 2023, eveniment online organizat pe 25 mai de catre jurnalul de tranzactii MIRSANU.RO.

”Cred eu ca exista o serie de explicatii – sunt companii care au avut rezultate bune in 2022 raportate la ce s-a intamplat in 2021, 2020, cand am avut si partea de pandemie, incertitudine, razboi la granita. Profiturile si indicatorii financiari fiind mai buni, capitalizarea bursiera n-a variat semnificativ si atunci, implicit, multiplii sunt mai mici comparativ cu ce s-a intamplat in 2021 cand erau rezultate mai proaste in majoritatea sectoarelor in contextul de care discutam”, adauga acesta.

In ce sectoare a fost observata de consultantii PwC cea mai agresiva scadere de multipli de la an la an in cazul companiilor listate?

”As putea spune ca in sectorul de electricitate si oil&gas (petrol si gaze) observam o astfel de scadere. Eu cred ca se datoreaza si unui an in care performanta financiara a fost destul de mare, cumva un an mai deosebit fata de asteptarile pe termen lung ale investitorilor pentru aceste sectoare de activitate”, a raspuns Sorin Petre.

Ce sectoare au fost mai reziliente in pastrarea/consevarea valorii business-ului la companiile publice in 2022 fata de 201?

”Sectorul de healthcare (servicii medicale private) este acolo si ce am pus noi ca materials (materiale de constructii – n.r.), desi range-ul (intervalul) este destul de mare, am putea spune ca a fost cam la acelasi nivel in termen de multipli. Dar, inca o data, multiplul fiind o valoare relativa depinde atat de capitalizarea bursiera, dar si de performantele punctuale din anul respectiv”, explica consultantul PwC.

”Ne uitam si la societatile listate pe piata Aero, piata premium. Observam ca multiplicatorii de anul acesta sunt in jur de 8,2x EBITDA, o valoare comparabila cu ce observam anul trecut pe piata principala a bursei. As zice ca ca reflecta si un potential mai mare de crestere al companiilor de pe piata Aero, cel putin potential perceput de catre investitori. Sunt companii IT, agribusiness si, probabil, asteptarile investitorilor sunt legate de o crestere mai semnificativa”, afirma Sorin Petre.

”Ar mai fi de mentionat si tendinta de scadere a multiplicatorului P/E, in anul 2022 vedem multiplicatori mici fata de ultimii 5 ani in majoritatea sectoarelor”, precizeaza acesta.

”Pe partea de raportare ESG, am observat anul acesta ca mai multe companii, 19 la numar, si-au prezentat scorul ESG. Este important ca din ce in ce mai multe companii isi prezinta scorul ESG si raportul de sustenabilitate, lucru care din punct de vedere al evaluatorilor ofera o informatie suplimentara astfel incat sa-si poata face evaluatorii analize suplimentare. Este greu de spus daca impactul este pozitiv sau dimpotriva sunt niste obligatii suplimentare”, a mai spus consultantul PwC.

In ce sector a fost o scadere de valoare mai agresiva in termen de multipli cand comparam piata de M&A cu piata publica in 2022?

”Cred ca pe partea de M&A, in sectorul de energie & electricitate asteptarile sunt mai mari, stim contextul in care sunt aceste fonduri disponibile atat la nivel european de la UE si ajutoare de stat care sa sustina sectorul de productie electricitate, transport, distributie. Cred ca aici partea de M&A este un pic mai agresiva decat ce observam pe piata de capital. Bineinteles, sunt societati mari pe piata de capital si vorbeam de Hidroelectrica. Cred ca asteptarile sunt mai mari pe piata de M&A, oportunitatile sunt mai mari si atunci investitorii sunt dispusi sa isi asume riscuri suplimentare si sa plateasca mai mult in acest sector”, puncteaza Sorin Petre.

Potrivit acestuia, capitalizarea bursiera a celor 82 de companii listate pe bursa de la Bucuresti (fara Erste Bank, a carei piata principala este bursa de la Viena) este de circa 14%, chiar 15% cu tot cu piata Aero, raportat la PIB-ul Romaniei. ”Este un pic in descrestere daca ne uitam in special la ce se intampla in 2015 pe piata principala”, adauga Sorin Petre.

”Piata Aero incepe sa se dezvolte destul de mult in ultima perioada daca ne uitam la volumele tranzactionate pe cele doua piete (ale Bursei de Valori Bucuresti – n.r.)”, sustine consultantul PwC.

”Bursa din Romania are un volum de IPO-uri atras in perioada 2006 – 2021, sunt 17 IPO-uri, dar ce este de observat in anii 2022 si 2023 pana acum este ca nu avem listari noi pe piata de capital din Bucuresti. Ca si pondere vizavi de capitalizare, sectorul de electricitate este important, urmat de sectorul oil & gas pe baza unei analize bazate pe sumele atrase prin IPO-uri”, detaliaza Sorin Petre.

”Ce s-a intamplat in 2022 si 2023 (la BVB – n.r.) este cumva in linie cu ceea ce s-a intamplat si pe piata globala, excluzand zona Asia – Pacific. In zona EMEA, observam ca sunt volume atrase din listari destul de putine”, afirma reprezentantul PwC Romania.

”La nivel global, putem sa observam ca in ultima perioada 2022 si chiar 2023, volumul atras prin IPO-uri a scazut. Am putea spune ca acest lucru se datoreaza si contextului macroeconomic, multe incertitudini, ce s-a mai intamplat si in SUA cu sectorul financiar si, in acest context, in primul trimestru din 2023 IPO-urile pe zona America si EMEA sunt destul de putine si de valori mici, spre deosebire de zona Asia – Pacific unde s-au inregistrat cateva tranzactii semnificative si IPO-uri reusite in aceasta perioada. Sectoare importante au fost in aceasta perioada IT si cele legate de oil & gas (petrol si gaze) ca si atragere de capital pe pietele bursiere”, mai spune acesta.

La nivel de tendinte, piata din Romania atrage interes din partea investitorilor si a antreprenorilor in anumite sectoare.

”Sectorul de electricitate este foarte cautat de catre investitori si pentru investitii initiale -start-up-uri, proiecte in stadiul incipient de dezvoltare, dar si de dezvoltare a unor proiecte destul de mari in special pe partea de productie de electricitate. Stim ce se intampla chiar si la CE Oltenia prin planul de restructurare, sunt investitii semnificative care se fac acolo, interesul pe proiecte private este foarte mare in zona asta din ce observam noi si ne asteptam in continuare avand in vedere si fondurile disponibile ca suport din partea statului de a face o astfel de tranzitie. In acest context si pe partea de transport este mult de lucru in special tinand cont de faptul ca transportul este un poluator semnificativ, iar ambitiile Romaniei de a ajunge la Net Zero trebuie sa duca cumva in investitii in partea de transporturi pentru a ajuta aceasta tranzitie. Deci sunt perspective in electricitate si transporturi”, a declarat Sorin Petre, Partner & Head of Valuation & Economics PwC Romania in cadrul panelului dedicat tendintelor in tranzactiile IPO si de pe pietele de capital al evenimentului organizat pe 25 mai de catre jurnalul de tranzactii MIRSANU.RO.

Partenerii evenimentului MIRSANU IPO CHALLENGE 2023 sunt Banca Transilvania si Dentons.