Suntem obiect, nu subiect. Suntem pe masă, nu la masă. Încă nu sub masă, din fericire. Cuvintele la care se rezumă acum piața fuziunilor și achizițiilor, dacă ne uităm împrejur și un pic înapoi în timp.

Poate merită să ne uităm cu puțină atenție la un fenomen care, pe nevăzute, dincolo de geamurile birourilor se așterne sub pașii noștri. Stăm pe o piață de fuziuni și achiziții care se strânge. Se face tot mai mică. Previziunile de creștere economică dacă le pui pe masa investitorilor arată ca o glumă la care nu mai râde nimeni.

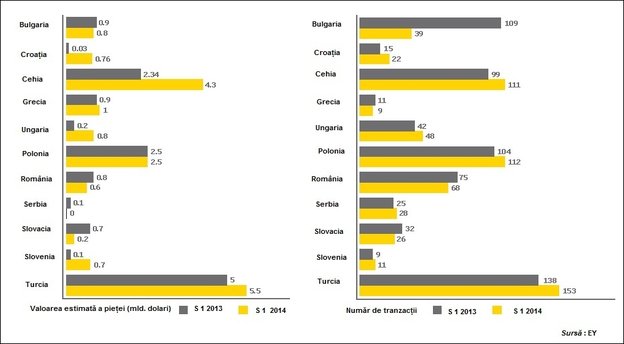

România produce într-o jumătate de an fuziuni și achiziții de 578 mil. dolari, mai puțin cu aproape un sfert față de anul anterior. Slovenia produce mai mult de la scara unei piețe de zece ori mai mică din punct de vedere al numărului de consumatori, a unui Produs Intern Brut de aproape patru ori mai mic și cu o țară fizic mai mică de 13 ori față de România.

Nu știu cât de exacte sunt cifrele în valoare absolută calculate de experții EY recent, dar importante mi se par proporțiile. Raportați la 11 piețe din Europa Centrală și de Sud – Est, arătăm ca în celebra ”scară a măgarului” dacă ne strângem cu toții într-un grafic. Suntem pe locul al treilea, după Turcia și Polonia, dacă privim scara geografică și demografică, și tot pe locul al treilea când ne uităm la topul celor mai mici piețe de fuziuni și achiziții, repet, din cele 11 piețe din regiune. Adică, doar Serbia și Slovacia produc tranzacții cu o valoare totală mai mică decât noi.

Cu un an înainte, România era fix la jumătatea clasamentului piețelor de fuziuni și achiziții din regiune.

Poza de anul acesta nu arată prost doar pe hârtie. Mai grav mi se pare că poziția a noua din totalul de 11 piețe am obținut-o cu mare luptă, adică aproximativ 68 de tranzacții, al patrulea cel mai dinamic ritm din regiune. Așadar, ne agităm mult cu tranzacții mai mici.

Valoarea medie pe tranzacție este sub 20 mil. euro. Și, în teren, așteptările sunt mai mari decât pot avansa lucrurile.

O speranță că piața de fuziuni și achiziții ar reveni pe creștere în acest an vine, în special, din direcția a trei mari mandate aflate acum pe piață – vânzarea activelor Enel, Lafarge și a afacerii Digital Cable Systems din telecomunicații.

Să începem, în ordine, cu cea mai mare ca valoare dintre ele. Vânzarea pachetelor de acțiuni Enel la șapte companii locale din distribuție, furnizare de energie, respectiv servicii – suport pe piața de profil.

Aici, procesul de vânzare inițiat de grupul italian de utilități este în faza în care unii investitori au fost în camera de date pentru due – dilligence (analiză financiară – n.r.) și pregătirea ofertelor indicative, alții încă așteaptă să semneze contractele de asistență cu consultanții pe care i-au ales. Din informațiile MIRSANU.RO, termenul de depunere a ofertelor neangajante este 30 octombrie. Șeful Enel, Francesco Starace, ar fi spus săptămâna trecută, potrivit Reuters, că așteaptă de la investitori ofertele finale până la finele lunii noiembrie. În iulie, reprezentanții Enel anunțau vânzarea de active în România și Slovacia și, cu aceeași ocazie, spuneau că tranzacțiile sunt așteptate să se încheie până la finele anului. Imposibil, vine răspunsul de la celălalt capăt al mesei.

În aceste condiții, selectarea unui investitor sau unor investitori, dacă luăm în calcul interesele strategice diferite ale potențialilor cumpărători, și semnarea contractelor de vânzare aferente participațiilor Enel au șanse puține să se încadreze până la 31 decembrie 2014.

În cazul vânzării afacerii Lafarge din România, lucrurile sunt și mai puțin avansate. Aici, negocierile privind Lafarge România se poartă în afara țării, fabricile de ciment de la Medgidia, Hoghiz, uzina de la Târgu Jiu, operațiunile din piața de betoane și agregate plus participațiile deținute în diferite firme locale fac parte din pachetul global de active vândut de Lafarge (Franța) și Holcim (Elveția) pentru a face loc fuziunii dintre cele două fără să aibă probleme din partea autorităților concurențiale.

Ultima afacere cu miză mare în acest moment este vânzarea operatorului de telecomunicații Digital Cable Systems, unde și-au anunțat participarea nume grele de pe piața noastră, fonduri de investiții, toți atrași de unul dintre puținele sectoare care au performat și pe timp de criză.

Nici aici, semnalele date de stadiul procesului de vânzare nu arată în acest moment că este posibilă o tranzacție în acest an. Deci, speranțele de creștere pentru acest an sunt iluzorii.

Dar, fundamentele pe care stă piața de fuziuni și achiziții în ansamblu sunt fragile. Peisajul economic general arată că procesul de creditare a firmelor locale este încă la pământ, iar firmele caută timid creșterea pe piețele externe ca să scape de jocul pe sârmă al supraviețuirii, ce le așteaptă dacă rămân expuse doar în spațiul pieței interne.

Acum, creșterea vine din afară, nu dinăuntru. România nu coace tranzacții de magnitudine mare pentru că nu are de unde. Aici, antreprenorii nu îndrăznesc să se gândească la construirea unei afaceri mai mult de o generație pentru că ziua de mâine poate fi crudă cu afacerea lor. România este acum piața în care fuziunile și achizițiile mari, cu impact economic, sunt generate afară. Suntem obiect, nu subiect pentru investitori. Piața noastră este pe masa investitorilor ca să fie împărțită, nu extinsă. Cifrele de mai sus arată că suntem mari doar pe harta fizică a investitorilor, nu și pe cea reală, a economiilor care se mișcă și în care companiile găsesc spațiul necesar de creștere.

Arătăm ca o Mongolie care chiar dacă stă mare pe hartă în cea mai atractivă și mai dinamică parte a lumii economice, la zidurile unei Chine din ce în ce mai prospere, tot nu înseamnă nimic în plan economic. Caii iuți ai mongolilor care îți rămân lipiți de memorie când te gândești la cel mai întins imperiu ce a existat vreodată pe planeta noastră nu au fost încă înlocuiți de fabrici, de sectoare de afaceri. Tranzacțiile noastre multe și mici, cu antreprenori gata să vândă ca să-și recupereze măcar investiția seamănă cu iurtele mongole, care se mută din loc în loc pe harta economică, fără să aducă prosperitate.

La o altă scară, suntem și noi o mare întindere, care produce prea puțină substanță cât să conteze. Începem să arătăm ca o Mongolie, din care a rămas trecutul cândva glorios, dar fără perspectiva de a sta la masa cuiva. Ci doar pe masă. Încă.