Topicuri principale

- Tendinte pe piata tranzactiilor imobiliare din Europa Centrala si de Est

- Tendinte pe piata tranzactiilor imobiliare din Romania

- Tranzactii mari pe piata de profil in 2021

Declaratiile si prezentarea lui Robert Miklo, Director Investment Services Colliers International Romania, in cadrul evenimentului MIRSANU DEALMAKERS SUMMIT 2020, organizat pe 10 decembrie 2020:

Tendintele pe piata de profil din Europa Centrala si de Est

In Europa, se tranzactioneaza 250 mld. Euro ca si volum investitional de commercial property (proprietati comerciale – n.r.), iar in lume de 3- 4 ori mai mult, intre 750 mld. spre 1000 mld . Euro. Asta inseamna ca noi suntem in regiunea noastra undeva la 5% din volumul de tranzactionare din Europa si aproximativ 1,5% din volumul global.

Daca ne uitam la sectoare – office-ul a fost si ramane un sector foarte interesant, foarte activ, industrialul este acum zona cea mai fierbinte, de cel mai mare interes in toata lumea si in Europa Centrala si de Est, la industrial problema este de produs. Nu sunt foarte multe produse disponibile, in special in Romania este mai greu sa gasesti si atunci vom vedea ca un procentaj foarte mare din volumul de tranzactii se regaseste in zona de birouri.

De unde vine sursa capitalului?

Foarte mult in regiunea noastra, si acesta este un aspect foarte pozitiv, se tranzactioneaza de catre capitalul din zona CEE (Europa Centrala si de Est – n.r.). Nu este sursa nr.1, dar este o sursa foarte importanta. Am vazut in special anul acesta, chiar de mai devreme tranzactii cross – border, dar intre tari din cadrul regiunii noastre, fie investitori din Ungaria au cumparat in Romania sau Polonia, investitori din Cehia au cumparat, este o sursa importanta. Europa este sursa cea mai importanta si apoi celelalte zone de pe Glob.

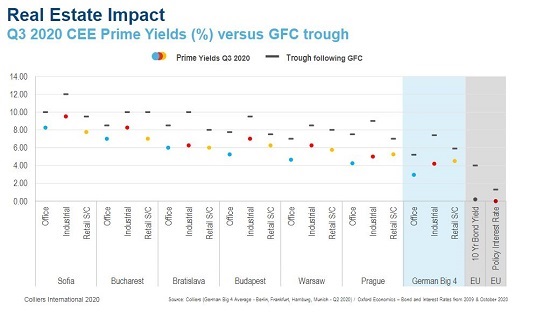

In ceea ce priveste yield-urile (randament al investitiei calculat ca raport intre valoarea unui activ si veniturile viitoare pe care acest activ le genereaza – n.r.), am listat comparativ yield-urile estimate astazi vs unde erau in punctul lor cel mai inalt dupa criza financiara globala din 2008 vedem ca exista o contractie in toate tarile din regiune. Ce este foarte interesant si nu se regaseste pe acest slide, in aproape toate tarile din Europa inclusiv Europa Centrala si de Est, perceptia Romaniei si a Ungariei, yield-urile prime sunt deja sub nivelul de minim, adica valori maxime, yield-ul fiind in proportie inversa, deci in toate aceste piete inafara Romaniei si a Bulgariei, yield-urile de azi sunt sub si in multe cazuri mult sub yield-urile record care s-au inregistrat in 2008 – 2007.

Evolutia pietei de tranzactii imobiliare din Romania

Revenind la Romania, volumul investitional asa a aratat pana in 2019. In 2019, am avut un pipeline (proiecte in diferite stadii de executie – n.r.) foarte bun la sfarsitul lui, insa rezultatul per ansamblu nu a fost asa de bun, aveam cam 1 mld. euro in fiecare an tranzactionat in Romania, punand in context in fiecare an in Romania cu ce s-a discutat in panelul de M&A (din cadrul evenimentului – n.r.) s-a estimat ca in M&A avem cam intre 2 si 3 mld. Euro toate sectoarele. In 2020, care ar fi trebuit sa fie un an dificil deja am inregistrat in primele trei trimestre 0,8 sau 1,2 mld. Euro, diferenta consta in acumularea accelerata de catre CPI in compania Globalworth despre care cu siguranta toata lumea stie.

Luam in calcul si acea tranzactie care nu a fost pusa oficial in statistica, alegem un criteriu, criteriul fiind a lista in cadrul tranzactiilor aceste cumulari de actiuni pe bursa sa fie macar un procent de control, acolo fiind vorba de 30% din companie si nu 60% din companie cum a fost in cazul achizitiei stake-ului GTC de catre Optima, foarte multi dintre noi, actorii din piata nu am listat in stoc aceasta tranzactie, dar cred ca merita mentionata. Deci cu acea tranzactie am fi la 1,2 mld. Euro la sfarsitul lui Q3 (trimestrul al treilea – n.r.). Year to date (de la inceputul anului pana la data curenta – n.r.) deja suntem la 0,9 sau 1,3 mld. Euro daca numaram si acea tranzactie, deci un rezultat foarte bun pentru 2020, apropo de rezilienta. Majoritatea acestui volum este office, pentru industrial ar fi foarte mare cerere, insa este lipsa de stocuri. Avem aproximativ 16 tranzactii numarate. Surse de capital (pentru tranzactii – n.r.) Israel, Romania, Ungaria, China, Grecia, Republica Ceha un jucator foarte important mai ales daca luam in considerare si CPI, alte zone.

Ca si yield-uri, 7% inainté de Covid mérgeau sub 7% deja, acum ne-am mai temperat un pic, ramane un yield foarte atractiv, industrial il listam aproximativ la 8% din lipsa de tranzactii, dar cred ca yield-ul prime s-ar tranzactiona la un nivel cu mult mai scazut. Retailul care are cele mai mari provocari, cu toate astea in Romania ne asteptam in cazul centrelor dominante sa avem un reviriment si centrele cele mai bune ar primi, ar comanda un randament foarte atractiv.

Si la outlook, as mentiona acest spread pe care il avem fata de vecinii nostri inclusiv Ungaria, Polonia si Cehia, cu atat mai mult in unele cazuri se intinde la 300 puncte de baza, 3 procente diferenta, este un spread foarte mare, cred ca Romania este atractiva si vom avea un an, vedem momentul si ne asteptam la un an foarte bun anul viitor.

Cateva highlight-uri: 4 din cele mai mari 8 tranzactii de M&A din Romania din toate sectoarele au venit din sectorul de real estate, aproximativ o treime din volumul total a venit din real estate.

Cele mai importante 4 tranzactii pe care le-am listat s-au inchis dupa ce efectul Covid a fost in plina forta – achizitia portofoliului NEPI, o tranzactie de peste 300 mil. Euro, achizitia Floreasca Park, a stake-ului GTC de catre Optima, care are Banca Nationala maghiara in spate – o tranzactie interesanta si singura tranzactie – achizitia portofoliului, a stake-ului (a pachetului de actiuni – n.r.) in Globalworth a fost inchisa inainte de Covid, un timing foarte foarte bun pentru vanzator.

Tipurile de tranzactii – portofolii, pachete de actiuni strategice, single assets (un singur activ – n.r.), o serie de investitori private equity chiar si sovereign capital (capital suveran – n.r.) daca luam in considerare Optima. Avem si primii investitori domestici, in speta prin activitatea celor de la Dedeman.

Tranzactiile mari de M&A atrag si tranzactii importante de finantare.

Am listat cateva date, am vazut multe deal-uri de sindicalizare si volumuri sau ticket-uri mari de finantare, am vazut si o tranzactie mare de finantare independenta de M&A am denumit-o pentru ca nu a tinut de o achizitie, finantarea cladirii Hermes Business Campus si foarte interesant, au aparut aceste Green Bonds, care au fost amintite in mai multe panel-uri. In real estate a fost spectacol, ultima emisiune a fost a celor de la CTP care sunt un jucator regional, care in Romania au poate cel mai important portofoliu, tichet de 650 mil euro, de 3 ori suprasubscris, un cupon foarte interesant, NEPI Rockcastle a facut, dar si Globalworth si WDP -un jucator important in zona de logistica, au apelat la aceste instrumente.

Ne asteptam deja sa inchidem anul acesta la 900 mil. Euro sau 1,3 mld. Euro daca luam in considerare si deal-ul Globalworth, avem un momentum foarte bun, sunt deal-uri importante in plan, unele ar putea fi semnate anul acesta nu vor fi inchise anul acesta. Incercam sa numaram tranzactiile in momentul in care sunt inchise.

Cladirile bune, proprietatile bune, nu credem ca au suferit o depreciere importanta a valorilor. Am vazut ajustari in alte piete, inclusiv in piete cum este Polonia de exemplu. Acolo randamentele au scazut atat de mult incat a fost loc de aceasta ajustare.

Tranzactii mari in 2021

In office (vor fi – n.r.) pentru ca acolo vom avea oferta. Lichiditatea este o ecuatie din doua parti – trebuie sa ai oferta, nu doar cerere. Pot sa confirm ca exista interes de a investi, dar o sa fim limitati si de stoc.

Tranzactii peste 100 mil. Euro

Vom avea. In jur de 100 mil. Euro, foarte orientativ pot fi 5, pot fi 7, sunt cateva in lucru acum, nu sunt 5 in lucru astazi si sub 100 mil. Euro, dar mai pot aparea anul viitor. Deci putem vedea, office vor fi, industrial in masura in care vom reusi sa deblocam niste proiecte sau in masura in care vor pune niste proiecte pe piata dezvoltatorii sau poate vor reusi sa facem JD-uri, care poate nu vor materializa un exit, dar care pe termen lung vor ajuta. Retail, mai greu legat de retai, dar cred ca o sa avem si tranzactii interesante cu active híbride, despre care nu pot sa spun mai multe acum.

Nota: Toate declaratiile si informatiile prezentate de catre Colliers si care fac obiectul acestui articol au ca data de referinta 10 decembrie 2020, data la care a avut loc MIRSANU DEALMAKERS SUMMIT 2020.

Despre MIRSANU DEALMAKERS SUMMIT 2020

MIRSANU DEALMAKERS SUMMIT 2020 este un eveniment organizat de catre jurnalul de tranzactii MIRSANU.RO ajuns la a treia editie, fiind de asemenea primul eveniment in format online. Partenerii evenimentului care a avut loc pe 10 decembrie 2020 au fost ING Bank România, Bursa de Valori București, NNDKP, Oresa, Mazars, Dentons, Reff & Asociații | Deloitte Legal, Ioana Filipescu Stamboli, DLA Piper România, Deloitte România, iar parteneri de continut ai evenimentului au fost Colliers International Romania si WOOD & Co.