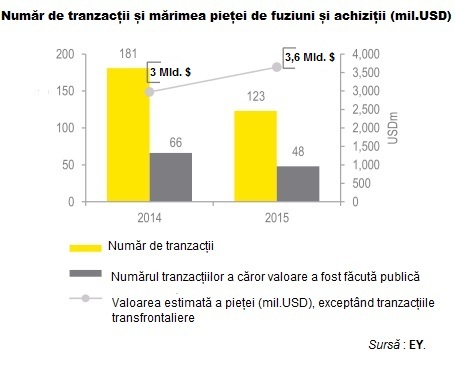

Piața de fuziuni și achiziții din România a înregistrat în 2015 o creștere consistentă de peste 23% comparativ cu 2014, valoarea totală a acesteia fiind estimată la 3,65 miliarde de dolari, potrivit Barometrului EY privind piața locală de fuziuni și achiziții de anul trecut.

Estimările EY sunt mai optimiste față de cele ale PwC, care în urmă cu o lună afirma că piața de fuziuni și achiziții depășește nivelul de 3 mld. euro (3,36 mld. dolari). Pe de altă parte, experții PwC estimau rata de creștere a pieței locale în 2015 față de 2014 la 160%, adică de șapte ori mai mare față de cea calculată de către analiștii EY.

Creșterea a survenit în ciuda numărului mai redus de tranzacții înregistrate comparativ cu anul precedent, susține raportul EY. Faţă de nivelul de 36% din 2014, ponderea numărului de tranzacții care au fost făcute publice este 39% din cele 123 de tranzacţii care au avut loc în 2015, valoarea medie a tranzacţiilor sub 100 milioane de dolari menținându-se constantă la 21 milioane de dolari.

După numărul de tranzacţii, cele mai atractive sectoare au fost IT-ul și sectorul energetic și minier, acestea înregistrând şi cele mai multe tranzacții (câte 13 de fiecare). Topul a fost completat de segmentul de real estate (12 tranzacții) şi sectoarele de servicii şi sănătate (câte 11 tranzacții în fiecare).

Majoritatea tranzacțiilor din 2015 au fost făcute de investitori străini, peste 60% din totalul tranzacțiilor fiind efectuate de investitori care şi-au marcat în acest fel intrarea pe piaţă sau companii multinaţionale care şi-au consolidat poziţia în România. La nivel regional, Slovacia este singura ţară din Europa Centrală şi de Est care a reuşit să atragă o pondere mai mare de companii străine.

Comparativ cu 2014, când predominanţi au fost investitorii din Germania şi Austria, cei mai importanţi investitori străini în 2015 au provenit din SUA. Astfel, aceștia au fost responsabili pentru 10% din investiţiile străine, fiind urmaţi de cei din Irlanda şi Marea Britanie, cu câte 8%.

La fel ca în 2014, doar 6% dintre tranzacțiile înregistrate au fost făcute de investitori români care au achiziționat ţinte externe, unul din cele mai mici procente din regiune, situându-se la egalitate doar cu Bulgaria şi Ungaria.

În 2015, majoritatea covârșitoare a investitorilor au fost strategici (83%), numărul tranzacțiilor efectuate de aceștiacrescând cu 18% comparativ cu 2014, un trend prezent de altfel în toată regiunea, unde per total 78% din tranzacții au fost făcute de acest tip de investitori.

Creșterea valorică a pieţei a fost susţinută, printre altele şi de tranzacțiile din domeniul financiar efectuate de jucători din domeniul bancar. Aici s-a înregistrat şi cea mai mare tranzacție a anului, prin grupul italian UniCredit care a cumpărat pachetul de 45% din acţiuni deţinut de Ion Ţiriac la UniCredit Tiriac Bank pentru aproximativ 771 milioane de dolari.

Printre alte tranzacţii importante a căror valoare nu a fost făcută publică amintim achiziția operatorului privat de sănătate, Regina Maria de către fondul britanic Mid-Europa Partners (estimată la o valoare de 148 milioane de dolari) sau achiziția Lafarge şi Holcim România de către producătorul irlandez CRH, într-o mega tranzacţie transfrontalieră estimată la 7,1 miliarde dolari (din care aproximativ 439 milioane de dolari pentru activele din România).

Florin Vasilică, Lider al Departamentului de Asistență în Tranzacții în cadrul EY România. Sursă foto: EY.

„Anul 2015 a continuat efervescenţa anului precedent. Stabilitatea macroeconomică a readus sentimentul pozitiv în perspectivele de afaceri şi a dat încredere investitorilor pentru implementarea strategiilor de dezvoltare. Sectorul vedetă, din perspectiva valorii tranzacţiilor în 2015, atât în România, cât şi în Europa Centrală şi de Sud-est, a fost segmentul financiar-bancar, care ne așteptăm să fie în continuare activ alături de sectoare precum IT, producţie, energie sau servicii. Date fiind previziunile macroeconomice, precum şi evoluția de până acum din anumite sectoare sau portofolii de investiţii, ne aşteptăm ca tranzacțiile transfrontaliere să crească, pe fondul soluțiilor strategice alese de anumiți jucători din sectoarele active în M&A, pentru a ţine pasul cu firmele concurente care şi-au consolidat deja poziția prin achiziții”, afirmă Florin Vasilică, Liderul departamentului Asistenţă în tranzacţii în cadrul EY România.

Primele 10 fuziuni și achiziții după valoarea tranzacției, contabilizate de analiștii EY, indică o împărțire în mod egal a acestora între investitori strategici și fonduri de investiții. Astfel, UniCredit, CRH, ADM, BT și Premier Capital au marcat achiziții importante, de cealaltă parte investitorii cu apetit de risc s-au remarcat prin Mid Europa, Abris Capital Partners și fondurile specializate în investiții imobiliare NEPI, CTP Invest și Globalworth.

Studiul EY nu include achiziția de pachete minoritare sub 15%, tranzacții imobiliare cu excepția cazurilor în care ținta sau cumpărătorul a fost o companie imobiliară sau un fond de investiții imobiliare, tranzacții derulate pe piața de capital, achiziții de licențe, acorduri de asociere, investiții de la zero (greenfield), listări, privatizări, tranzacții transfrontaliere (valoarea acestora a fost ignorată, însă numărul acestora a fost luat în calcul), respectiv reorganizări interne.

Valoarea pieței de fuziuni și achiziții a fost calculată plecând de la rata de 39% care înseamnă 48 de tranzacții care au fost făcute publice, precizează autorii studiului.

Cele mai active sectoare au fost anul trecut, conform raportului EY, serviciile financiar – bancare cu o medie pe tranzacție de 291,4 mil. Dolari, retail și distribuția angro cu o medie de 99 mil. Dolari, respectiv industria chimică cu o valoare medie a tranzacției în sector de 39,2 mil. Dolari.

În cazul tranzacțiilor peste 100 mil. Dolari, media per tranzacție s-a situat la 442 mil. Dolari, în timp la cele situate sub pragul de 100 mil. Dolari media a fost în 2015 de 21,1 mil. Dolari.

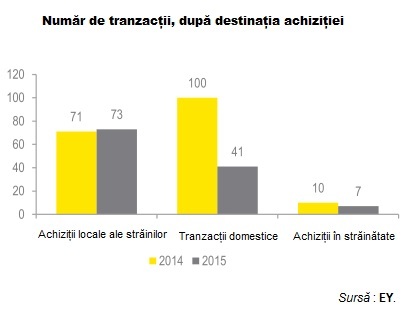

Anul trecut, au dominat fuziunile și achizițiile derulate de companii străine aici din punct de vedere al volumului, adică al numărului de tranzacții încheiate, față de 2014, când ponderea majoritară aparținea atunci tranzacțiilor tranșate între companii locale.

Analiștii EY estimează că în 2015, 73 de tranzacții au fost realizate aici de investitori străini, 41 de tranzacții au avut ca actori companii locale, iar numărul achizițiilor făcute de companii locale în străinătate a fost de 7, sub rezultatul de 10 obținut în anul anterior.

După profilul investitorului, piața locală de fuziuni și achiziții a înregistrat și aici o schimbare importantă, investitorii strategici fiind mai activi decât cei financiari. Astfel, investitorii strategici au încheiat în România anul trecut 100 de tranzacții, de aproape cinci ori mai multe decât investitorii financiari. În 2014, investitorii financiari au realizat 96 de tranzacții, iar investitorii strategici 85 de astfel de tranzacții.

Investitorii străini au făcut 73 de tranzacții la nivel local, cele mai activi fiind firmele americane cu 7 tranzacții, adică o pondere de 10% din total, urmați de cumpărători din Irlanda și Marea Britanie, fiecare cu 6 tranzacții și o pondere de 8%. În 2014, cei mai activi cumpărători străini de active românești proveneau din Austria și Germania, cu o pondere de 8%.

Pe sectoare, energia și mineritul, respectiv IT-ul au fost industriile – țintă pentru achiziții în 2015, fiecare dintre aceste segmente marcând 13 tranzacții, ceea ce înseamnă o pondere de 11% din total pentru fiecare din cele două.

Imobiliarele au înregistrat 12 tranzacții și o pondere de 10% după numărul de tranzacții, iar la mică distanță a urmat sectorul farma și al serviciilor medicale private cu 11 tranzacții și o pondere de 9%, comparabil cu sectorul serviciilor.

În topul sectoarelor – țintă, au mai intrat în 2015 serviciile financiar – bancare, agricultura, sectorul productiv, industria alimentară și a băuturilor, retail și distribuție angro, transportul și logistica, respectiv sectorul de telecomunicații și media.