Sphera Franchise Group, compania care operează lanțurile de restaurante KFC și Pizza Hut, a început de astăzi să deruleze oferta de vânzare a unui pachet de 25,34% din acțiuni în cadrul uneia dintre cele mai mari listări private de pe bursa de la București.

Astfel, acționarii Lucian Vlad și Nicolae Badea vând în cadrul tranzacției de listare un pachet de 22,34%, respectiv 3% din acțiunile pe care le dețin în companie, urmând să își marcheze astfel un exit parțial din afacerea Sphera Franchise Group.

Acțiunile sunt oferite spre vânzare investitorilor la un preț ce variază între 25 lei și 33 lei pe acțiune, în condițiile în care investitorilor persoane fizice li se oferă un preț fix de subscriere de 33 de lei pe acțiune, în timp ce investitorii instituționali pot subscrie la orice cotație doresc în intervalul prețului de ofertă.

Oferta de vânzare a pachetului de 25,34% din Sphera Franchise Group evaluează astfel compania între un prag minim de 211 mil. Euro și un prag maxim de 278 mil. Euro.În acest context, veniturile nete pe care acționarii vânzători le-ar putea obține de pe urma listării companiei pe bursa de la București sunt estimate până la 311 mil. Lei (circa 67,6 mil. Euro).

În acest moment, acțiunile companiei sunt deținute de către Radu Dimofte (43,67%), Lucian Vlad (33,33%) și Nicolae Badea (23%), care vor rămâne acționari în afacere și după listarea pe bursă și, implicit, după atragerea unor noi investitori.

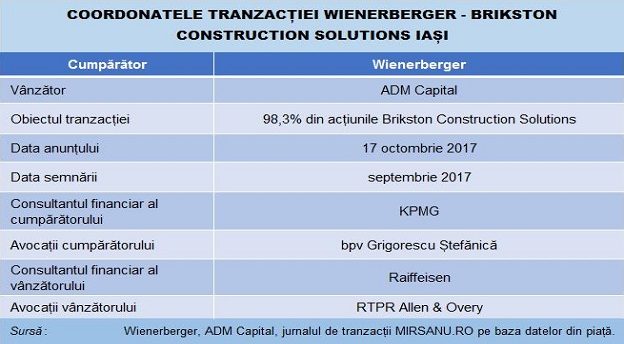

Compania are consultant financiar banca de investiții Rothschild, iar sindicatul de intermediere este format din Wood, Raiffeisen și Alpha Finance. De asemenea, casa austriacă de avocatură Schoenherr asigură consultanța juridică a emitentului, iar consorțiul de intermediere are alături pe avocații RTPR Allen & Overy. Aceleași roluri cu Schoenherr de partea emitentului, iar RTPR Allen & Overy de partea consorțiului de intermediere din care făcea parte Raiffeisen și Wood au fost distribuite și la listarea Medlife din decembrie 2016, tranzacție anunțată în premieră de către jurnalul de tranzacții MIRSANU.RO.

Pachetul de acțiuni scos la vânzare este alocat în două tranșe, cea a investitorilor de retail care au o porție de 15% din acțiunile ofertate, iar restul de 85% este oferit investitorilor instituționali precum fonduri de pensii, fonduri de investiții sau instituții financiare internaționale. Perioada de derulare a ofertei este între 24 octombrie și 2 noiembrie.

Listarea Sphera Franchise Group vine, dealtfel, pe un val de tranzacții de intrare pe bursă a unor companii private mari, prin intermediul cărora investitorii au acces la investiții în sectoare noi precum servicii medicale private, telecom, acum sectorul de restaurante și alimentație publică.

Până acum, atât vânzarea de pachete minoritare la MedLife, Digi și acum la Sphera Franchise Group a însemnat exitul parțial sau total al unor acționari din companie, fără să implice și majorări de capital pentru aceste companii.

Sphera Franchise Group este o companie cu o cotă de piață agregată de 22,4% pe segmentul lanțurilor locale de restaurante, fiind al doilea jucător ca mărime după McDonald’s cu 24,6%, conform unei cercetări de piață Euromonitor publicate în prospectul de listare a companiei.

În 2016, compania malteză Premier Capital, parte a grupului Hili Ventures și francizat al McDonald’s, a plătit grupului american 65,3 mil. dolari pentru 100% din acțiunile Mc Donald’s România, liderul pieței de restaurante, cu 66 de restaurante și un profit de 11,02 mil. dolari la 31 decembrie 2015.

Dintre cele două mari rețele operate de către Sphera Franchise Group, KFC ocupă o cotă de 15,2%, iar Pizza Hut de 7,2%, urmați de jucători precum Fornetti (5,2%) sau jucători mai nou intrați pe piață precum Starbucks (3,3%), Subway (2,7%) și Salad Box (2,5%).

Piața restaurantelor este foarte fragmentată, dominând jucătorii independenți care acaparează circa 92% din piață, potrivit datelor făcute publice de către companie.

Primele zece mărci cumulează două treimi din piața lanțurilor de restaurante.

Sectorul de servicii alimentare din România este de circa 17,8 mld lei pe an (3,9 mld. euro), cu o rată medie anuală de creștere de 4,6% estimată de către consultanții Deloitte pentru perioada 2017 – 2022.

Potențialul de creștere al pieței de profil îi permite companiei să deruleze planuri de extindere, care mizează pe deschiderea a 51 de restaurante KFC, 44 de unități Pizza Hut până la finele lui 2022, iar pentru proaspăta marcă Taco Bell intrată în portofoliu sunt luate în calcul 14 unități până la finele lui 2021.

Pentru deschiderea de noi locații, compania vizează în cazul rețelei KFC orașe cu puțin sub 100.000 de locuitori, pentru Pizza Hut sunt luate în calcul localități sub 150.000 de locuitori, mai ales centre comerciale, iar pentru Taco Bell planurile vizează București și alte orașe de peste 200.000 de locuitori precum Constanța, Cluj sau Timișoara.

Compania operează cele trei rețele în baza unor francize contractate de la compania americană Yum. Firma locală plătește lunar către Yum redevențe de 6% din vânzări în baza contractului de franciză.

Planurile de extindere fac parte din angajamentele luate față de Yum și vizează nu doar piața din România, ci și din Italia.

Modelul de afaceri al Sphera Franchise Group se bazează pe încasări imediate de numerar sau plăți cu cardul din vânzări, ceea ce îi oferă o poziție puternică de lichiditate. De asemenea, stocurile sunt menținute până la două săptămâni, iar plățile către furnizori au termene între 45 și 60 de zile.

Lichiditățile astfel obținute finanțează nevoile de capital de lucru, în timp ce finanțarea bancară este utilizată pentru investiții în deschiderea de noi locații.

Compania are un împrumut de la Alpha Bank România, din care face trageri pentru investiții, iar din cercul său de bănci mai fac parte BRD și UniCredit Italia. Compania își plasează o parte din numerar în depozite la bancă.

Dobânda la împrumutul bancar este de 2,85% peste dobânda Euribor la 3 luni.

Cum încasările companiei sunt în lei, iar rambursarea creditului de la Alpha Bank se face în euro, iar plata redevențelor către Yum în dolari, compania este expusă unei fluctuații de curs valutar, care este însă un risc limitat având în vedere poziția de lichiditate a Sphera Franchise Group.

Cele mai importante costuri care pun presiune pe marjele de profit ale afacerii sunt costurile cu vânzarea, care au o pondere de 35,6% din vânzările proforma pe 2016, respectiv costurile cu forța de muncă care înseamnă alte 17,9% din vânzările proforma din 2016.

În ultimii șapte ani, salariul minim brut s-a dublat de la 600 la 1450 lei, pe fondul unui deficit de forță de muncă în sectorul de alimentație. O nouă majorare a costurilor cu salariile este așteptată să apară și în continuare pe măsură ce vor fi deschise locații noi.

Sphera Franchise Group număra la 30 iunie un personal format din 3.753 de angajați față de 2.572 de oameni la 31 decembrie 2014, creșterea de personal fiind justificată prin deschiderea de noi locații.

Din cele 104 locații aflate în rețea la 30 septembrie, numai una singură era în proprietate, restul fiind închiriate majoritatea pe termen mediu, ceea ce face ca evoluția pieței imobiliare și a chiriilor să aibă influență asupra costurilor companiei.

Compania a plătit dividende în primele șase luni ale anului de 46,2 mil. Lei către acționari, iar profitabilitatea afacerii este unul dintre cele mai importante argumente în cadrul tranzacției de listare, alături de gradul de îndatorare redus.

Sphera Franchise Group urmează să constituie fondul de rezervă, conform prevederilor legale, din alocarea a minim 5% din profitul companiei până la nivelul minim de 20% din capitalul social ceea ce înseamnă încă un factor de presiune asupra nivelului dividendelor.

Sphera Franchise Group este o afacere pornită în 1994, care acum are operațiuni în România, Republica Moldova și Italia.

Compania a raportat la 30 iunie pentru primul semestru al anului EBITDA din activități continue de 38,4 mil. Lei (peste 8 mil. Euro) la vânzări în restaurante de 287,8 mil. Lei (circa 62 mil. Euro) și un profit net de 28,3 mil. Lei (în jurul a 6 mil. Euro).

De asemenea, numerarul și echivalentele de numerar după primul semestru se ridicau la 35,8 mil. lei (aproape 8 mil. euro). Capitalurile proprii ale companiei erau la aceeași dată de 100 mil. lei (circa 22 mil. euro), iar datoriile totale ajungeau la 94,6 mil. lei (peste 20 mil. euro).