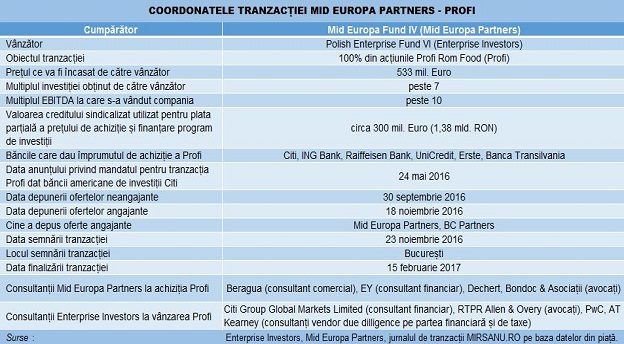

Administratorul de capital privat Mid Europa Partners a finalizat astăzi achiziția lanțului de magazine Profi, devenind oficial proprietarul primei afaceri locale de retail din portofoliul său, conform informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

Prețul plătit de cumpărător este de 533 mil. Euro, bani care vor merge în conturile managerilor Enterprise Investors, ale investitorilor de tip LP ai fondului de investiții Polish Enterprise Fund VI, ale bancherilor de investiții de la Citi, ale avocaților RTPR Allen & Overy, precum și ale directorilor Profi.

Enterprise Investors, administratorul fondului de investiții Polish Enterprise Fund VI, a vândut afacerea Profi la o valoare de întreprindere care se apropie de 600 mil. Euro, potrivit datelor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

Pentru finanțarea achiziției și a planului de investiții al Profi, Mid Europa Partners a apelat la un consorțiu de bănci pentru împrumut sindicalizat. Pentru a plăti prețul de achiziție al Profi și finalizarea tranzacției cu Enterprise Investors, Mid Europa a tras în jurul a 247 mil. Euro de la un consorțiu format de Citi, Raiffeisen, ING Bank, UniCredit, Erste și Banca Transilvania, potrivit informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

Alte aproximativ 60 mil. Euro ar urma să fie trase de la bancheri pentru planul de investiții al Profi, care poate acoperi și eventuale achiziții.

Mid Europa Partners a procedat în mod similar și în 2015 la achiziția rețelei de servicii medicale Regina Maria când a tras un credit sindicalizat de 75 mil. Euro de la grupurile Erste, Raiffeisen și UniCredit pentru plata parțială a prețului de achiziție și finanțarea planului de investiții, din care o parte a mers către campania de achiziții a Regina Maria din 2016.

Reprezentanții Profi, ai Enterprise Investors și ai Mid Europa Partners nu au fost disponibili pentru comentarii până la momentul publicării acestui articol.

Enterprise Investors obține astfel la exit un multiplu de peste 10 raportat la EBITDA (câștigurile obținute înaintea plății dobânzilor, taxelor, deprecierii și amortizării), respectiv de peste 7 ori banii investiți, după cum a precizat în noiembrie 2016, Jacek Siwicki, președintele managerului regional de capital privat, la o întrebare adresată de către jurnalul de tranzacții MIRSANU.RO. Pentru calcul, este utilizat EBITDA pentru ultimul an de activitate al companiei.

Fondul de investiții Polish Enterprise Fund VI a preluat pe 4 martie 2010 pachetul de 100% din acțiunile Profi Rom Food Group (Profi Rom Food, Albinuța Shops, DT Logistic) în cadrul unei tranzacții în valoare de 66 mil. Euro, de la Duna Waiting Participation BV din Olanda. La achiziția de atunci a participat și echipa de conducere a Profi în frunte cu Gunter Grieb, fostul director general al Kaufland România, adică omul care a coordonat extinderea puternică a rețelei locale a grupului german.

Creat ca un magazin de tip discount, lanțul Profi avea în momentul intrării Enterprise Investors în afacere un număr de 67 de magazine și vânzări de 140 mil. Euro în 2009. Enterprise Investors a plătit la achiziția Profi un multiplu de circa 8 față de EBITDA, conform informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO.

Pe 19 octombrie 2011, Enterprise Investors a anunțat o investiție adițională de 10 mil. Euro printr-o majorare de capital destinată finanțării extinderii rețelei de magazine și a preluării unor lanțuri mai mici de comerț din țară.

În acest context, Enterprise Investors obține un beneficiu de 457 mil. Euro (diferența dintre prețul de vânzare și prețul de achiziție la care se adaugă investiția adițională) din vânzarea Profi. Cu tot cu dividendele distribuite în anii anteriori, rezultă că banii obținuți de Enterprise Investors după o investiție de 7 ani în Profi se învârt în jurul nivelului de jumătate de miliard de euro.

Consultanții Enterprise Investors la tranzacția de exit din Profi au fost banca americană de investiții Citi, în timp ce PwC și AT Kearney au realizat rapoartele de vendor due diligence pe partea financiară și de taxe. Consultanța juridică a vânzătorului a fost asigurată de către o echipă de avocați RTPR Allen & Overy, condusă de către Costin Tărăcilă, Managing Partner și coordonatorul practicii de fuziuni și achiziții din cadrul firmei, și din care au mai făcut parte Roxana Ionescu (Counsel), Alina Stăvaru (Counsel), Andrei Mihul (Associate) și Laurențiu Tisescu (Associate) “împreună cu o echipă numeroasă de avocați care au acordat suport în procesul de due diligence și pe documentele tranzacției”, afirmă reprezentanți firmei într-un comunicat.

De cealaltă parte, Mid Europa Partners a lucrat la achiziție cu firma spaniolă specializată în consultanța de retail Beragua, cu consultanții financiari ai EY, respectiv cu avocații americani de la Dechert, în timp ce pe aspectele de drept local au apelat la serviciile casei de avocatură Bondoc & Asociații.

Mid Europa Partners a cumpărat Profi în urma unei runde finale de departajare, în care oferta sa a depășit pe cea a BC Partners, la capătul unui proces competitiv condus de către banca americană de investiții Citi. Surse din piață susțin că ultima ofertă a BC Partners a depășit și ea semnificativ nivelul de 500 mil. Euro, intrând în intervalul 520 – 530 mil. Euro. BC Partners nu a făcut niciun fel de comentariu pe tema ofertei depuse la Profi.

Cine încasează cei 533 mil. Euro din vânzarea Profi

Fondul de investiții Polish Enterprise Fund VI, administrat de către Enterprise Investors, a fost ridicat în septembrie 2006 și s-a închis la o capitalizare de 658 mil. Euro. Fondul include o participare de 1,25%, de peste 8 mil. Euro, care vine din partea administratorului fondului, adică din partea managerilor Enterprise Investors.

Strângerea de fonduri a început la sfarşitul lunii mai 2006 şi s-a încheiat în doar 3 luni, conform reprezentanților Enterprise Investors, care mai spuneau la acea vreme că în ceea ce privește cererea, atât din partea investitorilor existenţi cât şi a noilor investitori, fondul a fost de două ori suprasubscris.

Investitorii europeni reprezintă 65% din fond, în timp ce investitorii americani au finanţat restul de 35%.

Capitalul fondului de investiții a fost strâns în cea mai mare parte de la o bază de investitori – așa-numiții Limited Partners – în timp ce o parte mică din bani au venit de la echipa administratorului fondului, aceștia fiind așa-zișii General Partners.

Printre investitorii de capital de tip Limited Partners s-au numărat atunci AlpInvest, CalPERS, Fondul European de Investiții (brațul de investiții din grupul Băncii Europene de Investiții), HarbourVest, LGT, MetLife, Partners Group şi alte instituţii financiare recunoscute pe plan international care au mai investit anterior în fonduri ale Enterprise Investors, în timp ce Adams Street Partners, Allianz Private Equity Partners, Bregal, HRJ Capital, Morgan Stanley Alternative Investment Partners, Pantheon, SUVA şi Wilshire au intrat pe lista noilor investitori.

Din cei 658 mil. Euro, 200 mil. Euro au venit de la fonduri de pensii, preciza pentru publicația londoneză Investment & Pensions Europe polonezul Jacek Siwicki, președinte și membru în Consiliul de administrație al Enterprise Investors, responsabil de conducerea operaţiunilor firmei şi de implementarea strategiei de investiţii în întreaga regiune a Europei Centrale şi de Est.

Potrivit acestuia, banii au venit atunci de la fondul de pensii publice din California (SUA) CalPERS, AlpInvest (un vehicul de investiții deținut de fondurile olandeze de pensii PGGM și ABP) și de la casa de pensii Keva, aflată sub autoritatea guvernului finlandez. AlpInvest, un manager ce are sub administrare active de 38 mld. Euro, a fost ulterior preluată de către fondul american de investiții Carlyle.

Fondul de pensii CalPERS din California este cel mai mare fond public de pensii din SUA, cu o valoare de piață totală de peste 300 mld. Dolari.

După distribuția banilor încasați pe Profi, principalul beneficiar va fi fondul de pensii Californian CalPERS.

CalPERS a investit până acum circa 141,8 mil. Dolari (circa 110 mil. Euro) în fondul de investiții care urma să cumpere în 2009 lanțul de magazine Profi, ceea ce înseamnă că fondul de pensii din California a dat circa 17% din banii folosiți pentru achiziții de către fondului de investiții Polish Enterprise Fund VI, conform datelor făcute publice.

Valoarea investiției finlandezilor de la Keva în fondul PEF VI se situa la circa 5,6 mil. Euro, conform raportului anual al Keva din anul 2007.

Fondul European de Investiții s-a numărat, de asemenea, printre cei mai mari investitori în PEF VI, pentru care a alocat un capital de 50 mil. Euro, aproape de 8% din banii direcționați de către Enterprise Investors pentru achiziții în regiune, inclusiv în România.

Un alt investitor care va avea motive de bucurie pentru exitul Enterprise Investors din Profi va fi LGT, administrator de active condus de către familia casei princiare de Liechtenstein.

LGT administrează, printre altele, fondul de investiții Castle Private Equity, care avea un capital angajat pentru investiții în fondul PEF VI de 10,87 mil. Euro la 31 decembrie 2015, conform datelor din ultimul raport anual.

HarbourVest este un investitor de talie globală, cu peste 40 mld. Dolari sub administrare, care investește în afaceri din Asia, Europa și America.

Gigantul financiar american MetLife are un portofoliu global de investiții de 516 mld. Dolari, conform datelor prezentate la finele lunii septembrie.

Un alt investitor în fondul PEF VI este Adam Street Partners din SUA, care administrează active de peste 27 mld. Dolari. Tichetul de investiție poate varia între 10 mil. și 200 mil. Dolari.

De pe lista investitorilor europeni, Partners Group este un alt manager de investiții, cu active de 55 mld. Dolari sub administrare, înregistrat și listat pe bursa din Elveția.

De asemenea, Allianz Private Equity, parte a gigantului financiar german, are active sub administrare de circa 8,9 mld. Euro în zona fondurilor de investiții, fiind un fond al fondurilor. Tichetul său de capital poate merge între 20 și 120 mil. Euro per investiție.

Un alt investitor global este grupul american Pantheon, cu active sub administrare de peste 34,3 mld. Dolari. Tichetul său de investiție poate merge până la 80 mil. Dolari, conform Financial News.

Gigantul financiar american Morgan Stanley are o ramură dedicate investițiilor, Morgan Stanley Alternative Investment Partners, care avea sub administrare la 30 iunie 2015 peste 55 mld. Dolari plasate prin 200 de fonduri alternative de investiții.

Un alt manager american de investiții este Wilshire, care în urmă cu 20 de ani își lansa primul său fond de fonduri de investiții. La 31 decembrie 2015. Wilshire Private Markets avea capitaluri de investiții de peste 5,3 mld. Euro, iar prin Wilshire Funds Management oferea consultanță de investiții pentru administratori de active de 148 mld. Dolari.

Bregal Investment este divizia de fonduri de investiții a grupului European Cofra Holding AG, cu sediul la Zug (Elveția). Grupul Cofra are în portofoliul său lanțul de magazine de retail de îmbrăcăminte C&A, prezent și în România, afacere fondată de către frații olandezi Clemens și August Brenninkmeijer în 1841, care și-au pus astfel numele pe rețeaua de magazine. Bregal are capital de 9,5 mld. Euro angajat sau investit.

SUVA, un alt investitor european al PEF VI, este cunoscută și sub numele de Swiss National Accident Insurance Institution, fiind o instituție elvețiană din sectorul asigurărilor. SUVA avea sub administrare în 2014 active de circa 2,3 mld. Euro prin divizia sa de fonduri de investiții, iar tichetul său de investiție se situează, de regulă, între 30 și 80 mil. Dolari, conform datelor Financial News.

O altă parte din bani vor fi distribuiți către partenerii – acționari și managerii Enterprise Investors.

Enterprise Investors este condusă de către americanul Robert Farris, unul dintre co- fondatorii firmei în 1990, Jacek Siwicki, Jason Martin și Anne Mitchell, toți membri ai Consiliului de administrație.

De asemenea, din echipa executivă fac parte trei Managing Partneri – Robert Manz, Dariusz Pronczuk și Michal Rusiecki. Din structurile de conducere ale Enterprise Investors mai fac parte patru parteneri – Rafal Bator, Sebastian Krol, Jacek Wozniak și Michal Kedzia.

La nivel local, o altă parte din bani este de așteptat să ajungă inclusiv către echipa din biroul local, din care fac parte Șerban Roman, vicepreședinte EI și country manager, și Cristian Nacu, ex-country manager și Senior Advisor din iulie 2015 pentru EI.

De asemenea, o practică uzuală a fondurilor de investiții este de a-și recompense managerii companiilor din portofoliu în astfel de procese de vânzare. Din acest punct de vedere, data fiind performanța obținută la vânzarea Profi, astfel de prime este de așteptat să ajungă la echipa de management, din care fac parte Daniel Cîrstea, Director General, și Călin Costinaș, Director General Adjunct.

Un alt beneficiar direct al tranzacției este banca de investiții Citi, care se ocupă de procesul de vânzare al Profi, al cărei comision aferent participării la tranzacție pe partea de vânzare și de rol în aranjarea finanțării ar putea ajunge la câteva milioane de euro.

De asemenea, din prețul de vânzare al Profi vor fi plătiți și avocații angajați să ofere consultanța juridică și structura contractului de vânzare – cumpărare. În cazul Profi, Enterprise Investors mizează ca și în cazul altor tranzacții pe serviciile firmei de avocatură RTPR Allen & Overy.

Enterprise Investors, unul dintre cei mai mari manageri de capital privat din regiune, a marcat prin vânzarea Profi cel mai mare exit din istoria sa de 27 de ani de manager de capital privat, precum și cea mai mare tranzacție din România a unui fond de investiții, respectiv cea mai mare tranzacție locală din retail. În România, Enterprise Investors mai are în portofoliu producătorul de materiale de construcții Macon Deva și afacerea cu jucării Noriel, cumpărată în 2016 într-o tranzacție de 24 mil. euro.

Cine dă banii pentru achiziția Profi

Fondul de investiții Mid Europa Fund IV, ridicat de către Mid Europa Partners în 2014, este ultimul fond al managerului de capital cu interese de investiții în regiune. Are o capitalizare de circa 850 mil. Euro, la care se adaugă o facilitate de co-investiție care face ca fondurile disponibile pentru Mid Europa să ajungă până la aproximativ 1,5 mld. Euro.

Printre investitorii de tip Limited Partners în Mid Europa Partners IV se numără Banca Europeană pentru Reconstrucție și Dezvoltare (BERD) cu circa 80 mil. Euro, grupul Băncii Europene de Investiții cu circa 50 mil. Euro, dar și alți investitori europeni printre care Private Equity Holding AG din Elveția sau Lancashire County Pension Fund din Marea Britanie.

De asemenea, pe lista investitorilor se află nume din Asia precum fondul suveran de investiții GIC din Singapore și China Investment Corporation. Investitori importanți din SUA precum fondurile Pantheon și Carlyle, care a preluat AlpInvest Partners se mai află pe această listă.

Fondul de investiții Pantheon International Plc, administrat de către Pantheon Ventures LLP din Marea Britanie, a investit în luna ianuarie 2,9 mil. Lire sterline (3,4 mil. Euro) în achiziția lanțului de supermarketuri Profi de către Mid Europa Partners, conform informațiilor disponibile pentru jurnalul de tranzacții MIRSANU.RO. Astfel, Pantheon participă alături de Mid Europa la achiziția Profi, cea mai mare tranzacție din istoria pieței locale de retail.

Pe lângă investitorii de tip Limited Partners, în fondurile de investiții se află și categoria celor așa-ziși General Partners, care reprezintă echipa de management a fondului.

Mid Europa Partners este deținută 100% de către partenerii ei, aceștia fiind Thierry Baudon, Robert Knorr, Matthew Strassberg, Zbigniew Rekusz, Nikolaus Bethlen (care coordonează portofoliul de investiții din Ungaria și România), Michelle Capiod, Kerim Turkmen, Pawel Padusinski și Manish Mittal.

Mid Europa Partners a intrat în urmă cu un an în România prin achiziția rețelei Regina Maria în cadrul unei tranzacții de circa 150 mil. Euro. De atunci, Regina Maria a bifat la rândul său noi achiziții de tip add-on. Profi este al doilea activ strategic din portofoliul său local de afaceri, care a ajuns în numai doi ani de la intrarea pe piață la poziții de lider în sectorul de servicii medicale private, respectiv retail.