Litigiile și serviciile de asistență în control sunt cele mai dinamice segmente ale pieței de consultanță fiscală din România, care se situează pe un trend ușor în creștere în ultimii ani, însă rareori ritmul anual atinge două cifre, conform unui interviu acordat în exclusivitate jurnalului de tranzacții MIRSANU.RO Angela Roșca, unul dintre cei mai cunoscuți consultanți fiscali din România.

Unul dintre principalii interlocutori ai Ministerului de Finanțe în procesul de rescriere al Codului Fiscal și de Procedură Fiscală susține că acestea trebuie să ofere predictibilitate și stabilitate cel puțin cinci ani investitorilor, care până acum au acuzat în repetate rânduri schimbările dese de reglementare ce dau peste cap orice plan de afaceri multianual.

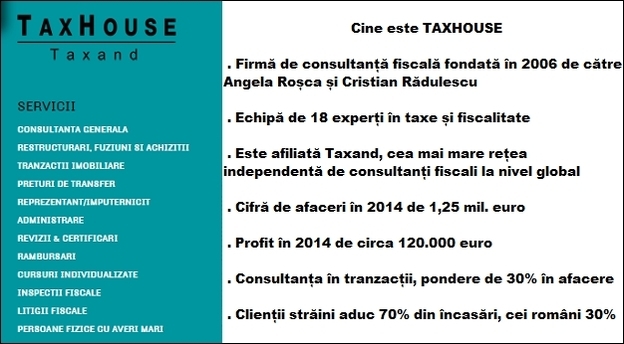

Angela Roșca, acum Managing Partner al casei de consultanță fiscală Taxhouse printre ai cărei fondatori în 2006 se numără, are o carieră în domeniu de două decenii, din care jumătate în Arthur Andersen, fostul gigant global al sectorului de consultanță și audit dispărut în urma scandalului Enron, și apoi în EY, una din cele patru firme globale de profil care alcătuiesc actualul Big Four.

Investițiile din economie, numărul de tranzacții, nivelul de educație financiară a companiilor active în piață, precum și al antreprenorilor, nivelul de sofisticare al companiilor, dar și al legislației fiscale, desele modificări și neclaritatea legislației fiscale, abordarea inspectorilor în timpul controalelor fiscale, schimbările de poziție în interpretarea legislației, toate au un cuvânt de spus în evoluția acestui serviciu specializat de consultanță la nivel local.

Fosta absolventă a Facultății de Relații Internaționale din cadrul ASE București afirmă că profesia de consultant fiscal se apropie mai mult de cea de avocat decât de cea de auditor sau contabil datorită modului cum sunt generate veniturile pe proiectele câștigate de la clienți. VEZI AICI PROFILUL ANGELEI ROȘCA

Afacerea pe care o conduce încasează circa 70% din venituri de la clienți străini, iar 30% din bani vin de la firme locale, antreprenori. VEZI AICI PROFILUL TAXHOUSE

Pe tipuri de servicii, consultanța pentru tranzacții are o pondere de circa 30% din afacerea care adus 1,25 mil. euro în 2014, lista clienților și a tranzacțiilor fiind confidențială.

M. Care sunt problemele de ordin fiscal de care se plâng companiile implicate în tranzacții de tip fuziuni și achiziții?

A.R. O primă problemă de care se lovesc cei implicați în tranzacții de tip fuziuni și achiziții este cea legată de inventarierea riscurilor fiscale la care afacerea targetată este expusă. Acestea sunt adesea identificate într-un proces “due diligence” fiscal, adică un fel de simulare a unei inspecții fiscale, executat la inițiativa cumpărătorului, cel mai adesea, sau chiar a vânzătorului însuși prin așa – numitul vendor due diligence. Un astfel de exercițiu are de obicei loc când s-a decis deja că va avea loc o achiziție de acțiuni sau o majorare de capital a firmei targetate, iar rezultatele acestei revizii pot influența semnificativ prețul tranzacției și cumpărătorul se protejează adesea prin clauze de “representations & warranties” în cadrul contractului de achiziție.

Cei mai mulți dintre cei implicați în tranzacții se plâng de ineficiența inspecțiilor fiscale, de faptul că nu există o certitudine a impunerii acelor companii targetate până când autoritățile fiscale nu efectuează un control de fond al acelei companii. În prezent, ANAF-ul nu efectuează astfel de inspecții fiscale, “la cerere”, chiar dacă firmele implicate sunt de bună-credință și doresc să identifice și să corecteze orice erori fiscale legate de perioada de prescripție, de cinci ani în general.

M. Pe ce parte a unei tranzacții sunt întâmpinate cele mai multe probleme de ordin fiscal, pe partea cumpărătorului sau a vânzătorului? Ce probleme și ce cerințe apar, de regulă, pe ambele părți ale unei vânzări – cumpărări?

A.R. În situațiile în care nu se discută asupra achiziției unui activ în sine, ci a unei afaceri, cu toate activele și pasivele aferente (“share deal” – n.r.), cumpărătorul vrea să se asigure că achiziționează o companie cu istoric fiscal, juridic și financiar “curat”. Pentru cumpărător, dificultatea apare în situația în care anumite elemente din bilanțul companiei targetate nu fac parte din “perimetrul” tranzacției și trebuie eliminate anterior deal-ului sau, și mai complicat, după deal, sau în privința modalității de structurare a acționariatului și de finanțare a achiziției, de exemplu, leverage-buy-out sau împrumut intra-grup sau împrumut bancar, respectiv ce entitate va acționa ca și nou acționar.

Pentru vânzător, dificultatea derivă din necesitatea de a avea o bună structurare anterioară a modului de finanțare și deținere a afacerii, din “curățarea” structurii de deținere înainte de a avea loc vânzarea efectivă. Cele mai dificile tranzacții pentru vânzători apar când toate aceste structurări se fac chiar înaintea deal-ului, pentru că nu au fost anticipate, gândite și executate eficient anterior. Și orice (re)structurare făcută în pripă poate naște riscuri.

O altă situație des întâlnită este cea în care un investitor ar putea fi înclinat mai degrabă către un “asset deal”, prin care să preia numai activele – cheie și să continue activitatea astfel achiziționată sub umbrela unei alte societăți existente sau a uneia nou înființate, fără istoric fiscal, în detrimentul unui “share deal”, caz în care ar fi preluate toate expunerile fiscale sau juridice legate de operațiunile trecute ale societății respective. Sunt multe situații practice în care investitorul a ales efectuarea unui “share deal” la pachet cu mutarea activelor, respectiv a datoriilor care nu au legătură cu afacerea în afara perimetrului tranzacției, spre exemplu într-o altă societate deținută de vânzător de această dată.

Motivația acestei decizii ar fi aceea că prin preluarea acțiunilor societății-target, deși își asumă expuneri provenind din operațiunile trecute, investitorul se poate bucura totuși de istoricul “pozitiv” al acelei firme – cifra de afaceri realizată în exercițiile anterioare, sau în general, indicatorii financiari ai ultimilor ani – relevant pentru licitații sau obținerea unor finanțări, continuarea derulării contractelor cu partenerii comerciali majori în aceleași condiții favorabile negociate anterior, experiența personalului – cheie.

M. Ce face concret un consultant fiscal în cadrul unei tranzacții de vânzare – cumpărare a unei companii? Cum participă la structurarea unei astfel de tranzacții?

A.R. Un consultant fiscal intervine de multe ori înainte de procesul de vânzare, prin asistență oferită în structurarea fiscală corespunzătoare a vânzătorului – structura de grup care să țină cont de intenția de vânzare, “curățenia” fiscală a firmei-target sau așa – numitul vendor due-diligence.

Un cumpărător apelează adesea la un consultant fiscal pentru a determina dacă, din perspectiva costurilor fiscale generate, e potrivit să intre într-un asset deal sau un share deal. Dacă s-a decis să cumpere acțiuni sau să intre ca acționar într-o companie targetată, atunci consultantul fiscal numit de cumpărător, va efectua în general un due diligence fiscal (analiză financiară – n.r.) și va formula clauzele specifice de protecție în contractul de vânzare-cumpărare de acțiuni (SPA). Ulterior, consultantul fiscal poate fi implicat din nou, pentru a analiza impactul fiscal al unei posibile fuziuni sau preluări de activități, restructurare a acționariatului.

Practic, consultantul fiscal e implicat pe tot parcursul procesului, participă la întâlnirile părților, la cele cu avocații și finanțiștii, la negocieri, oferă soluții alternative de structurare a tranzacției.

M. Cum este plătit un consultant fiscal într-o tranzacție? Se practică un tarif orar sau sunt alocate de către client bugete pe proiect? Ce tarife se practică pentru asemenea proiecte? Ce diferențe există între plata unui consultant fiscal pe un astfel de proiect în România față de alte piețe?

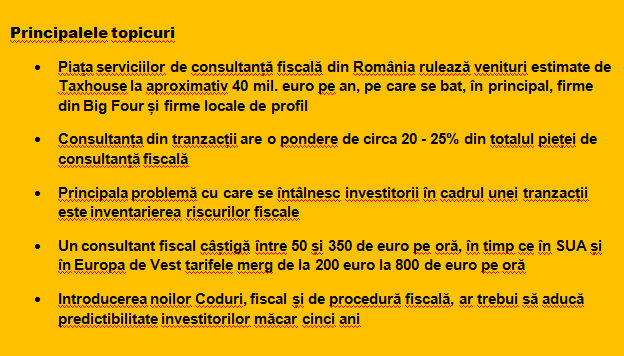

A.R. În general, în materie de fiscalitate, consultanții practică tarife orare medii sau onorarii orare în funcție de poziția experților implicați. Pe piața românească, în funcție de furnizorul de servicii, de experiența personalului implicat, ratele orare variază între 50 și 350 de euro pe oră, cu onorarii medii situate în jurul a 100 – 200 euro pe oră, în funcție de expertiza echipelor respective.

Pentru proiectele de due diligence, se practică în general onorarii pre-bugetate, ținând cont de un scop al muncii specific agreat și determinabil – tipicul activității target-ului, numărul de ani verificați, tipul de impozite analizate, riscurile fiscale ale industriei în care operează target-ul. Pentru asistența în structurare și în tranzacții sau asistența post-tranzacție, este tipică facturarea onorariilor în funcție de timpul de lucru efectiv și experiența experților implicați. Nu sunt tipice onorariile de succes și nici discounturile de “insucces” pentru consultanții fiscali, pentru că munca fiscaliștilor este punctuală, pe proiect, și nu legată de succesul sau insuccesul tranzacției. Pot exista bugete pre-agreate pe tipologii de proiecte care presupun un scop al muncii bine pre-definit.

Onorariile fiscaliștilor sunt calculate similar și în piețele dezvoltate, diferența fiind legată de rata orară efectivă practicată, semnificativ mai mare în SUA și Europa de vest, cu rate orare între 200 și 800 euro pe oră, în funcție de nivelul experților.

M. Cât înseamnă consultanța pentru tranzacții ca pondere în veniturile Taxhouse? Care sunt liniile de afaceri ale firmei? Cât din venituri aduc firmele străine și cât cele românești?

A.R. Consultanța pentru tranzacții reprezintă, estimativ, în jur de 30% din veniturile Taxhouse, printre liniile de afaceri numărându-se și consultanța generală fiscală pentru operațiuni de zi-cu-zi în materie de fiscalitate națională și internațională – impozite directe și indirecte, consultanța legată de prețuri de transfer, consultanța fiscală axată pe diverse industrii (imobiliar, energie, financiar-bancar, producție, distribuție și retail), revizii și certificări fiscale, administrare fiscală, rambursări de taxe, contencios fiscal și asistență în inspecții fiscale și consultanță pentru persoane fizice cu averi mari. Onorariile sunt generate în proporție de circa 70% de companii străine și circa 30% de companii românești, antreprenori și persoane fizice cu mari averi.

M. La cât estimați că ajunge ca mărime piața serviciilor de consultanță fiscală în România? Ce pondere din aceasta credeți că revine consultanței pentru tranzacții?

A.R. Deși e o piață relativ stabilă, dimensiunea “măsurată” oficial a pieței nu este transparentă sau raportată în mod corect public, pentru că nu există o segmentare clară pe cod CAEN a acestui tip de consultanță în piața românească, iar furnizorii de astfel de servicii raportează adeseori cumulativ această consultanță împreună cu alte tipuri de servicii. Estimativ, piața se află în jurul a 40 milioane de euro pe an, iar consultanța pentru tranzacții ar putea reprezenta circa 20-25% din această piață. Există un trend ușor crescător al pieței în ultimii ani, după o perioadă de ușoară contractare, însă creșterile ultimilor ani sunt arareori de două cifre pe an, cu mici excepții pe anumite tipuri de servicii fiscale cum sunt litigiile și asistența în control.

M. Care sunt factorii care influențează evoluția pieței de servicii de consultanță fiscală din România?

A.R. Factorii importanți sunt cei legați de nivelul investițiilor din economie, numărul de tranzacții, nivelul de educație financiară a companiilor active în piață, precum și al antreprenorilor, nivelul de sofisticare al companiilor, dar și al legislației fiscale, desele modificări și neclaritatea legislației fiscale, abordarea inspectorilor în timpul controalelor fiscale, schimbările de poziție în interpretarea legislației.

M. Care sunt cuvintele care descriu cel mai bine o afacere de consultanță fiscală în raport cu alte segmente de consultanță și în relație cu cei mai importanți parametri ai oricărei afaceri – cifră de afaceri, profit, investiție, angajați, mediu de afaceri ?

A.R. Consultanța fiscală presupune cunoștințe detaliate de legislație fiscală, contabilitate și elemente de drept, precum și o înțelegere de business foarte bună. Spre deosebire de consultanță de tip audit sau contabilitate, cea fiscală nu lasă loc la “standardizare”, căci ea se vrea a fi “customizată” din start. Fiecare client are o speță unică. Există trenduri și implicații fiscale tipice în fiecare industrie, dar foarte rar o situație seamănă sau e identică cu o alta. Ca atare, oamenii implicați trebuie să fie “polivalenți” și mai creativi decât în audit sau contabilitate, trebuie să citească neîncetat și să le placă să fie în permanență “la curent” cu tot ce apare nou, fie că e vorba despre o lege, o normă, o circulară sau scrisoare ANAF sau un articol în ziar. Orice scăpare poate duce la o concluzie greșită în fiscalitate, iar impactul unui sfat greșit poate fi văzut de client imediat și e măsurabil în bani, ceea ce face această meserie foarte dificilă.

Din perspectiva generării de venituri, ea seamănă mai mult cu avocatura, pentru că proiectele sunt în general vândute unul-câte-unul, fără a avea certitudinea recurenței lor, precum în contabilitate sau audit. Profitabilitatea consultanței fiscale depinde de tipologia serviciilor oferite : mai mică pentru servicii de tipul administrării fiscale sau mai mare pentru consultanța pură sau asistența în contencios sau procese fiscale. Ca și în avocatură, indicatorii – cheie în consultanța fiscală nu sunt neapărat cei legați de mărimea cifrei de afaceri, ci aceia care indică veniturile generate per consultant, profitabilitatea proiectelor, reputația consultanților.

Investiția principală în această industrie o reprezintă resursele umane, greu de identificat și de format, ținând cont de nivelul educației economice actuale din universitățile din România. Un al doilea element foarte important ca investiție o reprezintă clienții și relația cu aceștia.

Mediul de afaceri în consultanța fiscală este extrem de concurențial, până în 10 firme dispunându-și în piața românească întâietatea și preferința în fața clienților “clasici” de consultanță fiscală – multinaționale, fonduri de investiții, mari grupuri locale și antreprenori.

M. Care este impactul noilor reglementări din Codul Fiscal și din Codul de procedură fiscală asupra investitorilor? Încurajează sau nu atragerea de noi investiții în economie?

A.R. Depinde în ce variantă vor fi în final publicate cele două coduri, după dezbaterea din Camera Deputaților. Anumite măsuri introduse până acum în Codul Fiscal sunt benefice și pot stimula investițiile în economie. De exemplu, reducerea TVA, eliminarea sau reducerea impozitului pe dividende, plafonarea contribuțiilor de asigurări sociale, altele se lasă încă așteptate – deductibilitatea provizioanelor pentru clienți incerți, introducerea consolidării fiscale pentru impozit pe profit pentru grupurile de firme care operează sub un holding românesc. Este lăudabil efortul de rescriere a Codurilor și de stabilitate fiscală și efectul pozitiv scontat asupra economiei se va vedea doar dacă există stabilitate și predictibilitate în materie de legislație fiscală.

M. Ce modificări fiscale sunt necesare pentru a spori atractivitatea economiei pentru investitorii strategici?

A.R. Investitorii strategici nu așteaptă o “mană cerească” în materie de fiscalitate, nu cer reduceri de fiscalitate în mod special, ci o abordare logică a fiscalității, și mai ales claritatea și stabilitatea legislației fiscale. Ei își doresc în general să opereze în țări care au autorități cu o atitudine pro-business în general, cu precădere o înțelegere de business (afaceri – n.r.) a autorităților fiscale și a administrării afacerilor.

Introducerea noilor Coduri ar trebui sa ofere predictibilitate și stabilitate pentru măcar cinci ani. De asemenea, mult așteptatele măsuri legate de restructurarea ANAF, de implementare a unor sisteme hard și soft corelate și aduse la zi, ar putea să ușureze povara administrării fiscale din sarcina contribuabililor și implicit să le lase timp să se concentreze pe afacere. Combaterea evaziunii fiscale e esențială, însă tot esențială e și crearea unui mediu propice în care investitorii cinstiți să poată efectiv să-și opereze cu succes afacerile, fără să fie necesare costuri inutil de mari de operare și control intern din perspectivă fiscală.